一、消費回暖,必選消費品穩健,可選消費品分化

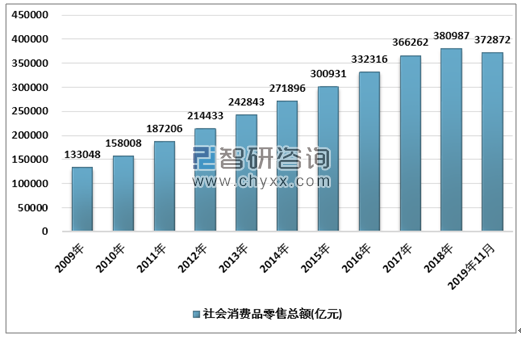

根據國家統計局數據,2019年11月社會消費品零售總額當月增速8.0%,環比提高0.8%;1-11月社會消費品累計增速8%(剔除汽車后增速為9%),至372872億元。在年末各大電商促銷的刺激下,整體消費略有回暖。

2009-2019年前11月全國社會消費品零售總額

資料來源:國家統計局、智研咨詢整理

2019年全年,在豬價大漲的拉動下,CPI持續走高,尤其是食品類CPI,當月同比增速在11月達到19.10%。分品類來看,食品、日用品等必選消費依舊保持良好增長;可選消費品中:全年化妝品保持較高速增長,金銀珠寶品類相對低迷。

各業態商品零售額增速(當月同比)

資料來源:國家統計局、智研咨詢整理

二、線上增速領先,電商滲透率持續提升。

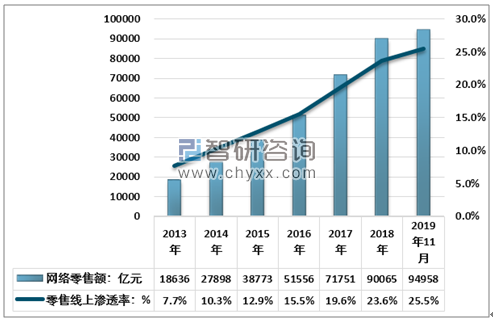

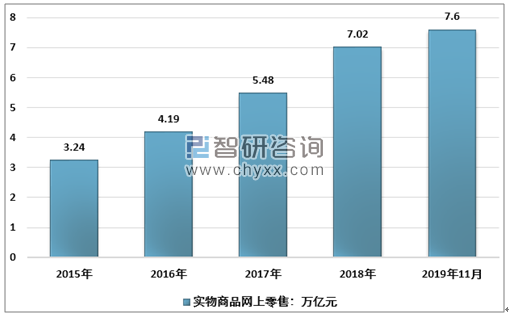

據國家統計局公布的數據,2019年1-11月全國網上商品和服務零售額達9.5萬億元,同比增長16.6%;其中實物商品網上零售額達7.6萬億元,同比增長19.8%,顯著領先社零總額8.0%的同比增速。2019年“雙十一”當天全網銷售額達4,101億元,同比增長30.5%,現象級購物節影響下1-11月實物商品網上零售額占社零總額比重達20.5%,創歷史新高,電商渠道對社零的影響進一步加強。

2013-2019年11月全國網絡零售額及零售業線上滲透率

資料來源:國家統計局、智研咨詢整理

2015-2019年11月全國實物商品網上零售情況

資料來源:國家統計局、智研咨詢整理

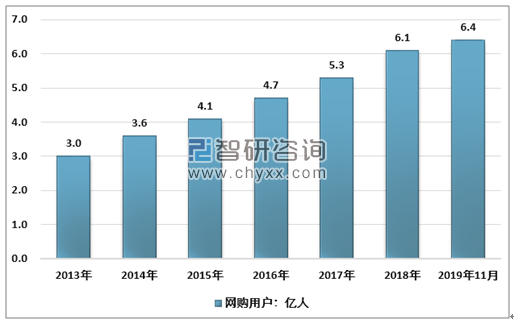

根據智研咨詢發布的《2020-2026年中國商貿零售行業發展形勢分析及投資戰略規劃報告》數據顯示:電商行業經過十余年發展,移動互聯網普及帶來的紅利釋放已進入瓶頸期,網購用戶規模增長較前期大幅放緩;據中國互聯網絡信息中心的數據,2016-2018年網購用戶數量同比增長12.9%/14.3%/14.4%,拼多多的崛起喚醒了電商增長的第二春,培育了一批新的用戶,市場下沉由此成為2019年電商巨頭布局的重中之重。從網民滲透率來看,2019上半年即時通信/在線視頻/搜索引擎/網絡購物的使用率分別為97%/89%/81%/75%,在社交、短視頻、搜索等滲透率更高的場景切入商品銷售,對推進市場下沉、擴大電商用戶基礎具有重要意義。

2013-2019年11月網購用戶增速逐步放緩

資料來源:CNNIC

另一方面,持續豐富產品結構、打造一站式購物體驗是推動用戶規模增長和客單價提升的重要途徑。從品類屬性來看,高性價比、高毛利、物流運輸難度小的品類更適應線上銷售:(1)小家電:線下進場成本高,線上SKU更為豐富,互聯網營銷效率更優;(2)3C:標準化程度高,主要作為引流產品;(3)服飾:電商滲透率高,線上性價比標品、線下品質精品是未來趨勢;(4)化妝品:KA渠道持續萎縮,電商成為第一大銷售渠道和重要的新品發布平臺;(5)零食:突破線下銷售的地域限制,互聯網品牌市占率快速提升。綜合來看,服飾、小家電、化妝品賽道的市場空間廣闊,電商銷售規模有望保持快速增長。

不同品類的零售屬性比較

資料來源:智研咨詢整理

電商植根互聯網發展,積累了海量消費數據和強大的數字化能力,現在的電商不僅是高速增長的銷售渠道,更是推動全渠道零售產業鏈升級的賦能者,數字化能力加速滲透到新品研發、全域營銷、運營、終端銷售等多個環節,加速了商品、信息和資金的流動,推動零售供應鏈效率持續提升。我們認為電商行業在滿足C端消費需求和推進B端數字化轉型方面仍然大有可為,未來將持續豐富、優化產品結構和消費場景,變現率有望穩步提升。

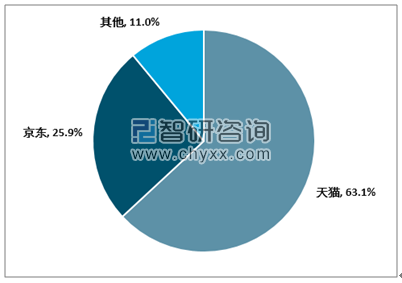

受益于消費升級趨勢,B2C電商持續領先線上零售增長。據易觀公布的數據,2019Q3中國B2C市場規模超過1.5萬億元,同比增長21%;天貓市占率達63.1%,同比/環比提高3.6%/0.7%,龍頭地位穩固;京東/蘇寧易購/唯品會市場份額同比均小幅下滑,馬太效應持續釋放。

從銷售規模來看,淘寶和天貓遙遙領先,2019財年GMV分別達3.1/2.6萬億元。Q3天貓/京東GMV同比增長26%/27%,保持穩健增長;測算拼多多季度GMV同比增長110%,仍然處于高速增長階段;美團GMV同比增長34%,銷售規模增速穩步提升;唯品會回歸服飾特賣戰略成效初現,三季度GMV同比增長17%,主業經營逐步向好。

2019年三季度B2C電商市場份額比較

資料來源:智研咨詢整理

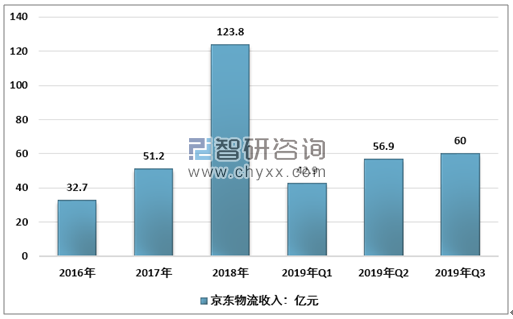

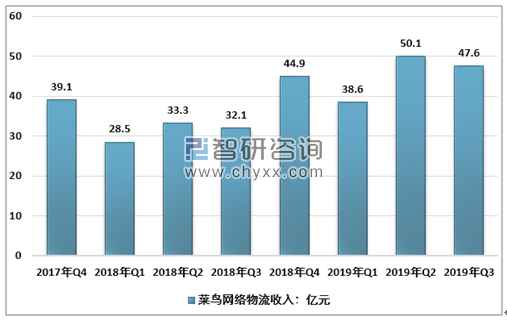

(1)京東:自建物流已實現盈虧平衡,步入穩健變現期,第三方物流收入占物流總收入的比重接近40%,外部訂單持續放量,成為京東增速最快的創收引擎;訂單規模增長有效平攤成本,Q3履約費用率同比持續優化。(2)阿里:菜鳥網絡通過入股與通達系快遞公司實現深度合作,提升電商快遞效率,菜鳥裹裹年用戶數達1億人,訂單量同比增長超過100%,承接了38%的阿里電商退件業務。(3)美團:騎手網絡的規模效益釋放,AI訂單調度系統優化路線算法和配送效率,單均配送成本降低,Q2/Q3外賣實現盈利。(4)唯品會:三季度約30-40%的物流服務外包給第三方,履約費率持續優化;品駿快遞業務終止,履約效率將進一步提升。

2016-2019年三季度京東物流收入

資料來源:公司公告、智研咨詢整理

2017-2019年三季度菜鳥網絡物流收入

資料來源:公司公告、智研咨詢整理

三、線下零售業態:超市和便利店保持穩健增長

傳統零售業態普遍受到電商沖擊,線下業態中:便利店由于其即時性、便利性等電商無法取代的特質,成為了線下零售中增速最快的業態,2018年行業規模增長了12.2%;超市和大賣場也表現出相對的韌性;而百貨行業則相對持續低迷。

2013-2019年前11月線下零售額及占社會零售總額比重

資料來源:國家統計局、智研咨詢整理

由于經營成本的持續提升、經營管理不善、電商的沖擊等原因,外資商超巨頭在華業績出現大幅下滑,不得不選擇退出中國市場,或是與本土零售商合作尋求新的發展機遇。

2019年,蘇寧收購80%股權接管家樂福(中國),物美收購70%股權接管麥德龍。隨著兩大并購案落地,目前老牌零售商中,僅有沃爾瑪還保持著獨立的在華經營權。盡管如此,沃爾瑪也在不斷調整自己的擴張步伐,2018年凈新開門店數為0,2019年上半年凈閉店數13家。

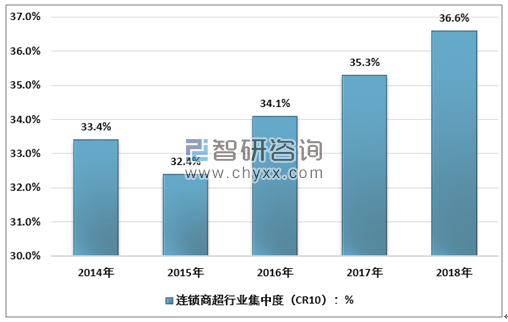

相比外資的“節節敗退”,國內本土超市企業顯示出強大的生命力,龍頭優勢不斷鞏固。以永輝超市、家家悅和紅旗連鎖為例:從展店速度來看,截至到2019Q3,永輝和家家悅凈新增門店數分別達到627/31家。從規模擴張速度來看,2019Q1-3永輝超市實現營業收入635.4億元,同比增長20.59%;家家悅實現營業收入112.7億元,同比增長17.89%;紅旗連鎖實現營業收入58.9億元,同比增長7.82%,均保持了較高速的增長。目前國內5大零售商分別為高鑫零售、華潤萬家、沃爾瑪、永輝以及家樂福。

2014-2018年我國連鎖商超行業集中度(CR10)變化

資料來源:智研咨詢整理

2018年國內前十大商超市占率

資料來源:智研咨詢整理

零售的本質是流量獲取對接供應鏈效率提升,搶奪流量后最終還是要回到高效供應鏈的對接上。未來超市行業的存量之爭將逐步加劇,超市企業在供應端、產品端和渠道端的提效將成為鞏固和提升自身競爭優勢的核心方式。

隨著粗放式的流量獲取時代接近尾聲,成本更低且粘性更高的社區流量成為兵家必爭之地。在中國,小區聚集的人口形態構成了社區小型業態獨有的零售紅利。假設每個小區平均1500戶家庭,(假設每個家庭都是三口之家)兩個小區的總人口就達到了近1萬人,相當于歐美一個小鎮的人口。在歐美國家,一個小鎮即可養活一個大賣場,故而社區居民的消費力不容小覷。

社區便利超市單店模型測算(估算)

資料來源:智研咨詢整理

百貨公司的收入增速與行業增速保持同向變動,龍頭公司也很難出現大幅超出行業平均的表現。2010年以前,行業高增長;2011年后電商的沖擊明顯,業績和估值雙雙下滑;2017年以來行業估值有所修復,但整體依然偏低,只有天虹股份這樣具備跨區域擴張能力以及多業態(超市、便利店等)運營能力的百貨公司可以獲得一定的市場看好。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告

《2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告》共十二章,包含互聯網環境下零售行業的整合與變革,O2O零售行業發展戰略分析,行業發展建議對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢