2019年7月30日,中共中央政治局會議召開,釋放出多個重磅信號。與今年4月份的政治局會議相比,此次會議提出,實施城鎮老舊小區改造、城市停車場、城鄉冷鏈物流設施建設等補短板工程,加快推進信息網絡等新型基礎設施建設。值得注意的是,城鄉冷鏈物流設施建設作為補短板工程,首次寫入中央政治局會議,國家推動冷鏈物流設施建設的意圖明顯。

一、冷庫的組成及分類

冷鏈由一系列環節構成,在冷鏈的多個環節比如產地預冷、生產加工、儲藏、配送等環節中,冷庫都起著核心作用,冷庫是冷鏈承上啟下重要的中轉環節。

冷庫主要由制冷系統和庫房組成,制冷系統是冷庫的核心,保證冷庫的冷源供應,庫房的作用是保溫隔熱,最大限度減少制冷機組制造的冷量向外泄露以維持低溫環境。從分類來看,按庫容可分為大、中、小型冷庫,按冷藏設計溫度可分為高溫庫、中溫庫、低溫庫和超低溫庫等,另還有其他類型的分類。

冷庫制冷系統的組成

資料來源:公開資料整理

二、冷庫容量現狀

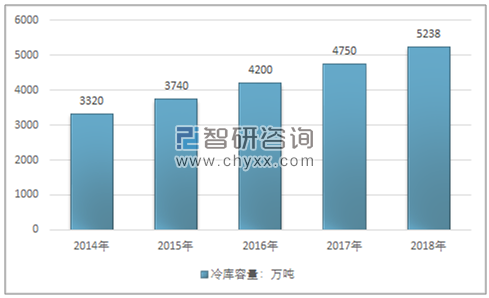

智研咨詢發布的《2020-2026年中國冷庫行業市場深度分析及投資前景展望報告》顯示:2018年全國冷庫總量達到5238萬噸(折合約1.3億立方米),新增庫容488萬噸,同比增長10.3%。近5年來我國冷庫市場快速發展態勢明顯,2018年冷庫的增長穩中趨緩,但仍保持了10%以上的增速,主要原因是整個冷庫市場處于新舊動能轉換的過渡時期,有很多舊冷庫面臨整頓和拆遷。

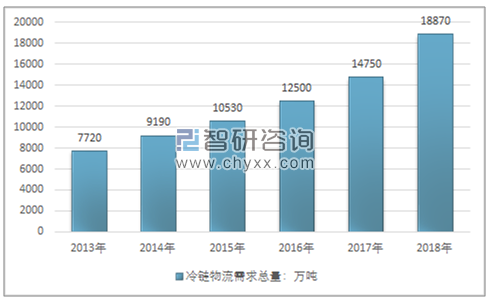

2013年~2018年冷鏈物流需求總量

資料來源:中物聯冷鏈委、智研咨詢整理

2014年~2018年中國冷庫容量走勢

資料來源:中物聯冷鏈委、智研咨詢整理

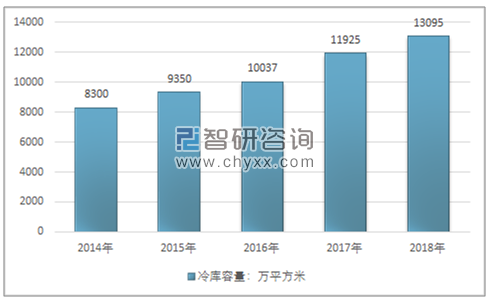

2014年~2018年中國冷庫容量走勢

資料來源:中物聯冷鏈委、智研咨詢整理

三、冷庫行業企業格局

我國冷庫設備集中度相對較高。在2015年以前,我國冷庫設備的主要參與者有大冷股份、冰輪環境兩家上市公司,以及沈陽沈一冷、武新制冷,四家公司并稱為“中國四冷”。在大冷股份和冰輪環境兩家企業上市以后,沈陽沈一冷的市場份額逐步被擠占,至2015年大冷股份收購武新制冷剩余股權之后,大冷股份和冰輪環境兩家上市公司成為我國冷庫設備行業的龍頭企業。

國內冷庫設備重點企業

重點企業 | 企業介紹 |

大冷股份(000530.SZ) | 公司是中國最大的工業制冷設備生產企業和中國最大的制冷成套設備出口企業,形成了工業制冷成套、中央空調成套、制冰成套、冷鏈成套、氣調保鮮成套、組合庫成套和特種制冷工程成套的七大成套能力。 |

冰輪環境(000811.SZ) | 公司致力于在氣溫控制領域為客戶提供系統解決方案,主要從事低溫冷凍設備、中央空調設備、節能制熱設備及應用系統集成、工程成套服務,廣泛服務于食品冷鏈、物流、石化、醫藥、能源、軌道交通等城市公用設施等行業 |

資料來源:公開資料、智研咨詢整理

四、冷庫容量地區需求格局

我國人均冷庫面積較低,,遠低于英美日等發達國家以及人口大國印度,反映出國內冷鏈基礎設施建設的不完善。

從我國30個省市區(不含西藏、香港、澳門、臺灣)的冷庫總量變化及增長情況來看,青海、內蒙古、吉林、貴州等地區冷庫增幅明顯,一方面是由于這些地區冷庫總量基數小,另一方面也切實反映出隨著全國消費水平的整體提升,以及全國性的生鮮、冷藏冷凍食品需求上漲,冷庫作為各地區食品流通的基礎配套設施的重要性正在凸顯。

北京、上海、山東、天津等地區冷庫增速有所下降,主要是這些地區的冷庫總量已基本能夠滿足存儲需求,同時由于市場監管政策的收緊和客戶要求的提高,部分存量舊冷庫面臨整改或關停,而適合現代冷鏈物流發展需求的新冷庫建設尚需周期。

2016~2018年全國主要地區冷庫容置及增長情況(萬噸)

地區 | 2016年 | 2017年 | 2018年 | 2018年人均冷庫容量(噸/萬人) |

山東 | 484 | 506 | 519 | 516 |

上海 | 341 | 368 | 374 | 1546 |

廣東 | 307 | 323 | 340 | 304 |

江蘇 | 280 | 304 | 320 | 398 |

福建 | 194 | 212 | 241 | 616 |

湖北 | 200 | 225 | 242 | 410 |

遼寧 | 205 | 218 | 234 | 536 |

浙江 | 182 | 199 | 218 | 385 |

天津 | 140 | 155 | 164 | 1053 |

河南 | 287 | 300 | 318 | 332 |

重慶 | 120 | 129 | 136 | 446 |

河北 | 116 | 132 | 149 | 197 |

云南 | 117 | 136 | 142 | 296 |

北京 | 144 | 160 | 163 | 751 |

湖南 | 162 | 178 | 190 | 277 |

四川 | 104 | 125 | 143 | 172 |

新疆 | 86 | 93 | 100 | 410 |

安徽 | 89 | 108 | 130 | 207 |

甘肅 | 88 | 97 | 109 | 415 |

廣西 | 76 | 100 | 121 | 247 |

黑龍江 | 64 | 73 | 94 | 248 |

海南 | 45 | 66 | 83 | 896 |

山西 | 93 | 108 | 125 | 337 |

陜西 | 61 | 87 | 105 | 273 |

江西 | 59 | 75 | 96 | 202 |

寧夏 | 49 | 69 | 82 | 781 |

吉林 | 23 | 47 | 70 | 257 |

內蒙古 | 24 | 50 | 78 | 308 |

貴州 | 48 | 67 | 89 | 248 |

青海 | 16 | 42 | 60 | 1000 |

資料來源:中物聯冷鏈委、智研咨詢整理

目前華東地區冷庫占比最高,為36.2%,隨后依次是華中地區14.3%,華北地區12.1%,華南地區10.4%,西南地區9.7%,西北地區9.1%,東北地區8.2%。通過冷庫的區域占比情況可以看出,看華東地區的冷庫市場基本飽和,華東地區的生鮮電商平臺發展是未來冷庫市場的重要看點。西北、西南等地區冷庫市場缺口較大,是冷庫行業發展的重點地區。 我國冷庫發展一方面同各地區的經濟發展水平成正比,另一方面各地區之間的冷庫總量差距越來越小,這說明我國冷庫整體水平在不斷提升,冷庫結構和資源布局趨于合理化。

2018年全國七大區域各自冷庫容量

資料來源:中物聯冷鏈委、智研咨詢整理

五、冷庫行業市場應用格局

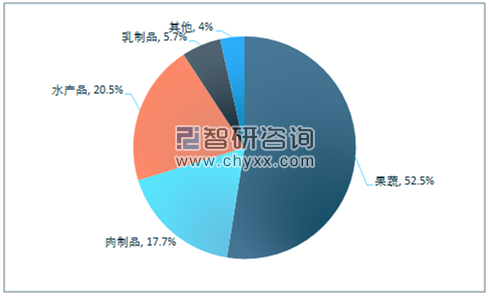

冷庫的使用方可以大致可以分為餐飲企業、(食品、藥品、工業品等)生產加工銷售企業、以及零售企業。值得注意的是,近年來目前以生鮮電商為主的線下零售平臺迅速成長,生鮮電商的冷庫需求占比達到了16%。從應用產品來看,目前我國冷庫應用中食品的占比最高,果蔬、肉制品和水產品分別占比30%、24%和17%。目前生鮮電商已經成為了冷庫需求的重要增長點,生鮮電商的發展也將繼續推動食品冷庫需求的增加。此外,在“調豬”轉“調肉”的大趨勢下,肉產品冷庫需求的增長也將成為行業發展的重要看點

中國冷庫使用方需求占比情況

資料來源:公開資料、智研咨詢整理

中國冷庫應用產品需求占比情況

資料來源:公開資料、智研咨詢整理

冷庫是冷鏈物流中最重要的基礎設施,從中長期來看,我國冷庫建設升級步伐加快,有利于市場格局的改善。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國冷庫產業競爭現狀及發展規模預測報告

《2026-2032年中國冷庫產業競爭現狀及發展規模預測報告》共十二章,包含中國冷鏈產業運營動態分析,2026-2032年中國冷庫行業發展趨勢與前景展望,2026-2032年中國冷庫行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![熱點聚焦∣2023年中國冷庫產業發展現狀:國內冷庫容量逐年增長,冷庫新建項目工程眾多[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國冷庫行業競爭格局及重點企業分析:行業競爭格局較為分散,龍頭企業加大綠色低碳產品的研發力度[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國冷庫行業現狀及趨勢分析:資源主要在沿海地區[圖]](http://img.chyxx.com/2022/01/U8380ZU7Q8_m.jpg?x-oss-process=style/w320)