一、現狀

目前,我國是世界上少數幾個珠寶玉石年銷售額超過300億美元的國家之一,是全球最重要的新興珠寶玉石消費市場。其中,我國對黃金、鉑金、玉石消費位列世界第一;鉆石消費位列世界第二。此外,在我國,白銀、水晶等時尚性裝飾產品也大受青年消費者歡迎。

在國內珠寶玉石的生產方面,目前我國已形成包括深圳羅湖、廣州番禺等在內的20個珠寶玉石特色產業基地。通過建立產業集群,使諸多相關企業通過資源共享降低全行業的成本,提高行業的運作效率。

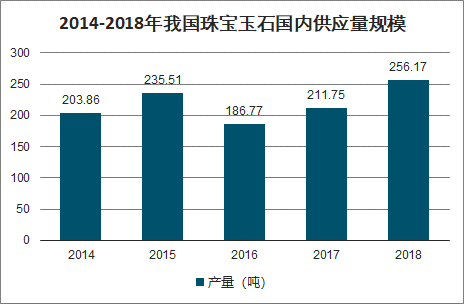

2014-2018年我國珠寶玉石國內供應量規模

數據來源:公開資料整理

在珠寶玉石的銷售方面,知名企業已經完成了從注重數量擴張的圈地型粗放經營方式向注重發展質量、塑造品牌形象的內涵發展方式轉變。

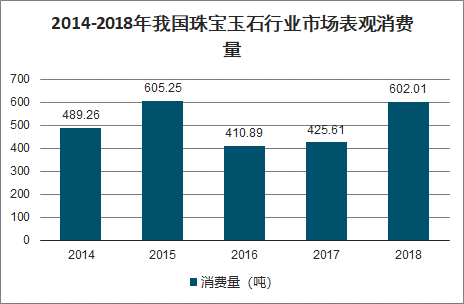

2014-2018年我國珠寶玉石行業市場表觀消費量

數據來源:公開資料整理

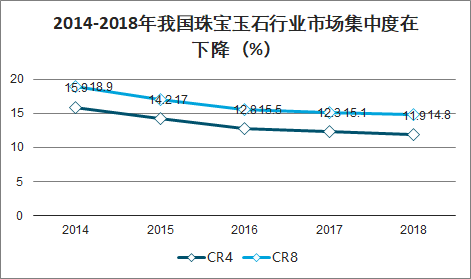

伴隨著消費升級,人民對美好生活的向往增加 ,近幾年國內珠寶玉石行業的集中度也在逐漸降低 。彰顯個性、表達自我成為年輕人的標簽,越來越多的小眾品牌、定制服務開始受到了年輕人的追捧。珠寶玉石行業集中度降低,各主要公司的市場份額也在逐漸縮窄,這與許多行業市場不斷集中的趨勢是相反的。

2014-2018年我國珠寶玉石行業市場集中度在下降(%)

數據來源:公開資料整理

二、珠寶玉石前景

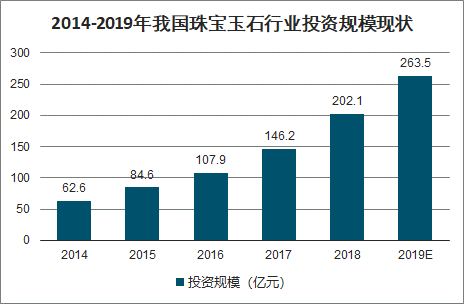

國內珠寶玉石產業投資如火如荼,作為一種經濟現象,已經引起人們越來越多的關注和重視。珠寶玉石產業集聚對優化產業結構、促進產業升級、轉變經濟增長方式、提高經濟發展水平、提升區域經濟競爭力具有十分重要的戰略意義。由于珠寶玉石行業在我國還有較大的市場前景,珠寶玉石行業為了加速市場突破,行業仍在不斷加大投資力度。

2014-2019年我國珠寶玉石行業投資規模現狀

數據來源:公開資料整理

我國珠寶玉石行業投資資金來源中,銀行貸款資金占比最高,達到40%,其次是外資投資,達到25%。

2018年珠寶玉石行業投資資金來源構成占比

數據來源:公開資料整理

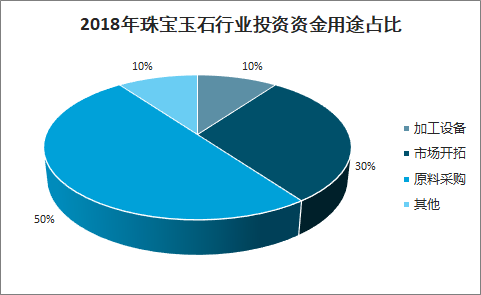

我國珠寶玉石行業投資資金用途排名第一的是原材料占比為50%,其次是市場開拓,包括銷售網絡的鋪張,約占比30%,最后是加工和其他方面的資金投資,約各占20%。

2018年珠寶玉石行業投資資金用途占比

數據來源:公開資料整理

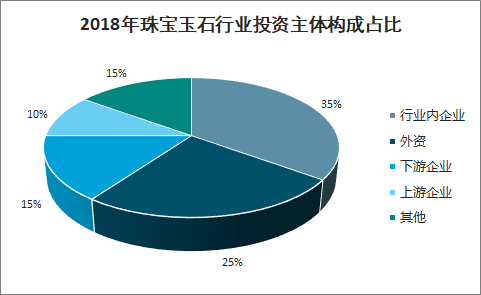

研咨詢發布的《2020-2026年中國珠寶玉石行業市場投資及發展趨勢分析報告》數據顯示:我國珠寶玉石行業投資主體主要包括行業內企業,外資,下游企業和上游企業,其占比分別為35%、25%15%和10%。

2018年珠寶玉石行業投資主體構成占比

數據來源:公開資料整理

珠寶玉石行業中產階級及以上城市家庭消費占比將大幅度提升,成為中國消費升級的最主要貢獻。其中,三四線城市的中產階級將成為未來占比增長最快的群體。

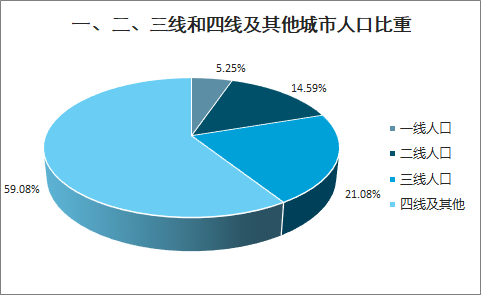

隨著消費向三四線滲透,各品牌三四線渠道日趨完善,我國珠寶玉石消費群體龐大疊加人均可支配收入的不斷增加,國內需求尚有增長空間。我國三四線線及以下人口基數龐大,目前我國一、二線城市人口約 2.76 億人,占比僅 19.8%,三四線及以下城市人口達 11.14 億人,占比為 80.2%。隨著城鎮化建設的推進,一線城市城鎮化率接近發達國家水平,而三四線城市的城鎮化進展加速提升三四線中產階級增速。

一、二、三線和四線及其他城市人口比重

數據來源:公開資料整理

三四線及以下城市社會消費品零售總額增速超過一二線城市,分別為 10.6%和 11.67%,2018 年還在持續高速增長。在人均收入改善、棚改貨幣化帶來的財富效應以及政策引導精準扶貧等一系列因素驅動下,三四線城市消費有望享受較高增長,珠寶玉石也有望享受渠道下沉紅利。

區別于珠寶品牌飽和、國際奢侈品牌競爭的一線城市,三四線城市珠寶消費市場尚處于快速發展和成熟過程中,高端奢侈品牌由于市場地位等因素尚未涉獵低線城市,中高端珠寶品牌滲透率不高,三四線城市存在“人口紅利”巨大的存量市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國珠寶玉石行業市場運行態勢及產業前景研判報告

《2025-2031年中國珠寶玉石行業市場運行態勢及產業前景研判報告》共十章,包含中國珠寶玉石行業重點企業發展分析,2025-2031年中國珠寶玉石行業發展前景預測,2025-2031年中國珠寶玉石行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國珠寶玉石首飾行業發展現狀及未來發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)