低成本航空是指一些航空公司在滿足飛行安全標(biāo)準(zhǔn)的前提下,通過將一些傳統(tǒng)航空包含于票價中的服務(wù)進(jìn)行剝離,有償提供除了航空位移之外的其他服務(wù),從而降低公司運(yùn)營成本,降低常規(guī)票價,吸引更多旅客,達(dá)到持續(xù)經(jīng)營的目的。

低成本航空成立的40多年間,以低票價為基礎(chǔ),堅持薄利多銷,如今低成本航空領(lǐng)域已經(jīng)席卷美洲、歐洲、亞洲等全球航空市場,成為航空業(yè)中發(fā)展較快的領(lǐng)域之一。

一、行業(yè)明顯特征。

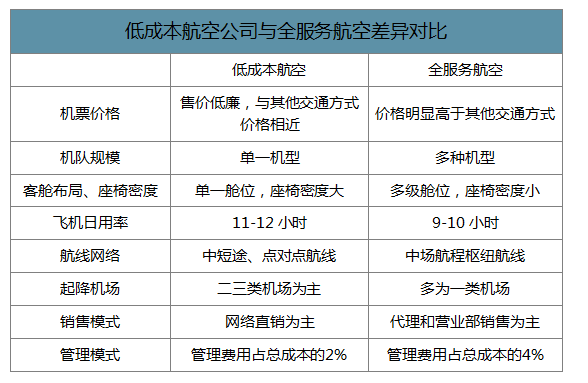

1.薄利多銷,低價格高性價比

低成本航空以低票價為最主要優(yōu)勢,通過較廉價快捷的航空服務(wù)來吸引大量價格敏感型客戶,堅持薄利多銷的理念。與傳統(tǒng)航司相比,低成本航空的客戶公里收益較低。

2.高客座率+高飛機(jī)日用率

由于低成本航空需要提升運(yùn)營效率來攤薄成本,因此高客座率和高飛機(jī)日用率則成為了該類型航空公司的典型特征。一般來說,大部分低成本航司客座率保持在85%以上,飛機(jī)日利用率保持在11-12小時。

3.單一化機(jī)型+單一艙位

單一化的機(jī)型配置有利于通過集中采購來降低飛機(jī)購買和租賃成本,也可以減少自備航材采購成本及減少備用發(fā)動機(jī)數(shù)量、降低維修成本、人員培訓(xùn)特別是飛行員的培訓(xùn)費(fèi)用。通常以A320或B737系列客機(jī)為主。另外,通過取消兩艙,改為單一艙位,顯著提高飛機(jī)的運(yùn)輸能力。

4.低管理費(fèi)用+低銷售費(fèi)用

低成本航空公司維持低人機(jī)比,提高員工工作效率,精簡人員配置以減少40%的人員費(fèi)用,把管理成本控制在2%左右,低于傳統(tǒng)航空公司的4%。同時,通過收益管理系統(tǒng)、信息技術(shù)來提高運(yùn)行效率,降低管理費(fèi)用。并且通過網(wǎng)上直銷降低代理成本,從而降低銷售費(fèi)用。

低成本航空公司與全服務(wù)航空差異對比

數(shù)據(jù)來源:公開資料整理

二、全球低成本航空市場發(fā)展現(xiàn)狀

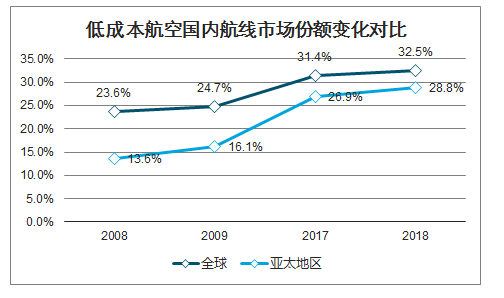

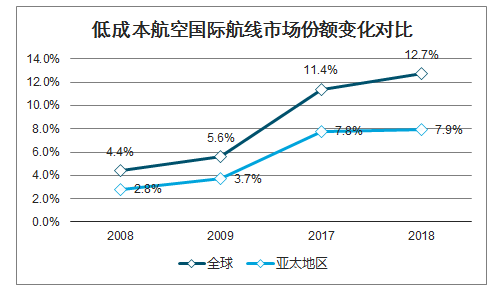

全球范圍內(nèi),低成本航空發(fā)展趨勢明顯。從全球范圍看,2009年至2018年十年間,全球低成本航空的國內(nèi)航線市場份額從24.7%提高至32.5%,國際航線市場份額從5.6%提升至12.7%;亞太地區(qū)的國內(nèi)航線市場份額從16.1%攀升至28.8%,國際航線市場份額從3.7%提升至7.9%。低成本航空市場份額提升趨勢顯著,發(fā)展預(yù)期可觀。

低成本航空國內(nèi)航線市場份額變化對比

數(shù)據(jù)來源:公開資料整理

低成本航空國際航線市場份額變化對比

數(shù)據(jù)來源:公開資料整理

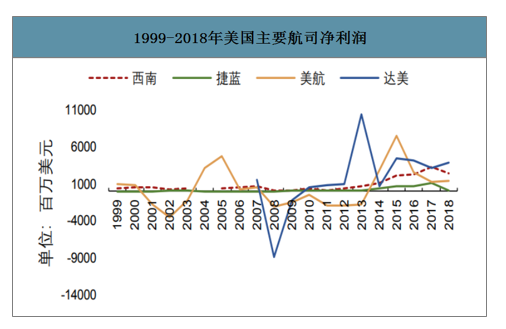

1.美國:低成本航空的源頭

低成本航空是政府放松對國內(nèi)市場規(guī)制的直接產(chǎn)物。1978年,美國《航空業(yè)放松管制法》的出臺標(biāo)志著美國成為世界上第一個放松管制的航空市場,自此在國內(nèi)市場上航空公司獲得充分的自主權(quán),可以自主決定票價、機(jī)型、運(yùn)力和班次,自由進(jìn)入或退出航線運(yùn)營。在這一背景下,低成本航空開始進(jìn)入市場。

經(jīng)濟(jì)低谷期傳統(tǒng)航空虧損嚴(yán)重,低成本航空表現(xiàn)顯眼。20世紀(jì)80年代末,世界經(jīng)濟(jì)步入周期循環(huán)的低谷,全球航空業(yè)面臨嚴(yán)酷的外部生存環(huán)境。然而,大部分航空公司在此前經(jīng)濟(jì)形勢尚好的條件下,大量訂購和接收的新飛機(jī),以及過分樂觀地投入基礎(chǔ)設(shè)施建設(shè),使航空業(yè)產(chǎn)生了運(yùn)力過剩和成本過高的嚴(yán)重問題。然而,在90年代的前4年里,世界航空業(yè)遭受了數(shù)十億美元的經(jīng)營虧損,其中美國各大航空公司損失最嚴(yán)重。

1999-2018年美國主要航司凈利潤

數(shù)據(jù)來源:公開資料整理

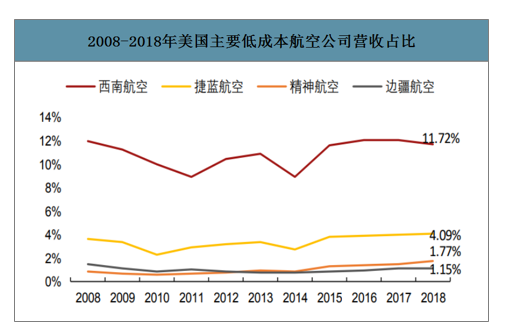

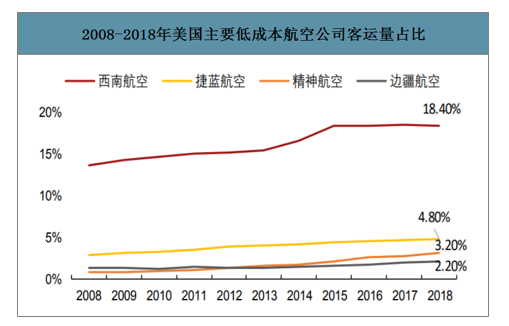

低成本航空在美國航空格局中地位凸顯,客運(yùn)量占比呈上升趨勢。經(jīng)過四十年的發(fā)展,低成本航空在美國航空市場份額已超三分之一,并且成為美國航空市場增量的主要貢獻(xiàn)力量。

2008-2018年美國主要低成本航空公司營收占比

數(shù)據(jù)來源:公開資料整理

2008-2018年美國主要低成本航空公司客運(yùn)量占比

數(shù)據(jù)來源:公開資料整理

2.歐洲:低成本航空的發(fā)展

上世紀(jì)90年代,隨著歐洲對航空管制的放松,歐洲的低成本航空公司發(fā)展迅猛,瑞安航空成功轉(zhuǎn)型為低成本航空,是歐洲出現(xiàn)的第一個低成本航空公司。目前,歐洲的航空運(yùn)輸市場基本形成“3+2”的格局,即:3個大型傳統(tǒng)航空公司(英國國際航空集團(tuán)、法荷航、漢莎)、2個主要的低成本航空公司(瑞安、易捷)。

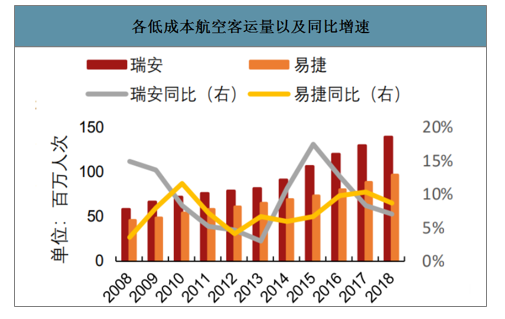

近年,有競爭力的低成本航空在歐洲大陸持續(xù)拓展業(yè)務(wù),運(yùn)輸量和周轉(zhuǎn)量均屢創(chuàng)佳績。從宏觀上來說,低成本航空在歐洲的市場占有率保持較高水平。

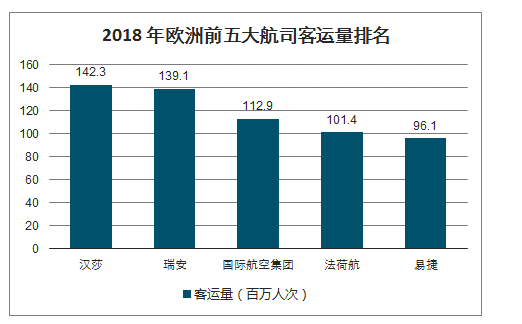

2018年歐洲前20大航空集團(tuán)中,低成本航企占六個;前5大航空集團(tuán)中,瑞安和易捷分別占據(jù)第二、第五名。

2018年歐洲前五大航司客運(yùn)量排名

數(shù)據(jù)來源:公開資料整理

各低成本航空客運(yùn)量以及同比增速

數(shù)據(jù)來源:公開資料整理

三、中國低成本航空發(fā)展階段及市場發(fā)展現(xiàn)狀

1.中國低成本航司的發(fā)展階段

低成本航空產(chǎn)業(yè)作為新興的產(chǎn)業(yè),其發(fā)展受到了民航局相關(guān)政策的深刻影響,總體來看,政策相對偏緊。按照歷次民航局的政策調(diào)整中對低成本航空以及民營航空的政策變化,可分為相對限制、逐步開放、限制發(fā)展、引導(dǎo)與促進(jìn)、嚴(yán)格規(guī)范五個階段。

第一階段:民航局對低成本航空的相對限制階段

1999年初,為解決民航業(yè)全面虧損困境,國家計委和民航總局聯(lián)合發(fā)布了《關(guān)于加強(qiáng)民航國內(nèi)航線票價管理,制止低價竟銷行為的通知》,規(guī)定航空公司不得擅自降低票價,不得以任何名義進(jìn)行折扣銷售,并于2000年4月開始實(shí)行航線聯(lián)營措施,涉及國內(nèi)25家航空公司,150條航線,占航線總量60%以上。該政策的實(shí)施限制了各航空公司對票價的定價能力,相對限制了中國低成本航空產(chǎn)業(yè)的發(fā)展。

第二階段:民航局對低成本航空的逐步放開階段

2005年首家民營航空進(jìn)入市場。2005年國務(wù)院和民航局陸續(xù)頒布了“非公36條”和《國內(nèi)投資民用航空業(yè)規(guī)定(試行)》,鼓勵和支持民營資本投資民航業(yè)。2005年奧凱航空實(shí)現(xiàn)首航,標(biāo)志著中國第一家民營航空正式進(jìn)入中國航空市場。

第三階段:民航局限制民營航空發(fā)展

2007-2010年暫停受理新航空公司的申請。民航局于2007年下發(fā)通知,表示未來三年暫停受理新設(shè)航空公司的申請。2010年突發(fā)“伊春8.24空難”,民航局繼續(xù)暫停受理新設(shè)航空公司,并提高現(xiàn)有航空公司設(shè)立子公司、分公司的門檻。

第四階段:民航局對低成本航空的進(jìn)一步引導(dǎo)與促進(jìn)發(fā)展階段

2013年民航局放開民營航空審批,掀起了國內(nèi)航空市場第二輪民營航空熱潮。2014年2月民航總局印發(fā)了《民航局關(guān)于促進(jìn)低成本航空發(fā)展的指導(dǎo)意見》。從堅持安全發(fā)展、促進(jìn)快速壯大、支持靈活經(jīng)營、鼓勵走出去、改善基礎(chǔ)環(huán)境、加大政策扶持等六個方面提出多項政策保障措施,進(jìn)一步促進(jìn)低成本航空的發(fā)展。這是民航總局首次對促進(jìn)低成本航空產(chǎn)業(yè)發(fā)展正式發(fā)文,奠定了低成本航空企業(yè)的迅速發(fā)展的開端。

第五階段:提高門檻,嚴(yán)格規(guī)范民航發(fā)展

2016-2018年提高航空市場準(zhǔn)入門檻,嚴(yán)控飛機(jī)引入,控制航班總量,調(diào)整航班時刻結(jié)構(gòu)。民航的快速發(fā)展與空域資源以及計劃時刻總量不足的矛盾越發(fā)突出,民航局開始規(guī)范和加強(qiáng)行業(yè)監(jiān)管,控制行業(yè)的總體運(yùn)力。民航供給側(cè)改革趨嚴(yán),民營航空牌照收緊,低成本航空市場進(jìn)入壁壘提升。

2.中國低成本航空市場發(fā)展現(xiàn)狀

我國低成本航空起步晚,目前市場占有率低。與歐美等發(fā)達(dá)地區(qū)不同,我國低成本航司起步較晚,2005年才成立第一家低成本航司,2018年整體市占率不到10%。現(xiàn)階段我國低成本航空公司的發(fā)展主要有以下兩種情況:一類是獨(dú)立成立的低成本航空公司,以春秋航空為代表,另一類由傳統(tǒng)全服務(wù)航空公司下屬公司轉(zhuǎn)型為低成本航空公司或成立新的低成本航空子公司,包括中國聯(lián)合航空有限公司、西部航空有限責(zé)任公司、云南祥鵬航空有限責(zé)任公司和九元航空有限公司等。

我國低成本航空成立/轉(zhuǎn)型時間

數(shù)據(jù)來源:公開資料整理

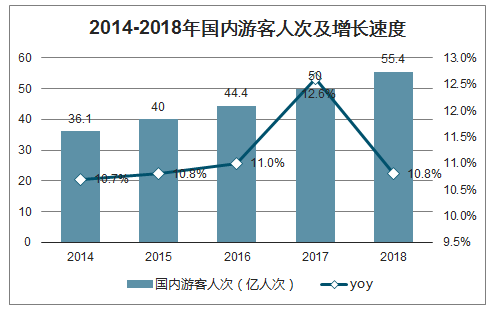

宏觀經(jīng)濟(jì)下行+因私出行占比提升,我國低成本航空市場份額將面臨較大提升。居民消費(fèi)升級,旅游、探親等因私出行成航空需求新的增長點(diǎn),乘機(jī)旅客的票價敏感性增強(qiáng)。隨著經(jīng)濟(jì)發(fā)展以及人均可支配收入水平的提升,恩格爾系數(shù)不斷下降,居民將更多收入用于旅游娛樂、交通出行等用途。在過去十年中,因私出行比例持續(xù)提升。與強(qiáng)調(diào)及時性而價格彈性相對較小的公商務(wù)出行不同,因私出行的旅客更加關(guān)注出行成本控制與性價比高低,對出行時間要求相對寬松。航空需求的結(jié)構(gòu)性變化使得旅客對票價的關(guān)注性與敏感度都得到顯著提高,這為低成本航空創(chuàng)造了廣闊的市場。

2014-2018年國內(nèi)游客人次及增長速度

數(shù)據(jù)來源:公開資料整理

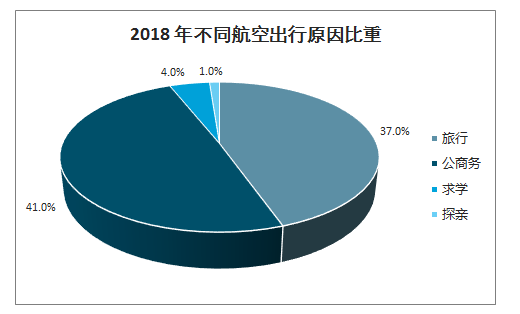

2018年不同航空出行原因比重

數(shù)據(jù)來源:公開資料整理

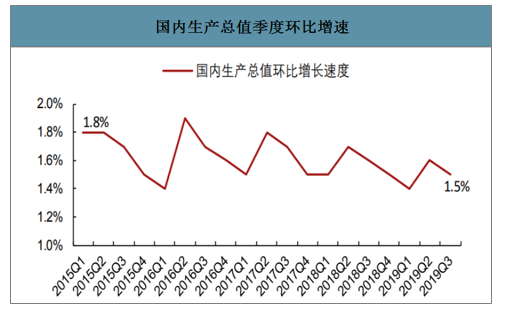

國內(nèi)生產(chǎn)總值季度環(huán)比增速

數(shù)據(jù)來源:公開資料整理

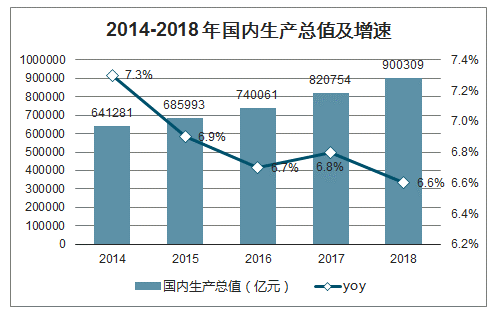

2014-2018年國內(nèi)生產(chǎn)總值及增速

數(shù)據(jù)來源:公開資料整理

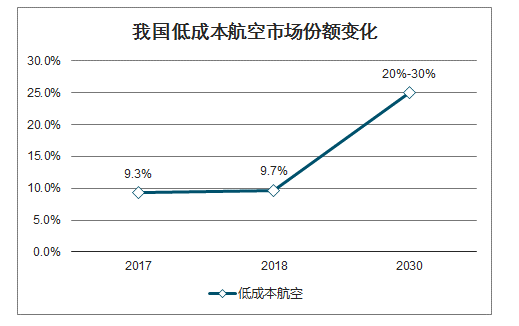

在經(jīng)濟(jì)形勢相對下行的背景下,因私出行的旅客對票價敏感性得到放大,對于票價相對低廉的低成本航空航空需求旺盛,預(yù)期支撐低成本航空快速發(fā)展。2018年,我國低成本航空占國內(nèi)航線市場份額為9.7%,盡管低成本航空公司市場份額仍然較少,但隨著中國民航局出臺進(jìn)一步促進(jìn)低成本航空發(fā)展的相關(guān)政策,以及國內(nèi)需求的日益旺盛,未來市場前景廣闊,預(yù)計未來低成本航空市場份額將以年均10%以上的速度增長,截至2030年有望達(dá)到20%-30%。

我國低成本航空市場份額變化

數(shù)據(jù)來源:公開資料整理

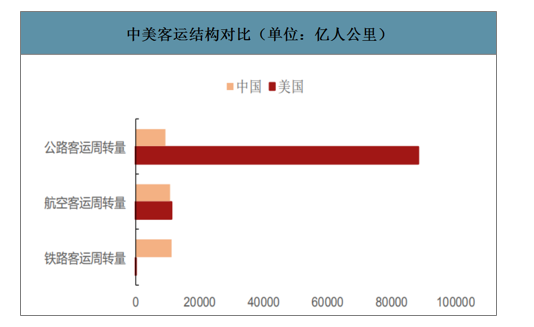

由于地理條件、行業(yè)政策和國家交通體系的限制,我國低成本航空仍面臨一些發(fā)展障礙。因此,雖然春秋航空的整體運(yùn)營效率較高,但規(guī)模體量與歐美低成本相比仍然較小。其次,輔助收入占比較低,收入來源受到較大限制。

中美客運(yùn)結(jié)構(gòu)對比(單位:億人公里)

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國航空航天行業(yè)發(fā)展現(xiàn)狀調(diào)研及未來趨勢預(yù)測報告》數(shù)據(jù)顯示:即使我國低成本航司無法達(dá)到國外航空的體量,但低線城市的快速發(fā)展使得下沉航空市場仍然有較大發(fā)展空間,2030年低成本航空市場份額將達(dá)20-30%。

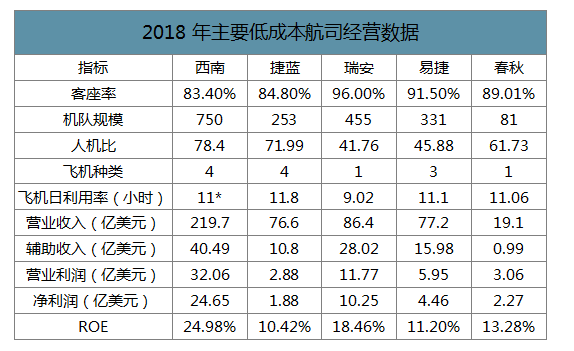

2018年主要低成本航司經(jīng)營數(shù)據(jù)對比

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)