分布式能源追求終端能源利用效率的最大化,采用需求應對式設計和模塊化組合配置,以對資源配置進行供需優化整合。

由于分布式能源與光伏產業、環保產業相關度極高,國家也出臺一系列政策在推動光伏產業、環保產業發展的同時擴大分布式能源建設規模。“十三五”以來,國家對環保產業尤為重視,分布式能源相對于傳統能源具有供能資源可再生,排放污染規模小等優點,推動分布式能源建設促進節能減排,因此,國家頻繁出臺政策推動分布式能源產業的發展。

一、現狀

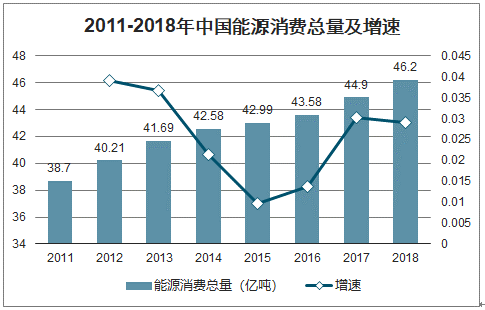

我國一直是能源自給大國,2013-2018年,我國能源消耗量穩步上升。根據國家能源局數據顯示,2018年,能源消費總量46.2億噸標準煤,較2017年的44.9億噸增長2.9%,增速持平。我國能源消費總量的不斷提升,帶動我國煤礦、石油化工產業快速增長,但隨之而來的是日益嚴重的環保問題。

2011-2018年中國能源消費總量及增速

數據來源:公開資料整理

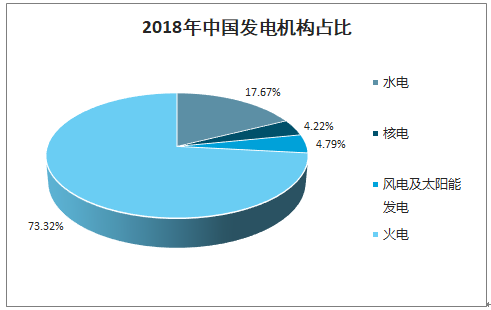

目前,中國能源結構以煤為主,而且能源消費格局至今未有大的改變。根據調查數據顯示,2018年,全國發電總量為67931億千瓦時,其中火電發電量為4.98萬億千萬時,占全部發電總量的73.32%;可再生能源發電量合計為1.81萬億千瓦時,占全部發電總量的27.68%。在能源和環保的雙重壓力下,我國正在進行能源消費結構的優化升級,這為我國分布式能源發展提供了良好機遇,以天然氣、風能、水電、太陽能為代表的清潔能源勢必會在新一輪能源消費結構中占據重要地位。

2018年中國發電機構占比

數據來源:公開資料整理

目前我國分布式能源主要以天然氣分布式發電和光伏分布式發電為主,其中又以光伏發電增長較為迅猛。

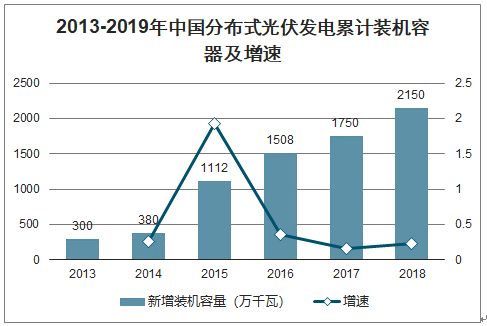

2015-2019年中國分布式光伏發電累計裝機容量在逐年提升,2018年已經達到50.61GW,截止到2019年前三季度,中國分布式光伏發電累計裝機容量達到58.7GW。

2015-2019年中國分布式光伏發電累計裝機容器及增速

數據來源:公開資料整理

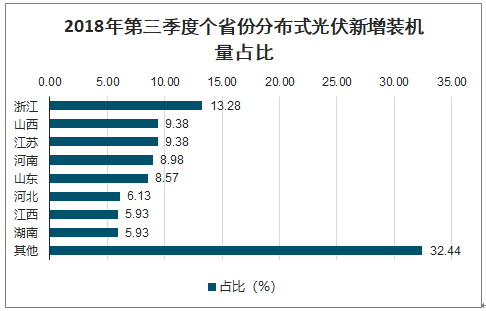

研咨詢發布的《2020-2026年中國分布式能源行業發展動態分析及投資方向研究報告》數據顯示:分布式光伏新增裝機主要集中在山東、浙江、河南和江蘇四省,根據國家能源局統計,2018年前三季度,山東、浙江、河南、江蘇四省新增裝機均在2 GW上下,四省分布式光伏新增裝機占全國的49.1%。從2018年第三季度數據看,排名前三的省份分別為浙江、陜西、江蘇和河南,裝機量占比分別為13.28%、9.38%、9.38%和8.98%。這三個省份并無裝機補貼,新增裝機量全部由需求增加所致。

2018年第三季度個省份分布式光伏新增裝機量占比

數據來源:公開資料整理

天然氣分布式發電新增裝機量規模比分布式光伏新增裝機量要小上許多,2013-2017年,天然氣分布式新增裝機量呈逐年增長趨勢,2017年,分布式天然氣新增裝機量為1750萬千瓦,約合17.5GW,較上年同比增長16.05%。預計2018年分布式天然氣新增裝機量約為2150萬千瓦。天然氣分布式發電新增裝機量規模比分布式光伏新增裝機量要小上許多,但根據2020年發展目標,天然氣分布式裝機量達到5000萬千瓦,天然氣分布式發電還有很大的上升空間。

2013-2018年天然氣分布式新增裝機量及增速

數據來源:公開資料整理

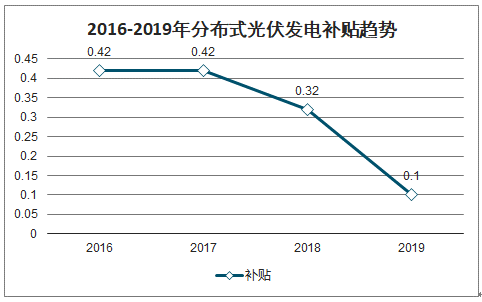

從2016年開始,中國分布式光伏發電補貼開始逐步下降,2018年5月31日之后,關于分布式光伏發電的補貼更加是斷崖式下跌,截止到2019年,中國分布式光伏發電的補貼已經下降到0.1元/度。未來,隨著棄光率逐步下降,中國光伏發電平價上網逐步實施,中國的光伏發電補貼還有下降的空間。

2016-2019年分布式光伏發電補貼趨勢

數據來源:公開資料整理

二、競爭格局

分布式能源是能源革命的重要載體和推進手段,也是未來能源體系重要組成部分,更是治理霧霾環境問題的關鍵途徑。在一系列政策推動下,我國分布式能源在過去幾年迎來蓬勃發展,一批分布式光伏、分散式風電、天然氣分布式能源、能源互聯網、微電網、多能互補項目成批涌現,一批代表性企業正在積極向綜合能源服務轉型,“分布式能源向何處去”成為擺在所有從事分布式能源工作企業面前的一個重大課題。

根據分布式能源業務相關的上游、中游及下游產業鏈相關企業及機構作為評價對象,以企業規模、行業地位、技術能力、公眾認可度作為評價標準。中國能源報、中國能源經濟研究院于2018年11月制定了“2018年中國分布式能源企業100強”榜單,位列三甲的分別為中國廣核電力股份有限公司、中國燃氣控股有限公司和新奧集團股份有限公司。

華電集團、華能集團、國家電網、中電投以及大唐集團都在積極發展分布式能源,增加新能源的投資比重,并將新能源、清潔能源發展納入到集團綜合性發展規劃中,強化非發電領域的發展。2019年2月,國家電網公司發布《推進綜合能源服務業務發展2019-2020年行動計劃》,將分布式能源發展列入公司未來兩年重點任務及規劃目標中,預計2019年,完成分布式能源領域3項技術設備研發和試點應用,實現各省公司分布式能源業務收入超過16億元;2020年,完成分布式能源領域1項技術設備研發和試點應用,實現各省公司分布式能源業務收入超過32億元。

三、發展趨勢

我國正處在工業化和城鎮化的發展進程中,有利于同步進行區域總體規劃和分布式能源規劃,建設更多的區域型或大規模的分布式能源系統,發揮分布能源的規模效益,為實現節能減排目標提供了更有利條件。國內外分布式能源的潛在市場十分廣闊,包括居民建筑和公用建筑節能、老電廠與供熱廠的設備更新和擴容改造、具有高負荷密度的數據中心、區域供熱供冷、工業園與經濟開發區的能源中心等,應用范圍向小型化和規模化的兩級擴展,以發揮更大的社會效益。

生物質能發電在國際上越來越受到重視,在國內也越來越受到政府的關注。按照可再生能源中長期發展規劃要求,到2020年,我國生物質發電總裝機容量要達到3000萬千瓦。可以認為生物質能發電,將是分布式能源發展的又一重大市場。

我國長期以燃煤為主,優質的清潔能源比重很低,因而燃料結構急待調整。減少燃煤比重,增加天然氣供應,這無疑為發展分布式能源提供了有力的保證。預計到2020年,將建成3-4個煤層氣產業化基地,新增煤層氣探明地質儲量1萬億立方米;煤層氣年抽采量力爭達到400億立方米,在“十二五”的基礎上增加一倍。煤層氣市場空間巨大,隨著氣化高潮的到來,國家優惠政策的落實,煤層氣開發利用將不斷升溫,我國燃氣分布式能源將進入快速發展通道。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國分布式能源行業發展模式分析及投資趨勢分析報告

《2026-2032年中國分布式能源行業發展模式分析及投資趨勢分析報告》共十七章,包含中國分布式能源投資建設典型案例解析,分布式能源行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國分布式能源行業全景速覽:裝機容量大幅增加,多能互補前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)