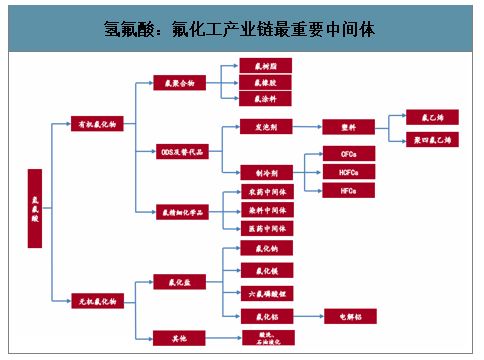

氫氟酸為氟化工最重要的中間體,下游涵蓋制冷劑、氟橡膠、氟樹脂、氟化鋁、含氟精細化學品等

氫氟酸:氟化工產業鏈最重要中間體

數據來源:公開資料整理

氫氟酸:國內相關政策梳理

國內氫氟酸相關政策

數據來源:公開資料整理

氫氟酸屬于危化品,其生產工藝對環保、安全等要求很高。

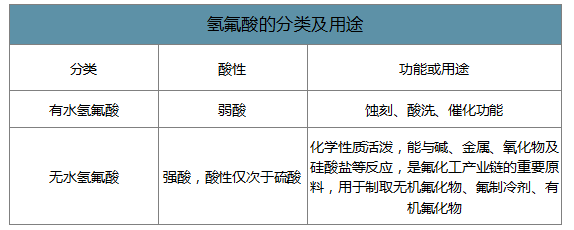

氫氟酸的分類及用途

數據來源:公開資料整理

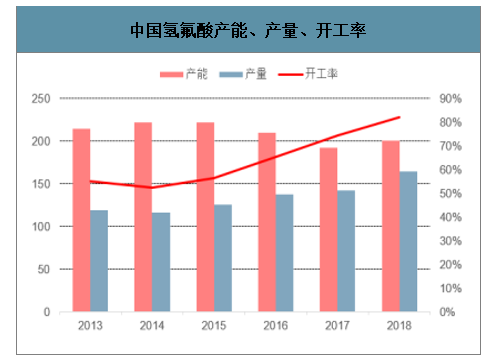

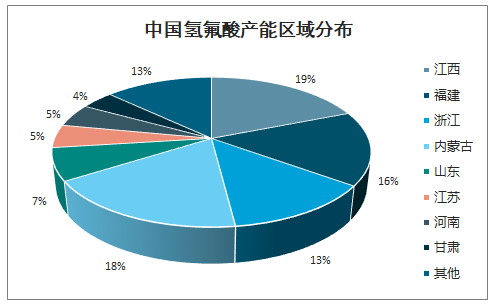

氫氟酸由螢石和濃硫酸反應生產,無水氫氟酸化學活性極高,可與大量有機及無機物質發生反應。氫氟酸也因此成為氟化工行業中,連接上游螢石和下游氟化工產業的關鍵橋梁。目前全國產能約270萬噸,其中有效產能在200萬噸左右,由于裝置基本每運行四個月需要進行一次停車檢修,行業開工率上限在80%左右。近年來伴隨環保監管趨嚴,行業產能有收縮態勢。我國氫氟酸產能分布在全國多個省份,以江西、福建、浙江、內蒙古為主,與螢石主要原產地相同。

中國氫氟酸產能、產量、開工率

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國氫氟酸行業市場行情監測及未來前景展望報告》數據顯示:氫氟酸分布與螢石生產企業分布相似,以江西、福建、浙江、內蒙古為主。

中國氫氟酸產能區域分布

數據來源:公開資料整理

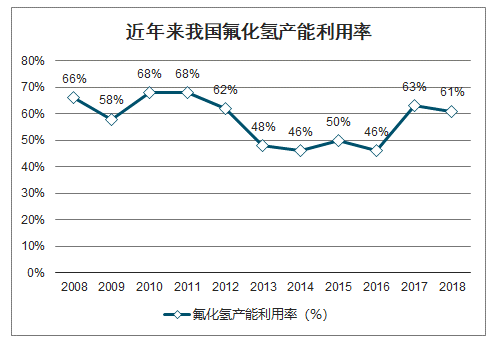

2008-2012年產能明顯過剩,平均開工率不足65%;2013年、2014年產能利用率更是低于50%;2018年我國環保高壓持續,氟化氫產能利用率約為61%。

近年來我國氟化氫產能利用率

數據來源:公開資料整理

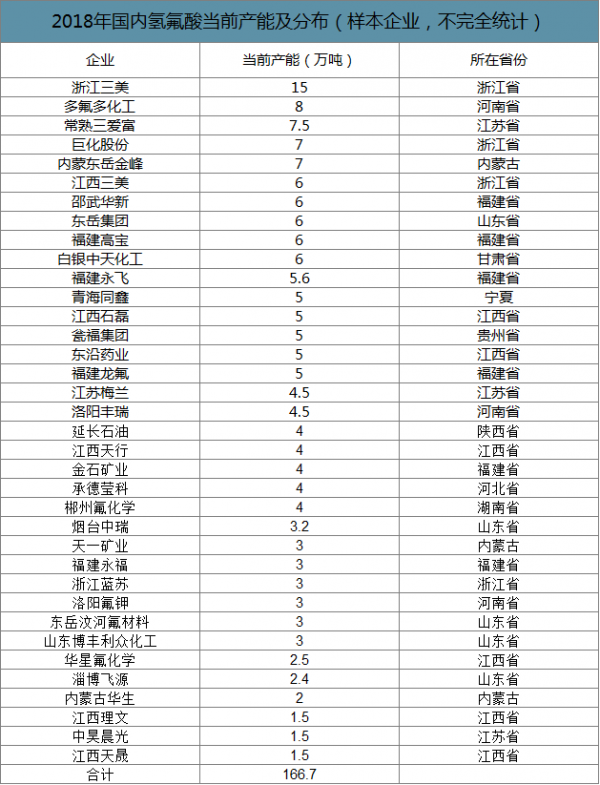

從氫氟酸裝置規模看,單家企業年產能多為3萬-5萬噸/年,行業中小裝置居多、較為分散,以浙江三美15萬噸產能為首,2018年合計產能201.1萬噸。

2018年國內氫氟酸當前產能及分布(樣本企業,不完全統計)

數據來源:公開資料整理

近年來,海外螢石礦停產和氫氟酸產能關閉使得一部分需求轉向中國,我國氫氟酸出口數量穩定增長。2017年我國向國外出口25.27萬噸,約占國內總產量的25%。

我國氫氟酸下游需求主要為氟烷烴產品(主要為制冷劑),占比65%。

2018年我國氫氟酸下游消費結構

數據來源:公開資料整理

2005年以來,各地紛紛上馬氟化氫項目,我國氟化氫行業進入產能擴張時代。氟化氫生產企業(集團)有50多家,萬噸級裝置有幾十套,超過3萬噸的有13家,成為世界第一大氟化氫生產基地。

自2008年開始,我國氟化氫產能過剩問題顯現,利用率大幅下降。2017年上半年國內無水氫氟酸市場一改過去五年間低靡態勢,呈大幅上揚趨勢,主要得益于原料螢石與硫酸價格紛紛走高、環保高壓下危化品高度受限,無水氫氟酸供給不足等。

2018年我國環保高壓持續,氟化氫產能利用率約為61%,氫氟酸市場價格走勢先抑后揚。

危化品政策密集發布,氫氟酸生產限制已至最嚴格時期。氫氟酸有極強腐蝕性,接觸人體容易造成嚴重損害,屬于危險化學品。而近來在全國供給側改革不斷加碼的背景下,各地頻繁出臺政策限制危險化學品生產,對氫氟酸企業生產影響較大。17年9月,國務院辦公廳發布《推進城鎮人口密集區危險化學品生產企業搬遷改造的指導意見》;近期,四川省、湖北省政府均下發相關文件,擬搬遷、改造、關停危化企業總數達數百家。同時據我們了解,南方部分化工園區已開始禁止氫氟酸入園,使得擬建氫氟酸項目尋找土地變得更加困難。目前,根據相關產業政策,新建生產企業的氟化氫總規模不得低于5萬噸/年,新建氟化氫生產裝置單套生產能力不得低于2萬噸/年(資源綜合利用方式生產氟化氫的除外),新建、改擴建氟化氫生產裝置應當同時配套建設含氟粉塵收集利用系統、含氟污水治理系統和含氟渣料資源化系統。總體而言,目前對于氫氟酸的生產限制不斷加碼,無論對現有氫氟酸產能開工和擬擴建產能投放均產生極大制約。

氫氟酸價格價差(元/噸)

數據來源:公開資料整理

氫氟酸定價非常敏感,直接反應下游制冷劑景氣度。通過對氫氟酸的價格進行跟蹤可以發現顯著的規律,其價格漲跌將會直接反應下游制冷劑市場的景氣度。通過比較氟化工產業鏈主要產品的價差變動情況,可以看出,在2017年底新一輪產業鏈景氣到來的時候,氫氟酸的價差擴大幅度最大,在整個產業鏈中的利潤增厚最明顯,這是有氫氟酸產能存在“瓶頸”所導致的。我們判斷,如果2020年初制冷劑價格轉暖,那么氫氟酸漲價也將隨之啟動。

氟化工產業鏈主要產品價差變動趨勢(以2016年1月1日為基點)

數據來源:公開資料整理

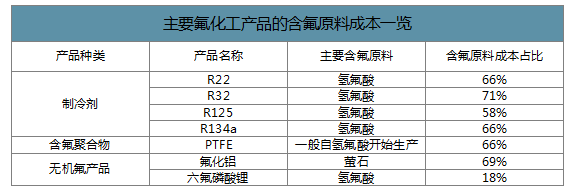

原料供應瓶頸為全產業鏈提供價格支撐。綜上所述,螢石和氫氟酸是幾乎所有主要氟化工產品的上游原料,二者的價格變化對氟化工產業鏈上的所有產品價格均有影響。我們梳理了下游主要制冷劑、含氟聚合物和無機氟產品的原料成本構成。如下表,對大多數下游產品而言,螢石或氫氟酸在原材料成本中的占比通常達60-70%。由此可見,螢石及氫氟酸緊張的供應狀態,將對整條氟化工產業鏈上的主要產品價格起到強有力的支撐。

主要氟化工產品的含氟原料成本一覽

數據來源:公開資料整理

漲價周期中,具備氟化工原材料自給能力的廠商將尤為受益。在螢石和氫氟酸大幅漲價的背景下,整條氟化工產業鏈的產品價格均有大幅提升。而產業鏈中最為受益的無疑是具備原材料自給能力的廠商,既可享受出廠產品的高價,也同時可消解原材料成本上漲帶來的成本壓力。以生產制冷劑所用氫氟酸為例,18年初氫氟酸采購價均價約14300元/噸,而如果能夠外購螢石精粉自行生產氫氟酸,則成本可低至約7200元/噸(按原材料成本占生產成本80%計算),產品毛利得以極大增厚。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子級氫氟酸行業市場調查研究及未來趨勢預測報告

《2026-2032年中國電子級氫氟酸行業市場調查研究及未來趨勢預測報告》共十四章,包含2026-2032年電子級氫氟酸行業投資機會與風險,電子級氫氟酸行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國氫氟酸行業發展歷程、相關政策及產業鏈發展現狀分析:隨著氟化工產品需求激增,帶動氫氟酸需求持續增長 [圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)