光存儲是通過光盤上凹凸不平的小坑形成不同的反射,再轉化為0、1的數字信號就成了光存儲,光存儲容量、速度受光盤表面的不同介質影響。隨著全球存儲技術的不斷升級,光存儲產品服務已廣泛應用于政務、互聯網、醫療、軍工、金融、檔案、教育、能源等領域。

光存儲應用領域

資料來源:智研咨詢整理

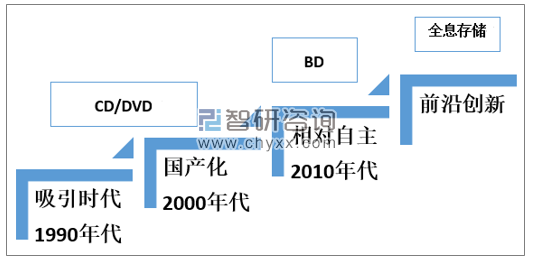

按照技術迭代,光存儲介質可以分為CD、DVD、BD以及下一代全息光存儲。

中國光存儲介質發展歷程

資料來源:智研咨詢整理

現階段,光存儲技術已經升級到藍光存儲(Blu-rayDisc,簡稱BD),由于藍光存儲市場發展周期較短,國際標準在全球范圍內沒有得到大規模的統一,我國光存儲研發企業主要是通過參照國際標準規格對藍光存儲介質的記錄材料、底層編碼策略進行研發、應用。

與上一代光存儲技術不同的是,國內藍光存儲掌握記錄材料、底層編碼策略后,藍光存儲生產相對自主可控。藍光存儲按照讀寫性能可以分為只讀型和可記錄型,其中可記錄型又分為一次記錄和可重復擦寫。

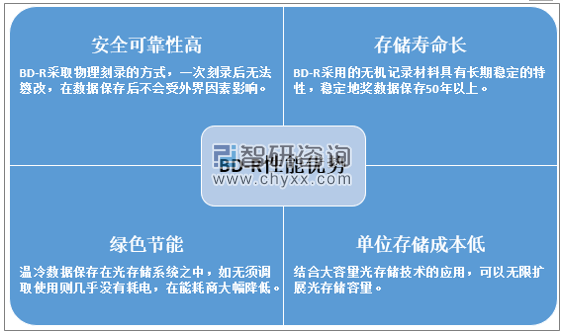

一次性記錄藍光存儲介質(BD-R)具有安全可靠性高、存儲壽命長、綠色節能、單位存儲成本低等獨特優勢,在海量數據存儲時代的冷數據存儲方面具有顯著的優勢。

一次性記錄藍光存儲介質(BD-R)主要性能

資料來源:智研咨詢整理

藍光存儲的國際標準規格主要有飛利浦、索尼、松下等海外巨頭制定推廣,絕大部分技術專利和產品規格被疏導企業控制,同時聯合發起成立BDA(國際藍光聯盟)在全球推廣藍光存儲規格標準。

我國在CD/DVD技術時代已經處于落后狀態,同時藍光存儲(BD)技術起步發展晚,導致大陸地區廠商在國際標準及規格技術專利話語權方面缺少優勢。同時,由于SSD的快速發展,直接導致CD/DVD消費級市場快速衰弱,由于國內CD/DCD技術創新能力薄弱,直接影響了下一代BD技術的發展。

存儲消費級市場容量的大幅擴張,帶動了一次性記錄藍光存儲介質(BD-R)的快速起步,伴隨全球迎來海量數據時代,光存儲憑借長期、安全、低成本、綠色節能等性能優勢,在企業級存儲應用領域被重新賦能,成為光磁電混合存儲架構的存儲技術基礎之一。

隨著國內信息化建設的進一步提速,我國關于數據中心、數據存儲領域的相關政策正處于密集期。

近三年中國關于數據中心、數據存儲相關政策

2017 | 工信部 | 《大數據產業發展規劃(2016-2020年)》 | 規劃指出數據是國家基礎性戰略資源,是21世紀的“鉆石礦”;并將“技術產品先進可控”作為發展目標之一。 |

2017 | 工信部 | 《云計算發展三年行動計劃(2017-2019)》 | 計劃提出持續提升關鍵核心技術能力、加快培育骨干龍頭企業等內容,存儲、服務器、數據中心包括在內,實現技術與產品突破。 |

2017 | 國家發改委 | 《戰略性新興產業重點產品和服務指導目錄》(2016年版) | “新一代信息技術產業”被列為戰略性新興產業重點產品和服務之一,其中包括云計算設備,包括云存儲系統與設備;數據處理和存儲服務。 |

2018 | 工信部、國家發改委 | 《擴大和升級信息消費三年行動計劃》 | 計劃提出到2020年,信息消費規模達到6萬億元,年均增長11%以上。信息技術在消費領域的帶動作用顯著增強,拉動相關領域產出達到15萬億元。 |

2018 | 工信部 | 《推動企業上云實施指南(2018-2020年)》 | 指南提出到2020年,力爭實現企業上云環境進一步優化,行業企業上云意識和積極性明顯提高,上云比例和應用深度顯著提升,云計算在企業生產、經營、管理中的應用廣泛普及。 |

2018 | 網信辦、證監會 | 《關于推動資本市場服務網絡強國建設的指導意見》 | 指導意見提出引導網信企業圍繞網絡強國戰略目標選擇發展方向,服務網絡強國建設。 |

2019 | 國務院 | 《粵港澳大灣區發展規劃綱要》 | 綱要提出加強科技創新合作,共建粵港澳大灣區大數據中心和國際化創新平臺”、“加強通信網絡、重要信息系統和數據資源保護,增強信息基礎設施可靠性,提高信息安全保障水平。 |

2019 | 廣東省發改委 | 《關于進一步明確我省優先發展產業的通知》 | 將“光存儲”列入優先發展的新一代信息技術內容之一。 |

資料來源:智研咨詢整理

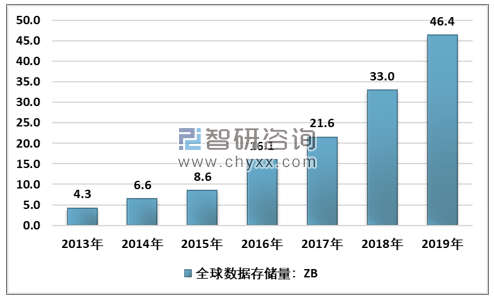

隨著物聯網、電子商務、社會化網絡的快速發展,全球數據存儲量迅猛增長,成為數據產業發展的基礎。2013年全球數據存儲量為4.3ZB,近幾年全球數據存儲量的一直保持高速增長狀態,截至2018年全球數據存儲量達到33.0ZB,2013-2018年全球數據存儲量復合增長率高達50.32%,全球數據存儲量繼續保持高增速擴容狀態,2019年全球數據存儲量約為46.4ZB。

2013-2019年全球數據存儲量規模走勢圖

資料來源:智研咨詢整理

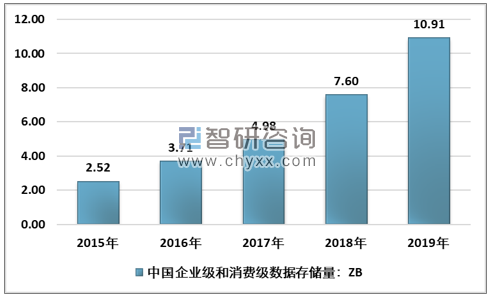

根據智研咨詢發布的《2020-2026年中國光存儲行業競爭格局及投資戰略咨詢報告》數據顯示:2018年,中國數據圈占全球數據圈的23%,即7.6ZB,2019年國內數據存儲量增至約為10.91ZB。高速增長的數據儲量給國內存儲市場提供了優質的發展空間。有利于我國存儲設備廠商在良好的環境下快速發展。

2015-2019年中國企業級和消費級數據存儲量統計

資料來源:IDC、智研咨詢整理

目前,國內涉及光存儲業務的企業主要為紫晶存儲、易華錄和蘇州互盟,上述企業在光存儲領域深耕多年,同時在藍光存儲產品銷售和技術研發方面都具有一定市場競爭力。

我國主要光存儲業務企業情況統計

企業名稱 | 經營情況 | 技術實力 |

紫晶存儲 | 覆蓋“介質-設備-解決方案”全產業鏈能力。 | 藍光數據存儲系統整體技術達到國際先進水平;參與《磁光混合存儲系統通用規范》國家標準的制定。 |

易華錄 | D-BOX 行業數據服務一體機采用光磁一存儲技術 | 在光存儲領域形成了完整的產業鏈和全球領先的技術水平,擁有全球最強光頭、光驅制造實力;領先的光盤庫技術、光存儲系統技術,目前擁有世界上最完整的藍光存儲產業鏈條。 |

蘇州互盟 | 主要從事光存儲設備和解決方案業務 | 參與《磁光混合存儲系統通用規范》國家標準的制定。 |

資料來源:智研咨詢整理

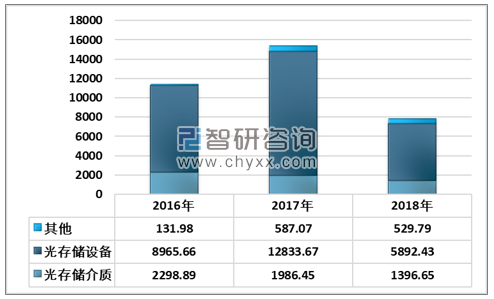

紫晶存儲消費級光存儲介質產量在1200萬張,由于光存儲消費級市場處于衰退階段紫晶存儲的光存儲介質產銷規模一直處于下降趨勢。

2016-2018年紫晶存儲光存儲介質及設備產銷情況統計

消費級 光存儲介質:萬張 | 項目 | 2016年 | 2017年 | 2018年 |

產能 | 1200 | 1200 | 1200 | |

產量 | 1036.23 | 982.02 | 749.55 | |

銷量 | 975.72 | 933.62 | 548.73 | |

產能利用率 | 86.35% | 81.84% | 62.46% | |

產銷率 | 94.16% | 95.07% | 73.21% | |

企業級 光存儲設備:套 | 產量 | 343 | 370 | 410 |

單獨銷量 | 282 | 239 | 232 | |

解決方案領用 | 43 | 41 | 160 | |

產銷率 | 94.75% | 75.68% | 95.61% |

資料來源:公司公告

2016-2018年紫晶存儲光存儲產品及設備銷售收入情況

資料來源:公司公告

5G、物聯網、大數據的快速發展,為國內的經濟發展和市場運行提供了更加便捷的環境,同時也產生了巨大的數據容量,隨著信息化建設在各行各業滲透率的不斷提升,我國數據存儲逐步向大容量需求靠攏,而BD-R作為最新的存儲技術,憑借安全可靠性高、存儲壽命長、綠色節能、單位存儲成本低的綜合性能優勢,在企業市場具備極強的競爭力。目前國內存儲龍頭企業初步具備了相對自主可控的能力,若在未來短時間內,能夠將小容量藍光存儲介質發展至大容量的自主技術藍光存儲介質,在前景可觀的企業級存儲市場,我國光存儲行業勢必得到前所未有的加速發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光存儲行業發展戰略規劃及投資方向研究報告

《2026-2032年中國光存儲行業發展戰略規劃及投資方向研究報告》共十四章,包含2026-2032年光存儲行業投資機會與風險,光存儲行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國光存儲行業發展現狀、市場格局及重點企業經營情況分析:從消費級到企業級,行業市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)