政策框架未改,預計年底或2020年初出臺。2020年仍將延續(xù)2019年的政策框架,全年裝機可按項目類型拆分為競價項目、戶用項目、平價項目、領(lǐng)跑者、扶貧和示范基地等等。在競價項目與戶用項目方面,仍將由財政部定補貼總量、發(fā)改委定價格上限、能源局定競爭規(guī)則,具體政策預計將于2019年底或2020年初出臺,留給項目建設的時間將遠遠長于2019年。平價項目方面,2019政策已囊括2020年,預計2020年將在此基礎上將有1-2批新的平價項目推出。

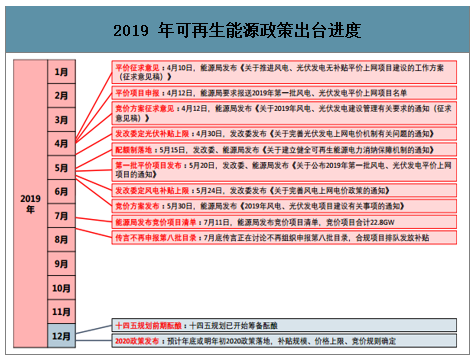

2019年可再生能源政策出臺進度

數(shù)據(jù)來源:公開資料整理

2018年全球太陽能光伏裝機量達104GW。2004年全球太陽能光伏累計裝機容量為3.7GW,2018年全球太陽能光伏累計裝機容量在500GW左右,2004-2018年全球太陽能光伏累計裝機量年均復合增長率達到42%。預計2050年光伏電力占比有望達到70%(2040年超過30%),太陽能電力有望登頂全球能源的制高點,光伏發(fā)展空間依舊寬廣。目前,中國新增產(chǎn)能占全球新增產(chǎn)能的40-50%,是全球光伏增長的主要力量。

2018年全球光伏累計裝機容量500GW左右

數(shù)據(jù)來源:公開資料整理

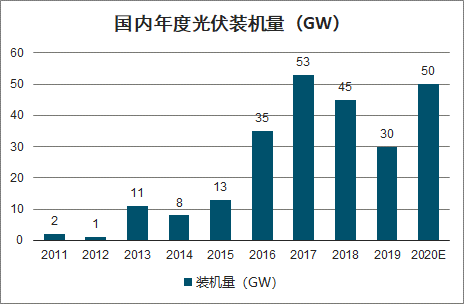

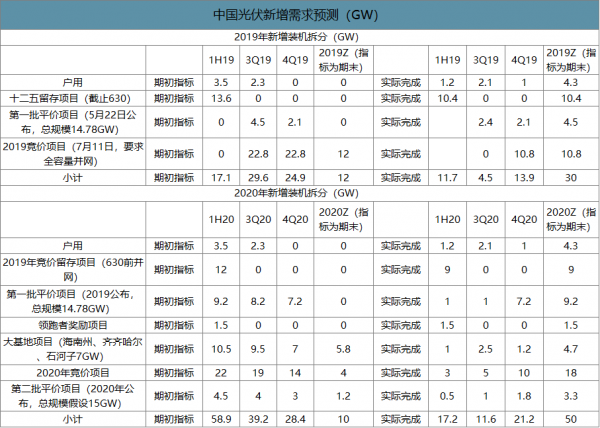

智研咨詢發(fā)布的《2020-2026年中國光伏發(fā)電行業(yè)市場行情監(jiān)測及發(fā)展前景展望報告》數(shù)據(jù)顯示:預計年內(nèi)并網(wǎng)規(guī)模30GW左右,低于40-45GW的預期。7月11日,能源局公布2019年光伏發(fā)電項目國家補貼競價結(jié)果的同時表示“對2019年安排的光伏發(fā)電建設規(guī)模預判為50GW左右,預計2019年年內(nèi)可建成并網(wǎng)的裝機容量在40-45GW左右”,建設規(guī)模構(gòu)成為:戶用光伏3.5GW,競價項目22.8GW,扶貧項目4.5GW,平價項目4.5GW,特高壓等示范項目9GW,領(lǐng)跑者項目4.5GW。實際上我國前10個月光伏累計并網(wǎng)量17.14GW,預計全年并網(wǎng)量在30GW左右,即約10GW項目將延期。

國內(nèi)年度光伏裝機量(GW)

數(shù)據(jù)來源:公開資料整理

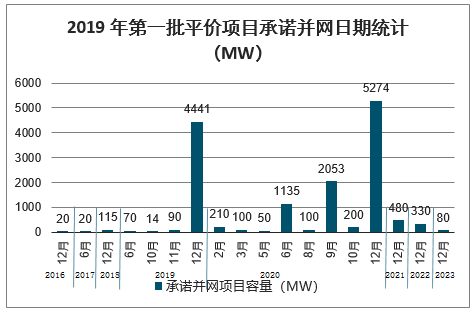

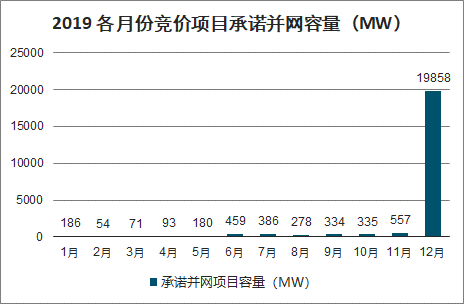

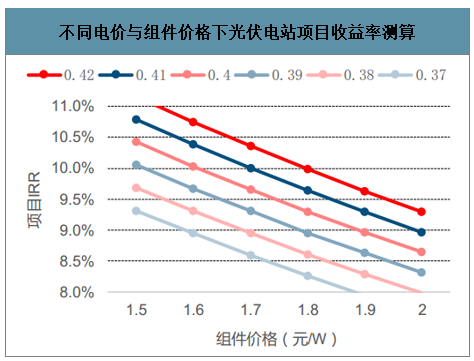

一方面,2019年的競價項目承諾并網(wǎng)日期主要在12月,延期并網(wǎng)系等待組件降價所致。2019年競價項目總量22.8GW,其中約3GW承諾并網(wǎng)日期在前11個月,19.9GW項目承諾并網(wǎng)日期為12月。根據(jù)《2019年光伏發(fā)電項目建設工作方案》,列入國家補貼范圍內(nèi)的光伏發(fā)電項目,“應在申報的預計投產(chǎn)時間所在季度末之前全容量建成并網(wǎng),逾期未建成并網(wǎng)的,每逾期一個季度并網(wǎng)電價補貼降低0.01元/千瓦時。在申報投產(chǎn)所在季度后兩個季度內(nèi)仍未建成并網(wǎng)的,取消項目補貼資格。”根據(jù)我們的測算,若上網(wǎng)電價降低0.01元/千瓦時,僅需組件價格降低0.1元/W,即可使得項目收益率保持基本不變。例如在上網(wǎng)電價0.40元/千瓦時的情況下,組件價格2.0元/W時項目收益率為8.0%;若上網(wǎng)電價降低0.01元/千瓦時至0.39元/千瓦時,組件價格降低0.1元/W至1.9元/W則可使得項目收益率仍為8.0%。因而若判斷未來每個季度組件價格可降低0.1元/W以上,則可延遲并網(wǎng)等待降價,以獲得更高的項目收益率。

另一方面,平價項目落地規(guī)模尚小,承諾2019年年內(nèi)并網(wǎng)的容量僅4.6GW左右,實際年內(nèi)并網(wǎng)容量預計不足一半。2019年第一批平價光伏項目合計14.78GW,其中承諾2019年年內(nèi)并網(wǎng)的容量約4.6GW,承諾2020年并網(wǎng)的容量總計約9.1GW。但目前的平價政策并未規(guī)定延遲并網(wǎng)的處罰措施,因而延遲至2020并網(wǎng)并不會對項目收益本身造成影響。另外,由于平價項目政策有效期至2020年底,因而預計大部分項目會在2020年底前并網(wǎng)。

2019年第一批平價項目承諾并網(wǎng)日期統(tǒng)計(MW)

數(shù)據(jù)來源:公開資料整理

2019各月份競價項目承諾并網(wǎng)容量(MW)

數(shù)據(jù)來源:公開資料整理

不同電價與組件價格下光伏電站項目收益率測算

數(shù)據(jù)來源:公開資料整理

全球及中國光伏裝機預期展望

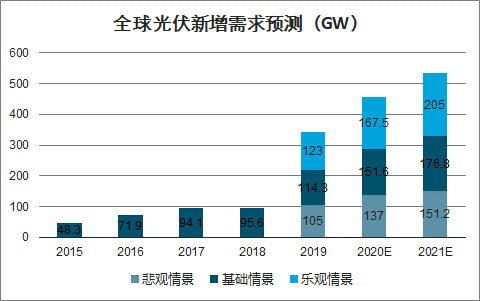

全球需求預測:預計中性情況下2019-2021年全球光伏需求分別為114、152、177GW,CAGR為22.7%

全球光伏新增需求預測(GW)

數(shù)據(jù)來源:公開資料整理

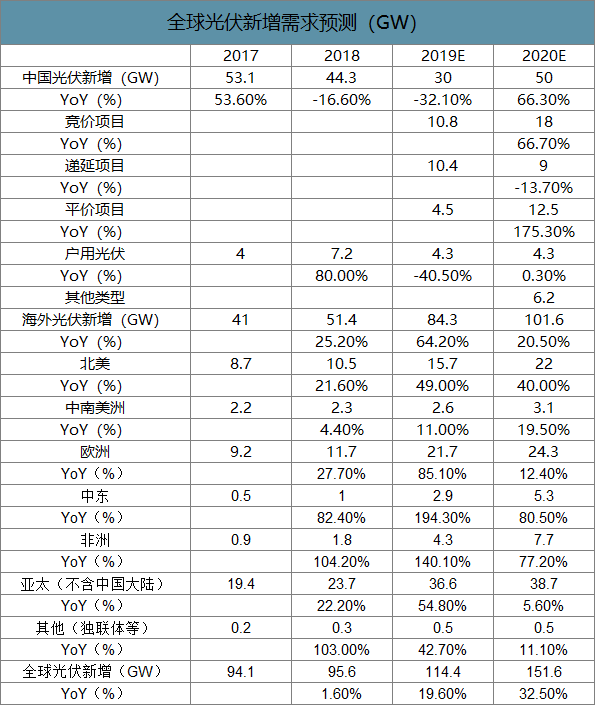

中國需求:2020年中國光伏裝機同增66%

中國需求:由于中國競價項目遞延,預計2020年中國需求將達到50GW,同增66.3%

中國光伏新增需求預測(GW)

數(shù)據(jù)來源:公開資料整理

全球需求:2020年全球光伏裝機同增33%

全球需求:由于中國競價項目遞延以及海外平價區(qū)域擴大,預計2020年全球需求將達到152GW,同增32.5%

全球光伏新增需求預測(GW)

數(shù)據(jù)來源:公開資料整理

季度需求分析:1)國內(nèi):由于競價項目遞延,2020年一季度需求相對旺盛;2)海外:由于西班牙和日本搶裝截止日期為3月31日,一季度海外需求有支撐。

全球光伏季度需求分析(GW)

數(shù)據(jù)來源:公開資料整理

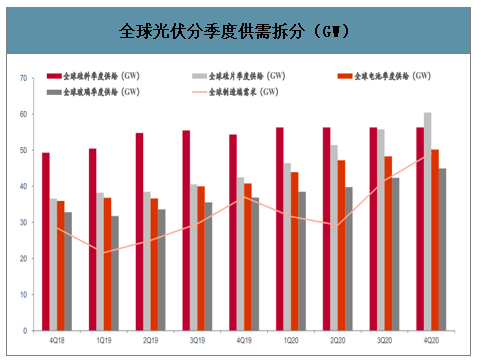

分季度供需預測:2020年三季度全球需求向上拐點明顯,根據(jù)產(chǎn)業(yè)鏈供應節(jié)奏測算,玻璃、電池片、硅料環(huán)節(jié)供需偏緊

全球光伏分季度供需拆分(GW)

數(shù)據(jù)來源:公開資料整理

關(guān)注十四五規(guī)劃情況,期待為光伏發(fā)展留出空間

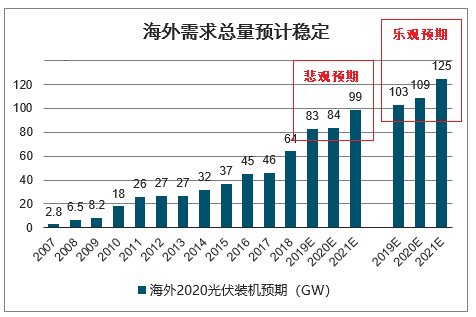

十三五期間,我國光伏行業(yè)飛速發(fā)展,預計2019年底累計裝機量將超過200GW,遠超原十三五規(guī)劃預期的105GW。雖然十三五規(guī)劃原文為105GW“以上”,但實際發(fā)展中遠超這一基準規(guī)模使得行業(yè)發(fā)展面臨較多掣肘,突出表現(xiàn)為政策與消納支持意愿不足,進而促使能源局在十三五規(guī)劃目標中期調(diào)整時討論將光伏裝機目標大幅上調(diào)。目前十三五已接近尾聲,十四五即將開始。能源局已表示“正在開展十四五能源發(fā)展規(guī)劃的研究工作”,并表示十四五期間一個很重要的發(fā)展目標和任務還是“著力加大力度,壯大清潔能源產(chǎn)業(yè)”。到十四五末,即2025年,我國光伏年度裝機規(guī)模有望達到80GW,即十四五期間年化增速約10%。海外主要市場需求總量穩(wěn)定,平價需求存在超預期的可能海外主要市場需求總量基本穩(wěn)定。在GW級市場中,西班牙、日本、澳大利亞、烏克蘭、越南、巴西面臨政策調(diào)整,2020裝機將出現(xiàn)不同程度的下滑;美國、印度、荷蘭、土耳其、埃及、德國、墨西哥、韓國、法國、巴基斯坦、以色列、南非裝機量將增加或保持穩(wěn)定;總體來看,海外主流市場需求將保持穩(wěn)定或略有增長。

海外需求總量預計穩(wěn)定

數(shù)據(jù)來源:公開資料整理

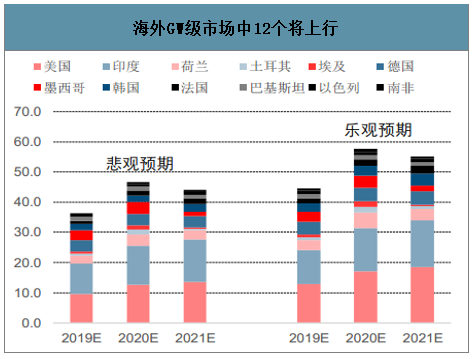

海外GW級市場中12個將上行

數(shù)據(jù)來源:公開資料整理

海外GW級市場中6個將下行

數(shù)據(jù)來源:公開資料整理

平價需求或存在超預期的可能。2019年下半年組件價格降幅較大,在此刺激下,全球光伏平價范圍持續(xù)擴大,GW級以下市場存在更多爆發(fā)的可能。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預測報告

《2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場分析預測報告》共十二章,包含2026-2032年光伏行業(yè)前景及趨勢預測,光伏行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢