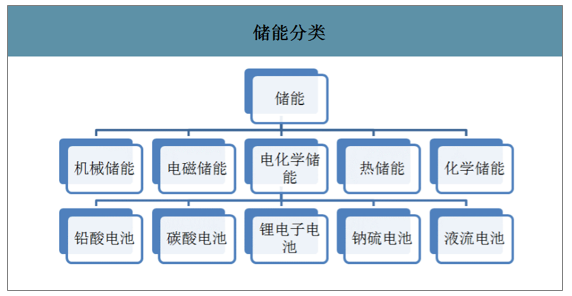

儲能即能量的存儲。指通過特定的裝臵或物理介質將能量存儲起來以便在需要時利用。根據能量存儲方式的不同,儲能可以分為機械儲能、電氣儲能、電化學儲能、熱儲能和化學儲能五大類。從能量釋放的方式看,除熱儲能外,大部分儲能最終以電能形式釋放。

儲能分大類

數據來源:公開資料整理

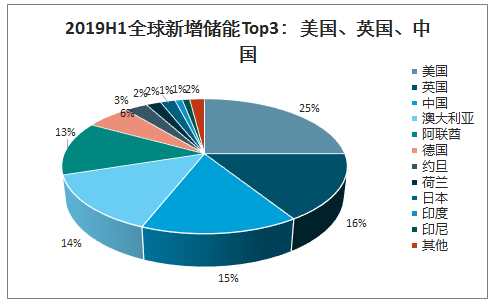

2019年上半年,全球新投運電化學儲能項目802.1MW,同比下降38.9%。其中,排名前五的國家為美國(197.1MW)、英國(126.7MW)、中國(116.9MW)、澳大利亞(116.2MW)、阿聯酋(108MW)等。相比而言,海外市場由于電力市場化更加成熟,儲能的應用更廣,隨著成本的快速下降,未來將是儲能市場增長的主要貢獻力量。儲能企業近期也在海外接連斬獲大單,如寧德時代與PowinEnergy簽訂1.85GWh儲能電芯供貨合同、陽光電源功簽約馬薩諸塞州15MW/32MWh儲能項目。國內在電網側儲能由于政策原因快速下滑的背景下,短期內從量的增速看,可能不會十分樂觀,但隨著政策成熟、電力市場化改革推進、商業模式探索完善以及成本下降,國內儲能市場終將發展成熟,未來前景十分樂觀。

2019H1全球新增儲能Top3:美國、英國、中國

數據來源:公開資料整理

智研咨詢發布的《2019-2025年中國電化學儲能市場競爭格局及投資風險預測報告》數據顯示:截至2019年6月底,國內已投運儲能項目累計規模31.4GW,其中電化學儲能累計規模1.19GW,占比3.8%。2019年上半年國內新增電化學儲能裝機116.9MW,同比下降4.2%,環比2018年下半年下降79.2%。

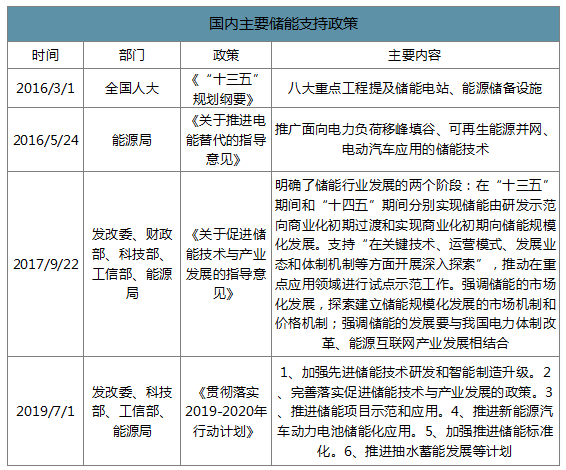

國家層面政策整體鼓勵,細節缺失。2017年五部委聯合發布《關于促進儲能技術與產業發展的指導意見》,明確了十三五和十四五時期儲能發展“兩步走”的戰略,是針對儲能的重要政策。2019年針對該指導意見,進一步提出了細化的2019-2020行動計劃,但整體仍屬于指導意見,缺乏細節可執行的具體措施。

國內主要儲能支持政策

數據來源:公開資料整理

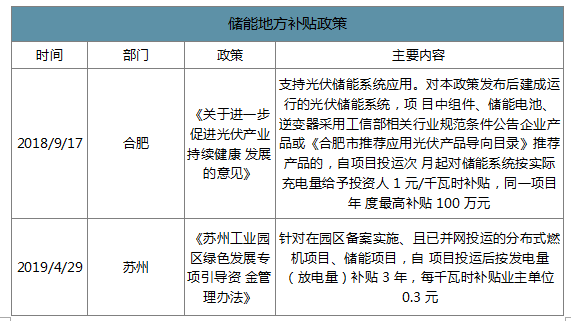

部分省市開始出臺補貼政策。目前針對儲能出臺補貼政策的有合肥和蘇州。合肥政策針對符合政策的光伏儲能系統,按儲能實際充電量給予1元/kWh的補貼。蘇州針對工業園區的儲能項目,按放電量補貼3年,補貼標準0.3元/kWh。

儲能地方補貼政策

數據來源:公開資料整理

電化學儲能是發展方向,發展前景廣闊。電化學儲能指的是以鋰電池為代表的各類二次電池儲能。相比抽水蓄能等機械儲能,電化學儲能受地形等因素影響較小,可靈活運用于發電側、輸配電側和用電側。相比電磁儲能,電化學儲能的技術更為成熟、成本更低,商業化應用范圍更廣。同時,隨著近年來成本的快速下降、商業化應用逐漸成熟,電化學儲能的優勢愈發明顯,開始逐漸成為儲能新增裝機的主流,且未來仍有較大的成本下降空間,發展前景廣闊。

電化學儲能近年來發展迅速,整體占比仍然較低。截至2018年底,全球累計已投運儲能項目181GW,同比增長3.19%,其中電化學儲能累計裝機6.625GW,同比增長126.4%,截至2018年底電化學儲能占全部儲能累計裝機的3.7%,是抽水蓄能以外累計裝機規模最大的技術路線。

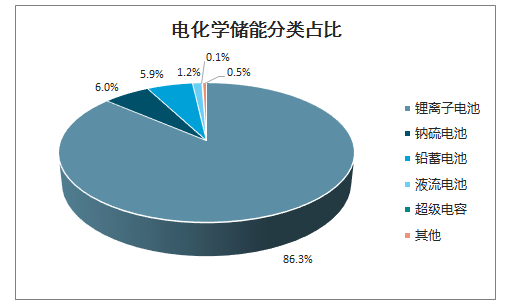

電化學儲能分類占比

數據來源:公開資料整理

全球電化學儲能市場累計裝機規模快速增長

數據來源:公開資料整理

2018年新增投運(不包含規劃、在建和正在調試的儲能項目)的電網側電化學儲能規模206.8MW,占2018年全國新增投運電化學儲能規模的36%,是各類儲能應用之首。

2018年電化學儲能應用場景裝機功率占比

數據來源:公開資料整理

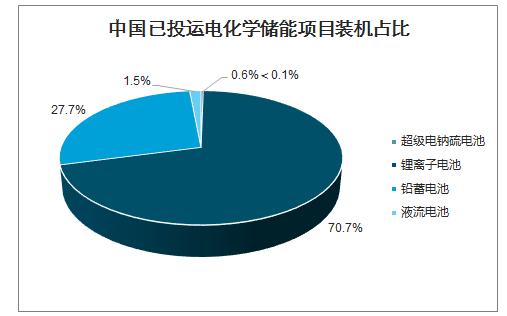

中國已投運電化學儲能項目裝機占比

數據來源:公開資料整理

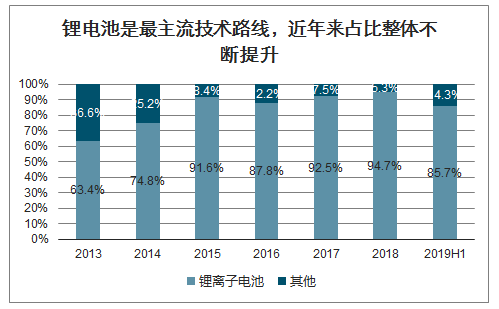

鋰電池是最主流電化學儲能技術路線。各類電化學儲能技術中,鋰離子電池累計規模最大,是最主流的電化學儲能技術路線。截至2018年底,全球鋰電池儲能累計裝機5.71GW,占電化學儲能累計裝機的86.3%。鋰電池在儲能的應用上,以磷酸鐵鋰電池為主流。

鋰電池是最主流技術路線,近年來占比整體不斷提升

數據來源:公開資料整理

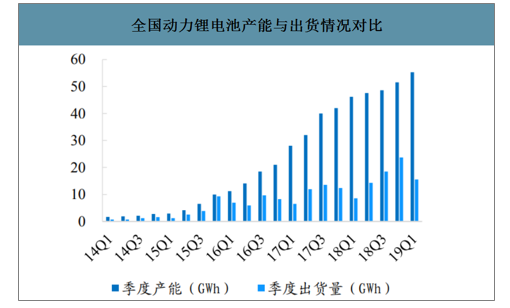

動力電池產業鏈成熟,帶動鋰電池價格快速下降。隨著新能源汽車的發展,動力電池產業鏈也逐漸成熟,動力電池企業產能不斷擴張,一定程度上出現了產能過剩,帶動鋰電池價格不斷下降。2010-2018年,鋰電池PACK價格由1160美元/kWh下降至176美元/kWh(約1.2元/Wh),降幅達85%。展望未來,鋰電池特別是磷酸鐵鋰電池產能壓力繼續存在,價格具備進一步下行空間。

全國動力鋰電池產能與出貨情況對比

數據來源:公開資料整理

鋰電池PACK價格下降速度較快

數據來源:公開資料整理

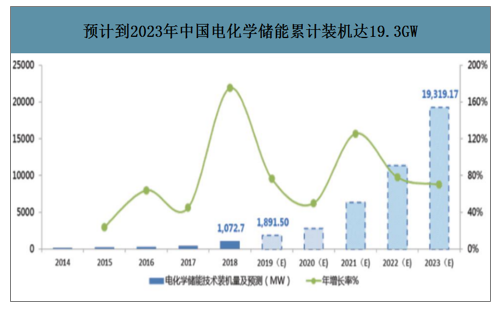

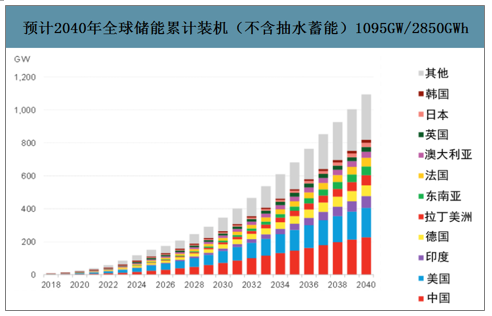

到2019年底,中國電化學儲能累計裝機1.89GW,2020年底累計裝機2.83GW,到2023年底累計裝機19.3GW。預測到2040年,全球儲能累計裝機(不含抽水蓄能)將達到近1095GW/2850GWh,對應投資6620億美元。抽水蓄能以外的電力儲能,特別是容量型儲能,未來將以電化學儲能為主。

預計到2023年,中國電化學儲能累計裝機達19.3GW

數據來源:公開資料整理

預計2040年全球儲能累計裝機(不含抽水蓄能)1095GW/2850GWh

數據來源:公開資料整理

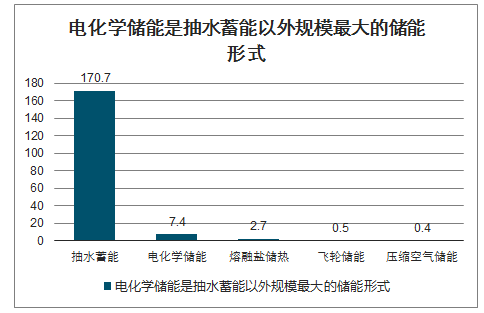

截至2019年6月底,全球已投運電化學儲能項目累計裝機規模為181.8GW,其中電化學儲能累計裝機7.43GW,占比4.1%。電化學儲能成為抽水蓄能以外規模最大的儲能形式,但整體占比仍然偏小,未來發展空間廣闊。

電化學儲能是抽水蓄能以外規模最大的儲能形式

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電化學儲能行業市場研究分析及發展策略分析報告

《2026-2032年中國電化學儲能行業市場研究分析及發展策略分析報告》共八章,包含中國電化學儲能產業鏈梳理及全景深度解析,中國電化學儲能產業鏈代表性企業案例研究,中國電化學儲能行業市場前景及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國電化學儲能行業產業鏈、產業現狀、競爭格局及發展趨勢研判:全球碳中和進程加速推進,行業迎來廣袤發展前景[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國電化學儲能行業產業鏈情況分析:行業發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年全球及中國電化學儲能行業裝機情況分析:中國電化學儲能裝機功率全球排名第二[圖]](http://img.chyxx.com/images/2022/0330/0138da85949c876c4999f792dca30610a5168a54.png?x-oss-process=style/w320)