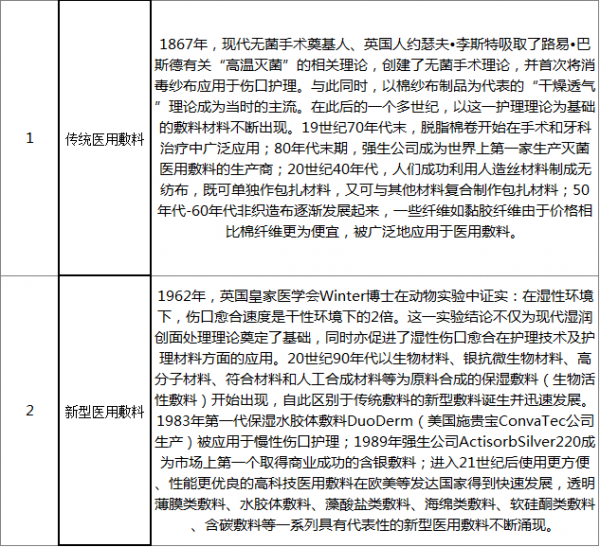

一、醫(yī)用敷料的發(fā)展階段

醫(yī)用敷料,是包傷的用品,用以覆蓋瘡、傷口或其他損害的醫(yī)用材料。醫(yī)用敷料包括天然紗布、合成纖維類敷料、多聚膜類敷料、發(fā)泡多聚類敷料、水膠體類敷料、藻酸鹽敷料等。

醫(yī)用敷料作為皮膚的臨時(shí)替代品,因?qū)诘谋Wo(hù)、治愈功能,一直存在于人類歷史發(fā)展的整個(gè)過程中。早在原始社會(huì),人類祖先就開始嘗試從動(dòng)植物以及礦物中提取物質(zhì)對(duì)傷口進(jìn)行處理。考古發(fā)現(xiàn),在距今3500年的原始社會(huì),利用棉纖維、馬鬃作縫合線縫合傷口已經(jīng)得到普遍應(yīng)用。更有證據(jù)表明,古埃及人在4000年前就已學(xué)會(huì)使用自然黏性繃帶對(duì)傷口進(jìn)行包扎。

而真正意義上的現(xiàn)代醫(yī)用敷料則開始于1867年的無菌手術(shù)理論,自此,全球醫(yī)用敷料的發(fā)展大致經(jīng)歷了兩個(gè)階。

醫(yī)用敷料的發(fā)展階段

數(shù)據(jù)來源:公開資料整理

就我國而言,目前傳統(tǒng)醫(yī)用敷料在國內(nèi)醫(yī)用敷料行業(yè)占比超80%,牢牢占據(jù)著主導(dǎo)地位。產(chǎn)品主要以棉、紗布、繃帶等天然材質(zhì)類傳統(tǒng)醫(yī)用敷料為主,生產(chǎn)技術(shù)難度較低,產(chǎn)品附加值不高。新型醫(yī)用敷料由于相對(duì)于傳統(tǒng)醫(yī)用敷料的顯著優(yōu)勢(shì),逐漸被我國市場所認(rèn)知,個(gè)別龍頭企業(yè)已經(jīng)開始逐漸加大資金和研發(fā)的投入力度,而就需求端來看,由于新型醫(yī)用材料價(jià)格昂貴且未納入醫(yī)保范圍,整個(gè)市場依然處于培育階段。

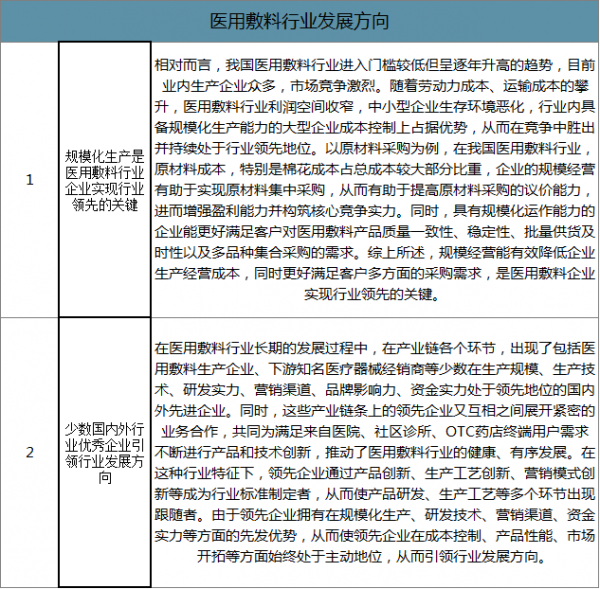

二、行業(yè)發(fā)展特點(diǎn)

作為制造行業(yè),在我國目前勞動(dòng)力成本、運(yùn)輸成本上升等外圍環(huán)境因素影響下,規(guī)模經(jīng)濟(jì)是醫(yī)用敷料行業(yè)企業(yè)實(shí)現(xiàn)行業(yè)領(lǐng)先的關(guān)鍵;同時(shí),少數(shù)國內(nèi)外行業(yè)優(yōu)秀企業(yè)憑借在規(guī)模化生產(chǎn)、研發(fā)技術(shù)、營銷渠道、資金實(shí)力等方面的優(yōu)勢(shì),在行業(yè)發(fā)展過程中具備更強(qiáng)的市場主導(dǎo)能力,從而引領(lǐng)行業(yè)發(fā)展方向。

醫(yī)用敷料行業(yè)發(fā)展方向

數(shù)據(jù)來源:公開資料整理

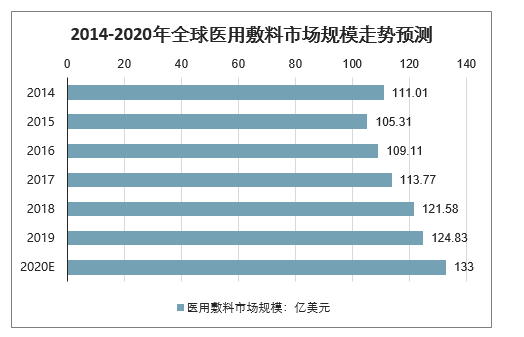

三、醫(yī)用敷料市場發(fā)展概況分析

智研咨詢發(fā)布的《2020-2026年中國醫(yī)用敷料市場全景調(diào)查及未來發(fā)展趨勢(shì)報(bào)告》數(shù)據(jù)顯示:2014-2018年,全球醫(yī)用敷料市場規(guī)模由111.00億美元增長至121.58億美元。隨著全球人口老齡化問題的日益突出和由此帶來的潰瘍、褥瘡等病癥患者的增加,全球醫(yī)用敷料市場需求將持續(xù)增長。預(yù)計(jì),全球醫(yī)用敷料市場銷售收入規(guī)模將于2019年達(dá)到124.83億美元,于2020年達(dá)到132.84億美元。

2014-2020年全球醫(yī)用敷料市場規(guī)模走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

高端傷口敷料主要針對(duì)的是更為復(fù)雜的傷口護(hù)理,包括慢性傷口、燒傷、復(fù)雜手術(shù)傷口等,此類傷口通常愈合難度較大、愈合時(shí)間較長、對(duì)患者而言更為痛苦且可能引發(fā)嚴(yán)重的并發(fā)癥。高端傷口敷料主要以濕性傷口愈合理論為基礎(chǔ),具有減輕換藥痛苦、縮短愈合時(shí)間、減少換藥次數(shù)、降低醫(yī)務(wù)人員的勞動(dòng)強(qiáng)度、降低綜合治療成本、換藥操作簡便易行等優(yōu)點(diǎn)。近年來,下游市場對(duì)多功能、新材質(zhì)、高附加值的醫(yī)用敷料的需求日漸迫切,高端醫(yī)用敷料產(chǎn)業(yè)迎來了良好的發(fā)展機(jī)遇。 2018年全球高端敷料市場規(guī)模達(dá)58.45億美元,預(yù)計(jì)將于2020年達(dá)到64.05億美元。

2014-2020年全球高端醫(yī)用敷料市場規(guī)模走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

目前,在該領(lǐng)域的主要生產(chǎn)企業(yè)為3M、Acelity、V.A.C.Therapy等國際廠商,具有較強(qiáng)的研發(fā)實(shí)力及產(chǎn)業(yè)基礎(chǔ),產(chǎn)品以高價(jià)高品質(zhì)路線為主;隨著國內(nèi)廠商在技術(shù)與品質(zhì)上的不斷進(jìn)步,高端醫(yī)用敷料領(lǐng)域未來有較大的國產(chǎn)替代空間。

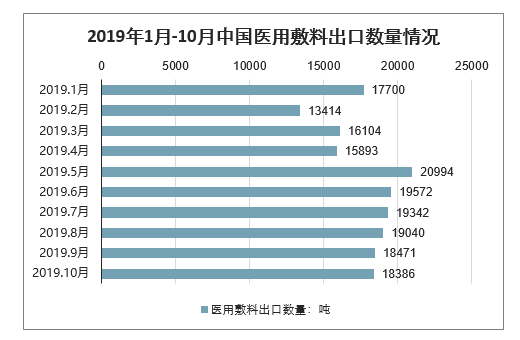

從2019年1月-10月中國醫(yī)用敷料出口數(shù)量來看,2019年2月為中國醫(yī)用敷料出口數(shù)量最低的月份,為13414噸。5月為中國醫(yī)用敷料出口數(shù)量最高的月份,達(dá)到20994噸。此后我國醫(yī)用敷料出口數(shù)量呈下降趨勢(shì),2019年10月醫(yī)用敷料出口數(shù)量為18386噸。

2019年1月-10月中國醫(yī)用敷料出口數(shù)量情況

數(shù)據(jù)來源:公開資料整理

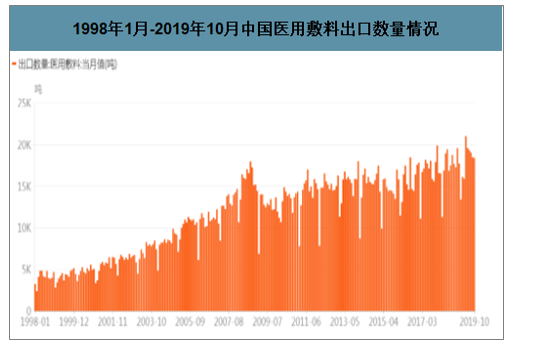

從1998年1月-2019年10月中國醫(yī)用敷料出口數(shù)量來看,1998年-2008年中國醫(yī)用敷料出口數(shù)量呈逐年增長趨勢(shì)。

1998年1月-2019年10月中國醫(yī)用敷料出口數(shù)量情況

數(shù)據(jù)來源:公開資料整理

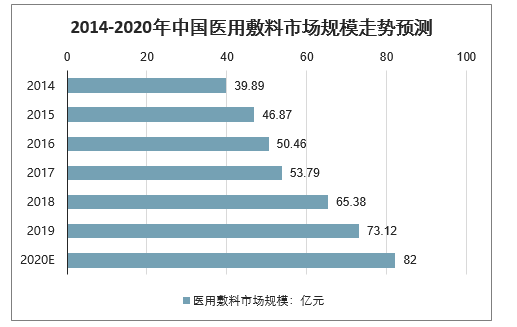

2014-2018年,我國醫(yī)用敷料市場規(guī)模由39.89億元增長至65.38億元。

隨著國內(nèi)市場需求的不斷擴(kuò)大,大型醫(yī)用敷料出口企業(yè)紛紛加大了國內(nèi)市場開拓力度,國外廠商也逐步推行中國市場的本土化策略。根據(jù)預(yù)計(jì),我國醫(yī)用敷料市場規(guī)模將于2019年達(dá)到73.12億元,于2020年達(dá)到82.25億元。

2014-2020年中國醫(yī)用敷料市場規(guī)模走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

由于我國醫(yī)用敷料行業(yè)進(jìn)入門檻較低,雖然市場容量較大,且增長較快,但行業(yè)內(nèi)生產(chǎn)企業(yè)眾多,且大部分為規(guī)模很小的地區(qū)性小企業(yè),造成行業(yè)集中度較低。國產(chǎn)醫(yī)用敷料以傳統(tǒng)傷口護(hù)理類產(chǎn)品為主,產(chǎn)品同質(zhì)化嚴(yán)重,國內(nèi)企業(yè)多在低端市場內(nèi)進(jìn)行低價(jià)競爭,品牌識(shí)別度和影響力相對(duì)較低。

隨著醫(yī)改對(duì)醫(yī)療質(zhì)量和醫(yī)療安全水平的進(jìn)一步提升,行業(yè)集中度正在逐步提升,有利于經(jīng)營規(guī)模較大、實(shí)力雄厚、管理完善的大中型企業(yè)進(jìn)一步擴(kuò)大市場份額。同時(shí),隨著行業(yè)技術(shù)不斷創(chuàng)新,國內(nèi)企業(yè)自身技術(shù)、工藝及研發(fā)能力不斷提升,研發(fā)投入增加,國內(nèi)醫(yī)用敷料產(chǎn)業(yè)預(yù)計(jì)將逐漸向價(jià)值鏈的高端環(huán)節(jié)轉(zhuǎn)移,在高端醫(yī)用敷料市場實(shí)現(xiàn)進(jìn)口替代。

四、醫(yī)用敷料行業(yè)發(fā)展前景

隨著全球范圍內(nèi)流行性傳染疾病的頻繁爆發(fā),世界人口老齡化趨勢(shì)明顯,欠發(fā)達(dá)國家和地區(qū)對(duì)醫(yī)療水平提升的迫切需求以及人們健康護(hù)理意識(shí)的增強(qiáng),全球醫(yī)用敷料市場需求的滿足仍然存在較大缺口。可以預(yù)期,未來相當(dāng)長的一段時(shí)間,醫(yī)用敷料行業(yè)規(guī)模將會(huì)保持持續(xù)增長。

從全球范圍看,目前棉花、繃帶、紗布等傳統(tǒng)醫(yī)用敷料在整個(gè)醫(yī)用敷料市場中仍占據(jù)重要地位。歐美等發(fā)達(dá)國家受制于人力成本昂貴且非全球主要棉花產(chǎn)地,于是憑借著領(lǐng)先的生產(chǎn)技術(shù),主要定位于現(xiàn)代醫(yī)用敷料的生產(chǎn),傳統(tǒng)醫(yī)用敷料的生產(chǎn)外包比例持續(xù)提高。

近年來,中國醫(yī)用敷料行業(yè)憑借著齊全的原材料供給、完善的配套供應(yīng)鏈體系、精準(zhǔn)把握客戶標(biāo)準(zhǔn)的管理理念以及合理的成本等綜合優(yōu)勢(shì),已經(jīng)成為全球傳統(tǒng)醫(yī)用敷料重要的采購區(qū)域之一。2018年,根據(jù)海關(guān)數(shù)據(jù)查詢,我國醫(yī)用敷料產(chǎn)品出口額14.35億美元。

對(duì)于國內(nèi)市場,隨著我國醫(yī)改的推進(jìn)、個(gè)體化治療的發(fā)展,以及人口結(jié)構(gòu)的變化,多重因素促使大健康市場規(guī)模未來將繼續(xù)保持穩(wěn)定增長態(tài)勢(shì)。

從行業(yè)發(fā)展前景來看,與被動(dòng)型的傳統(tǒng)醫(yī)用敷料相比,高端醫(yī)用敷料形成了高效性材料、高效能產(chǎn)品和高效率護(hù)理的特征,不但能保持創(chuàng)面濕潤,更兼具主動(dòng)性、交互性功能,能夠有效促進(jìn)傷口愈合、再生修復(fù)、減輕痛苦,代表了醫(yī)用敷料的發(fā)展方向,具有較強(qiáng)的競爭力。但是,高端敷料由于價(jià)格較高,即使在歐美等發(fā)達(dá)國家這些主要消費(fèi)市場,其市場份額也僅占10%左右。而在很多欠發(fā)達(dá)國家和地區(qū),基本醫(yī)療衛(wèi)生服務(wù)尚未得到滿足,市場需求潛力有待釋放。因此,未來幾年傳統(tǒng)醫(yī)用敷料在全球醫(yī)用敷料行業(yè)仍將占據(jù)主導(dǎo)地位。

國內(nèi)市場上,未來幾年基于國內(nèi)醫(yī)用敷料穩(wěn)定的市場需求、新興市場的發(fā)展以及高端醫(yī)用敷料價(jià)格昂貴且未納入醫(yī)保范圍,預(yù)計(jì)傳統(tǒng)敷料市場將保持穩(wěn)步增長并仍將占據(jù)重要地位。

五、醫(yī)用敷料行業(yè)發(fā)展趨勢(shì)

1、醫(yī)用敷料市場內(nèi)外需求將趨于平衡

目前,我國大部分醫(yī)用敷料生產(chǎn)企業(yè)仍以出口傳統(tǒng)醫(yī)用敷料為主,其絕大部分銷售收入也多來自海外市場。然而,隨著國內(nèi)醫(yī)用敷料市場需求的日益擴(kuò)大,以及具有較低勞動(dòng)力成本的東盟國家如越南、泰國等介入國際傳統(tǒng)醫(yī)用敷料市場,國內(nèi)醫(yī)用敷料生產(chǎn)企業(yè)將趨向于重新將視野轉(zhuǎn)回本土市場,通過平衡國內(nèi)銷售量和海外市場出口量來防范和化解海外市場波動(dòng)風(fēng)險(xiǎn)。

同時(shí),隨著我國醫(yī)療體制改革的深入,醫(yī)療器械監(jiān)管體系的逐步建立以及醫(yī)用敷料行業(yè)標(biāo)準(zhǔn)的出臺(tái)及完善,將為我國醫(yī)用敷料行業(yè)提供一個(gè)健康、有序、規(guī)范的發(fā)展環(huán)境,為目前仍以出口為主的企業(yè)特別是業(yè)內(nèi)領(lǐng)先企業(yè)重新審視國內(nèi)市場創(chuàng)造了有利的條件。

2、行業(yè)集中度將得到提升

目前,傳統(tǒng)醫(yī)用敷料行業(yè)準(zhǔn)入門檻較低,國內(nèi)生產(chǎn)企業(yè)眾多,根據(jù)中國醫(yī)藥保健品進(jìn)出口商會(huì)的統(tǒng)計(jì),2017年我國有超過4,500家企業(yè)從事醫(yī)用敷料產(chǎn)品的出口,出口企業(yè)數(shù)量增加,但大部分為規(guī)模較小的小型企業(yè)。2017年行業(yè)前10家企業(yè)出口金額6.6億美元,金額占比27.1%,市場集中程度進(jìn)一步提高,產(chǎn)業(yè)淘汰升級(jí)正在進(jìn)行。

造成我國醫(yī)用敷料行業(yè)準(zhǔn)入門檻低的重要原因是相關(guān)行業(yè)標(biāo)準(zhǔn)的滯后和限制。隨著行業(yè)標(biāo)準(zhǔn)的不斷完善以及行業(yè)監(jiān)管體系的建立,行業(yè)準(zhǔn)入門檻將相對(duì)提高,業(yè)內(nèi)領(lǐng)先企業(yè)的競爭優(yōu)勢(shì)將越發(fā)突出,劣勢(shì)企業(yè)將逐漸被淘汰,行業(yè)集中度將得到提高。

同時(shí),隨著國內(nèi)勞動(dòng)力成本、運(yùn)輸成本的不斷攀升,行業(yè)制造成本上升壓力加大,擁有規(guī)模化生產(chǎn)運(yùn)營能力的企業(yè)才能有效控制成本,并不斷占領(lǐng)市場高地。此外,新型高端敷料將是未來行業(yè)技術(shù)發(fā)展趨勢(shì),而高端敷料的研發(fā)及臨床試驗(yàn)需投入大量的人力、物力和財(cái)力,只有行業(yè)領(lǐng)先企業(yè)才能利用自身的產(chǎn)業(yè)運(yùn)作能力和品牌影響力獲得發(fā)展所需的資金、高端研發(fā)人才等稀缺資源。因此,行業(yè)市場份額將會(huì)逐步向業(yè)內(nèi)領(lǐng)先企業(yè)集中,行業(yè)集中度也將進(jìn)一步提高。

3、高端醫(yī)用敷料將得到更加廣泛的應(yīng)用

現(xiàn)代醫(yī)療理論證明,傷口的愈合是一個(gè)連續(xù)的動(dòng)態(tài)過程,是細(xì)胞與細(xì)胞、細(xì)胞與細(xì)胞基質(zhì)以及與可溶性介質(zhì)間相互作用的過程。近十幾年在傷口愈合領(lǐng)域的研究已經(jīng)取得了突破性的進(jìn)展,特別是隨著“濕法療法”的理論和實(shí)踐的普及,高科技的醫(yī)用敷料自20世紀(jì)70年代后在世界醫(yī)療衛(wèi)生領(lǐng)域得到日益重視。傳統(tǒng)的棉紗布越來越多地被新型高端醫(yī)用敷料取代。進(jìn)入21世紀(jì),隨著世界老齡化進(jìn)程的加快,與之相關(guān)的糖尿病潰瘍和靜脈曲張潰瘍患病率呈增長態(tài)勢(shì),從而帶動(dòng)了對(duì)具有更好效能和更高護(hù)理效率的高端醫(yī)用敷料需求的增加。除了較好的臨床使用效果外,一些新的功能性更強(qiáng)的高端醫(yī)用敷料在使傷口更好愈合的同時(shí),也能為患者節(jié)省護(hù)理費(fèi)用。單一的高端醫(yī)用敷料的成本一般比傳統(tǒng)敷料高,然而它們可以縮短傷口愈合時(shí)間,從而減少醫(yī)用敷料總的需求量,并且大大減少護(hù)理時(shí)間和護(hù)理過程中所使用的各種輔助材料的消耗量。

4、行業(yè)利潤水平及變動(dòng)趨勢(shì)

醫(yī)用敷料行業(yè)內(nèi)不同企業(yè)的利潤水平存在一定程度上的差別,擁有先進(jìn)生產(chǎn)技術(shù)及長期穩(wěn)定大客戶關(guān)系的企業(yè)規(guī)模化效應(yīng)明顯,盈利能力較強(qiáng)、利潤水平較高;能夠持續(xù)開發(fā)出滿足市場需求質(zhì)量安全可靠、一致穩(wěn)定產(chǎn)品的企業(yè),往往具有較強(qiáng)的產(chǎn)品競爭力及議價(jià)能力。近年來,隨著勞動(dòng)力成本、運(yùn)輸成本的攀升和原材料價(jià)格的波動(dòng)性上升,行業(yè)利潤正逐漸向業(yè)內(nèi)優(yōu)勢(shì)企業(yè)集中,面對(duì)復(fù)雜多變的市場環(huán)境,優(yōu)勢(shì)企業(yè)可充分利用規(guī)模優(yōu)勢(shì)、提高產(chǎn)品附加值等一系列5、行業(yè)技術(shù)水平及發(fā)展趨勢(shì)

我國醫(yī)用敷料產(chǎn)品的技術(shù)目前與發(fā)達(dá)國家相比還存在較大差距,產(chǎn)品主要集中在非植入式紡織品、保健衛(wèi)生紡織品中的低技術(shù)含量產(chǎn)品方面,如傳統(tǒng)醫(yī)用敷料、手術(shù)洞巾、手術(shù)服以及紙尿褲、衛(wèi)生巾等紡織產(chǎn)品。在較為高端的植入式紡織品方面,如生物用紡織品、手術(shù)縫合線、人造血管、人工透析導(dǎo)管、人造皮膚等,目前我國還處于基礎(chǔ)研究階段,技術(shù)研究水平較弱,高端人才缺乏,產(chǎn)品基本依靠進(jìn)口,只有少數(shù)領(lǐng)先企業(yè)才具備一定的高端產(chǎn)品研發(fā)能力。從全球發(fā)展趨勢(shì)來看,功能性更強(qiáng)、療效更高的醫(yī)療衛(wèi)生紡織品將得到越來越廣泛的應(yīng)用,代表著行業(yè)的技術(shù)發(fā)展方向。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國醫(yī)用敷料行業(yè)市場競爭態(tài)勢(shì)及發(fā)展趨向分析報(bào)告

《2026-2032年中國醫(yī)用敷料行業(yè)市場競爭態(tài)勢(shì)及發(fā)展趨向分析報(bào)告》共十二章,包含2025年中國醫(yī)藥產(chǎn)業(yè)整體運(yùn)行態(tài)勢(shì)分析,2026-2032年中國醫(yī)用敷料行業(yè)發(fā)展趨勢(shì)與前景展望,2026-2032年中國醫(yī)用敷料行業(yè)投資熱點(diǎn)研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢