IT運維管理是IT服務中的基礎環節,集中了各種軟硬件資源和關鍵業務系統的數據中心是運維服務的核心對象。在數據中心由成本中心向價值中心轉變的過程中,IT數據中心運維服務發揮著至關重要的作用。為解決運維服務企業能力參差不齊、對運維服務商的評價體系不一致等問題。

IT外包市場的競爭格局也正在發生變化,越來越多的外企開始選擇本土供應商作為自己的外包合作伙伴

1、隨著運維外包市場的日益成熟,用戶在選擇合作伙伴時更趨理性;

2、經過多年的實踐和磨練,本土資深的運維外包供應商的服務實力大幅提升,比如顧問數量、顧問現場能力、服務覆蓋區域、價格等方面都具有明顯優勢;

3、借著引入ITIL等規范化的服務流程和服務標準,本土供應商又創新性的結合國內的實際情況,形成了一套行之有效的服務保障體系和運作方法。

我國不斷出臺相關文件,推進政府信息化快速發展。而政府信息化建設主要包括三個部分:政府部門具備內部信息平臺建設、政府部門之間的廣域網互聯、Internet以及中國公用多媒體網的接入。其中政府部門具備內部信息平臺建設的目的是提高辦公效率,政府部門之間的廣域網互聯可以提高電子政務職能水平,Internet以及中國公用多媒體網的接入則是提高政府工作透明度,更好的得到人民群眾監督。

無論是政府部門具備內部信息平臺建設,還是政府部門之間的廣域網互聯,從Web網站到網絡系統,從政務職能到網上辦公都需要IT系統的有力支撐,通過ITIL管理流程全面提高省級政府IT系統管理效率,保障其正常運轉,使之成為真正服務于百姓的政府網站,全面提升政府信息化水平。簡言之,政府行業需要全方面的IT運維解決方案,基礎設施、職能服務以及網上辦公等眾多需要得到有效管理。

隨著我國政府信息化建設高速發展,智慧城市、政務公開、三網融合、行政審批改革、政務云、民生信息化層出不窮,當這些項目蓬勃發展的同時,背后卻離不開精細化和實用化的基礎運維支撐。2013年,我國政府領域信息化基礎設施建設投入金額占比約為55%,信息技術服務投入金額占比約為19%;2018年,我國政府領域信息化基礎設施建設投入金額占比約為40%,信息技術服務投入金額占比約為29%。“管理”與“建設”比例一上一下,顯示了我國政府信息化發展正處在由建設向運維轉型的時期。

2013-2018年政府信息化投入金額結構占比

數據來源:公開資料整理

政府數據中心的建立對第三方IT運維管理的需求提高。隨著政府數據中心的應用逐漸增多,技術變得日益復雜,政府機構開始采用外包方式代替自主運維,節省了大量的人力和物力。通過將ITIL標準引入政府機構的運維管理,不斷優化政府數據中心的運維管理能力,第三方運維服務可以有效提高電子政務的服務效率和工作質量。

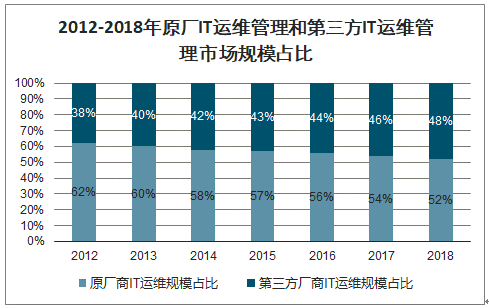

2018年第三方IT運維管理的市場規模將達到958億元,與原廠IT運維管理市場規模差距進一步縮小。

2012-2018年原廠IT運維管理和第三方IT運維管理市場規模占比

數據來源:公開資料整理

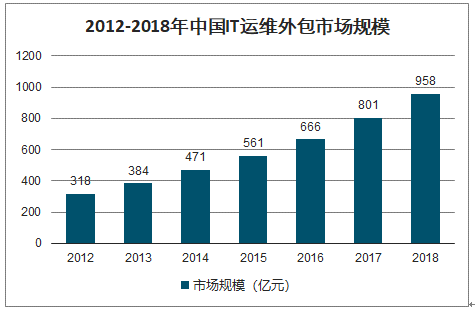

研咨詢發布的《2020-2026年中國IT運維管理行業市場競爭格局及投資戰略咨詢報告》數據顯示:2012年中國IT運維外包市場規模已達313億元。2015年中國IT運維外包市場規模達到561億元。到了2016年中國IT運維外包市場規模達到了666億元,截止至2017年中國IT運維外包市場規模增長超800億元。2012-2017年復合增長率高達20.3%。到了2018年底中國IT運維外包市場規模達到了958億元,同比增加19.5%。

2012-2018年中國IT運維外包市場規模

數據來源:公開資料整理

第三方運維服務比重提高

IT運維管理的主體包括企業自身和原廠服務商、第三方運維服務商。企業通常會自建IT運維團隊來處理簡單的運維問題,而對于更加專業的問題則會交由專業的運維服務提供商來解決。目前,數據中心核心系統的運維依然以原廠服務商為主,原廠服務商中包括IBM、HP、Oracle、Dell等國際知名廠商,以及華為、浪潮、曙光、聯想等國內廠商。IT國產化的大趨勢導致國際廠商的壟斷格局被打破,國內廠商的市場占比持續增加。

隨著數據中心運維市場的深入發展,數據中心軟硬件設備越來越復雜和多樣化,企業更愿意接受第三方運維服務,實現跨廠商的硬件維保和軟件運維服務,第三方運維服務商已經逐漸成長為和原廠服務商勢均力敵的力量。以專業的數據中心運維服務為核心業務的IT服務商包括銀信科技、天璣科技、新炬網絡、海量數據等。這類企業在下游行業客戶的布局當中各有側重,如天璣科技重點服務于電信運營商,而銀信科技則更多的面向金融行業客戶提供運維服務。

監控類產品占據主導地位

在國內的ITOM領域,金融、電信等高端用戶群體中“四大國際巨頭”依然占據大部分的市場份額,國內的ITOM廠商則集中在大量的長尾市場中服務于中小型企業。相比國際巨頭所提供的ITOM產品和服務,國內廠商在解決方案和實施落地等本地化方面具有更強的能力。

2013年的棱鏡門事件讓企業運維管理中潛在的信息安全問題浮出水面,對信息自主可控的要求為國內ITOM廠商在高端市場的拓展提供了絕佳的機遇。國內廠商通過積極運用新的運維技術和理念,提升自身能力,縮小與四大國際巨頭的差距,加速運維國產化的趨勢。

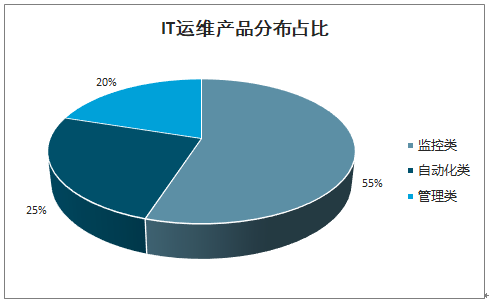

在現有的ITOM三類產品中,ITOM市場中監控類產品占據了主導地位,份額超過50%,監控類產品中又以APM和可用性&性能管理產品為重。部分統計顯示,海外營業額超過20億美元的傳統大型企業中,有70%都在一定程度上使用APM。由于自動化類的產品研發成本較高,管理類工具研發周期偏長,發展仍處于較早期。

IT運維產品分布占比

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)