一、政策驅動

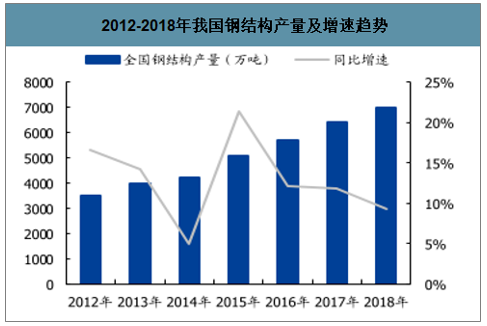

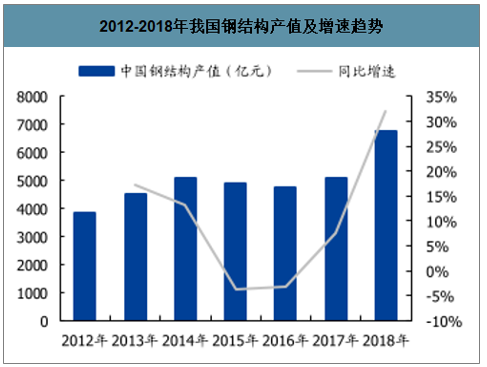

我國 2018 年鋼結構產量約 6874 萬噸,同比增長 11.7%;2018 年我國鋼結構總產值 6736 億元,同比大幅增長 32%,呈現加速增長態勢。

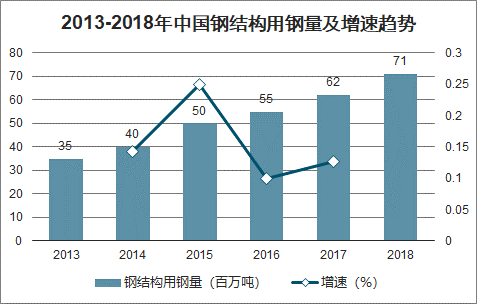

據《鋼鐵工業調整升級規劃(2016-2020 年)》,其中提出“力爭鋼結構用鋼量由目前的 5000 萬噸增加到 1 億噸以上”,若以完成此規劃為目標測算,則 2018-2020 年鋼結構產量復合增速將達到 20.6%,有望持續較快增長。

2018-2019年我國鋼結構主要政策

數據來源:公開資料整理

2012-2018年我國鋼結構產量及增速趨勢

數據來源:公開資料整理

2012-2018年我國鋼結構產值及增速趨勢

數據來源:公開資料整理

但隨著國內對于建筑使用鋼結構以消化鋼鐵過剩產能的引導,以及國內進入高質量增長階段對于高污染混凝土形式建筑材料的限制,兩者一消一長,我們認為后續階段中,鋼結構建筑有望接力中國裝配式建筑的發展,鋼結構行業成長性有望逐漸展現。

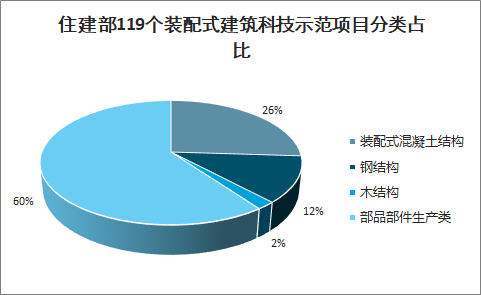

住建部119個裝配式建筑科技示范項目分類占比

數據來源:公開資料整理

2013-2018年中國鋼結構用鋼量及增速趨勢

數據來源:公開資料整理

二、成本驅動

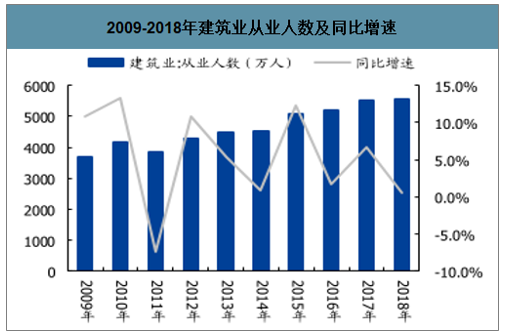

智研咨詢發布的《2020-2026年中國鋼結構行業產業運營現狀及投資方向分析報告》顯示:2018 年,我國建筑業就業人員平均工資達到 6.05 萬元/年,同增 8.9%,較上年加速 2.2 個 pct,工資已是 2009 年平均的 2.5 倍。但相比之下,勞動力數量卻增長放緩,2018 年從業人數同比增長僅 0.6%,2009-2018 年 10 年間從業人數僅增長了 51%,行業勞動力趨于短缺,人工成本持續上升,促裝配式建筑加快發展,鋼結構建筑相對成本下降。

2009-2018年建筑業就業人員平均工資及同比增速

數據來源:公開資料整理

2009-2018年建筑業從業人數及同比增速

數據來源:公開資料整理

三、供給端

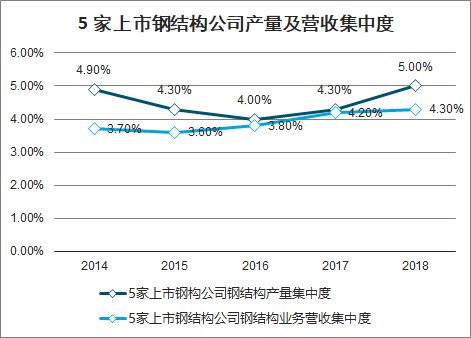

目前全國鋼結構行業企業數目在 2500 家左右,擁有鋼結構制造企業資質的單位僅 510 家,鋼結構年產量達到 5 萬噸或者鋼結構營業收入達到 4 億元的特級資質企業僅有 129 家,二、三級資質及無資質企業數量眾多,行業競爭激烈、集中度低。另一方面,目前全國鋼結構企業數量約 2500 家,相較于 2012 年的 4000-5000 家,企業數量已大幅收縮,行業供給側變革持續進行。

我國環保政策趨嚴,許多環保水平不合格的中小企業面臨環保成本提升壓力。因此,未來隨著鋼價持續走高、國家對稅收和社保征收制度的不斷完善,以及環保嚴監管政策不斷落實,中小企業利潤空間可能將被進一步壓縮,行業有望持續向龍頭集中。

5 家上市鋼結構公司產量及營收集中度

數據來源:公開資料整理

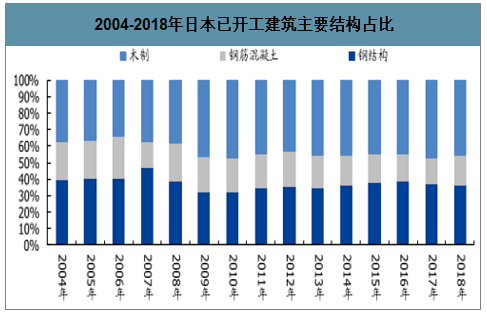

我國鋼結構建筑結構體系逐漸成熟,逐步覆蓋高層建筑、工業廠房、基建(包括橋梁、機場、高鐵站、地鐵站等)等領域。根據調查數據顯示,鋼結構房屋建筑面積僅占全國房屋建筑面積 6%左右,建筑鋼結構用鋼量約占鋼產量的 5%左右,而發達國家建筑鋼結構用鋼量要占鋼產量的10%以上,美國、日本等國家更達到 30%以上。隨著鋼結構建筑技術水平的不斷提升疊加行業規模效應擴大,我國鋼結構需求量有望持續爆發。

2004-2018年日本已開工建筑主要結構占比

數據來源:公開資料整理

目前住宅、中小跨徑橋梁等領域,依然基本保留著傳統建造方式,這些領域由于人們接受度尚且不足,或者本身建筑結構采取傳統澆筑方式的話成本明顯更加低廉,因而基本還未受到鋼結構的滲透,但也正因為如此,在未來可以成為鋼結構滲透的增量市場。

1、 鋼結構住宅

鋼結構住宅目前是一片藍海市場,目前人們對于鋼結構住宅的接受度還相對缺乏,主要原因可能是對鋼結構建筑的隔熱、隔音、防火、防腐等因素心存疑慮,但隨著行業的技術不斷進步,目前鋼結構企業已經擁有了全套技術體系可以將鋼結構住宅打造成各項建筑屬性均等于或優于傳統澆筑的住宅。只是可能會造成鋼結構住宅建造成本的增加。但正如前文所述,傳統建造方式成本正逐漸上升,而鋼結構建筑不僅不會有環保壓力、勞動力壓力,同時隨著規模化的提升還會逐漸攤低生產成本,長期看鋼結構的建造成本會向傳統建筑建造成本收斂,這也是海外建筑市場的普遍規律。

2、 中小跨徑橋梁

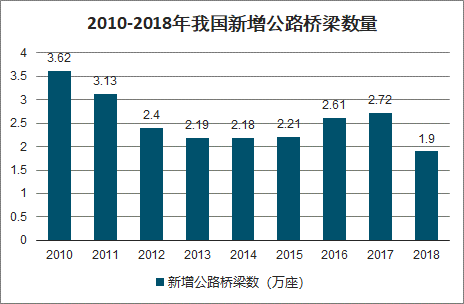

混凝土結構具有就地取材、造價相對較低、施工工藝成熟等優點,長期以來在公路橋梁建設中被廣泛應用。鋼結構則具有自重輕、材質均勻、質量穩定、易于工廠化制造、裝配化施工、便于回收利用等優點,為世界橋梁界所推崇。鋼結構橋梁和混凝土橋梁是現代橋梁結構的兩種基本結構型式。法國、日本、美國等國家的鋼結構橋梁占比分別為 85%、41%和 35%,我國受經濟社會發展水平和鋼材產能制約,鋼結構橋梁主要用于特大跨徑橋梁,我國公路鋼結構橋梁占比不足 1%,其中中小跨徑鋼結構橋梁占比更低。

我國新建鋼結構橋梁也主要集中在大跨徑橋梁中,對中小跨徑橋梁,混凝土結構建造成本相對較低,但隨著橋梁跨徑的增大,鋼結構橋梁的造價優勢開始顯現。但實際上,無論是大跨徑還是中小跨徑橋梁,在橋梁的全生命周期看,鋼結構橋梁的造價和耐久性優勢更為突出。

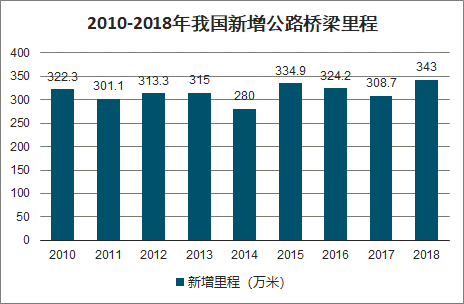

我國每年新建公路橋梁約 2 萬座,新增公路橋梁里程約 300 萬米,若以每平米造價 1000元,平均橋寬 10 米來計算,則我國每年公路橋梁規模約 300 億元,未來有望成為鋼結構建筑領域的增量市場。

2010-2018年我國新增公路橋梁數量

數據來源:公開資料整理

2010-2018年我國新增公路橋梁里程

數據來源:公開資料整理

四、趨勢

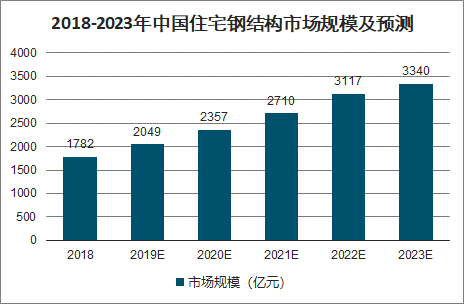

中國作為世界上建筑體量最大和鋼產量最大的國家,鋼結構住宅的發展卻明顯滯后,我國鋼結構與發達國家的差距,也反映出我國鋼結構體系巨大的發展空間;未來30年內,人口的快速增長和城市化進程的加快為民用住宅市場提供了廣闊的發展空間,而傳統的建筑生產效率低,對環境和耕地破壞嚴重,給經濟發展帶來了極大的負擔。因此在新一輪的住宅建設中,節能省地的綠色環保型鋼結構住宅將面臨新的發展機遇。預計到2022年前后將有望突破3000億元。

2018-2023年中國住宅鋼結構市場規模及預測

數據來源:公開資料整理

國家及地方政府均十分重視鋼結構在建筑領域的應用,并積極鼓勵鋼結構的產業化發展。預計隨著更多支持政策的推出與相繼落地,我國鋼結構行業將迎來新的發展契機。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼結構行業市場全景調查及投資機會研判報告

《2026-2032年中國鋼結構行業市場全景調查及投資機會研判報告》共十一章,包含中國鋼結構行業代表性企業布局案例研究,中國鋼結構行業市場前景預測及發展趨勢預判,中國鋼結構行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國鋼結構行業產業鏈、產量及趨勢研判:隨著城市化進程的加快,我國鋼結構產量不斷增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)