逆變器是光伏發電系統的大腦,將組件所發的直流電轉化成交流電,并跟蹤光伏陣列的最大輸出功率,將其能量以最小的變換損耗、最佳的電能質量饋入電網。除了負責將太陽能電池板所發直流電轉換為交流電,光伏逆變器還對整個電站系統的運行狀態起監控、調節和記錄的作用。

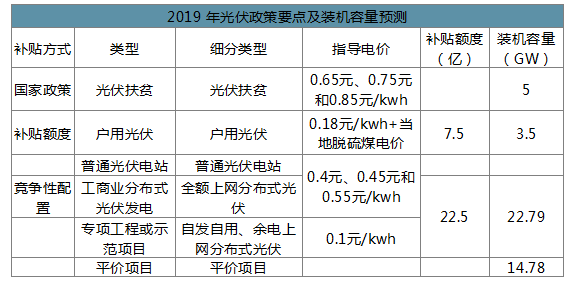

為推動光伏發電從高速增長向高質量發展轉變,降低行業發展對國家補貼的依賴,2019年5月30日,國家能源局發布《2019年風電、光伏發電項目建設有關事項的通知》。本次《通知》表示2019年光伏項目分為:(1)光伏扶貧項目;(2)戶用光伏;(3)普通光伏電站:(4)工商業分布式光伏發電項目;(5)國家組織實施的專項工程或示范項目。其中光伏扶貧項目的補貼政策按照國家政策執行,戶用項目采用固定補貼方式對應補貼預算7.5億元,新建戶用光伏350萬千瓦;其余補貼競價項目按22.5億元補貼(不含光伏扶貧)總額進行競價。新增集中式光伏電站指導價分別確定為每千瓦時0.40元(含稅,下同)、0.45元、0.55元。

競價指標落地,裝機放量確定。2019年5月20日,國家發改委能源局聯合發布了《關于公布2019年第一批風電、光伏發電平價上網項目的通知》,公布了2019年平價光伏項目名單,光伏裝機容量14.78萬千瓦GW。2019年7月11日,國家能源局官方網站發布了《關于公布2019年光伏發電項目國家補貼競價結果的通知》,公布2019年光伏發電項目國家補貼競價結果,3921個項目納入2019年國家競價補貼范圍,總裝機容量22.79GW。考慮政策公布時間較晚,估計2019年裝機為35-40GW。

2019年光伏政策要點及裝機容量預測

數據來源:能源局、智研咨詢整理

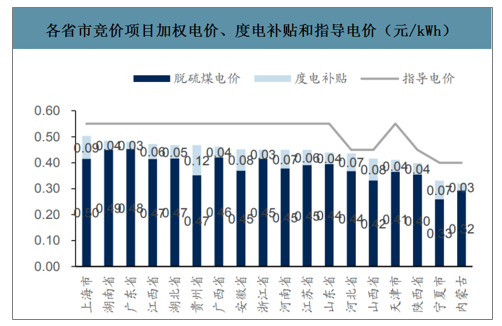

競價項目引入顯著降低度電補貼,平價上網需求促進系統成本下降。根據納入2019年光伏發電國家競價補貼范圍的項目申報電價,各省市普通光伏電站競價項目的加權競價申報上網電價在0.32~0.5元/kwh之間,均低于各類資源區的上網指導電價,補貼電價為0.03~0.12元/kwh。在當前上網電價下,項目收益率為8%時,各省市系統成本在3.52~4.88元/kw之間,若實現平價上網irr=8%,則系統成本需降低至2.78~4.02元/kw之間,降幅最高達30%,對應的度電成本在0.25~0.44元/kwh之間。

各省市競價項目加權電價、度電補貼和指導電價(元/kWh)

數據來源:公開資料整理

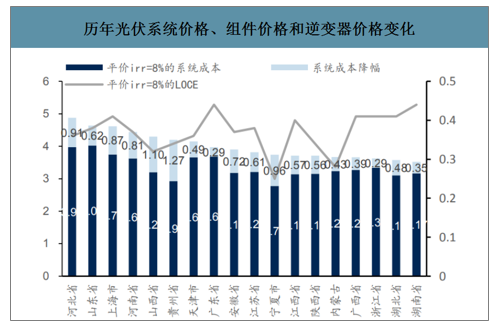

歷年光伏系統價格、組件價格和逆變器價格變化

數據來源:公開資料整理

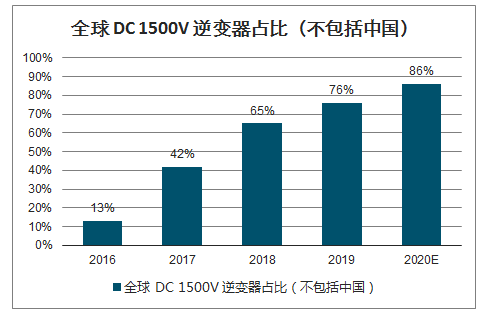

1500V光伏電站系統已成為國際主流,預計2019年DC1500V逆變器份額增至74%。在全球范圍內,1500V已成為大型光伏項目必要條件。除中國外2017年DC1500V逆變器占全球光伏市場三相逆變器出貨量的40%,2018年提升至62%,全面超越DC1000V。預計未來兩年內全球1500V光伏電站規模將突破100GW,2020年占比突破80%。

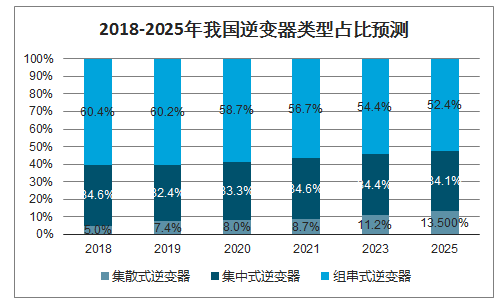

智研咨詢發布的《2020-2026年中國光伏逆變器行業市場前景規劃及投資策略研究報告》數據顯示:集中式和組串式逆變器主導,降本因素驅動集散式未來占比提升。2018年,光伏逆變器市場仍然主要以集中式逆變器和組串式逆變器為主,集散式逆變器占比較小,三類逆變器占比分別為60.4%、34.6%和5.0%。從技術角度來看,集散式光伏逆變器相比集中式逆變器提升MPPT控制效果,且相比組串式逆變解決方案擁有較低的建造成本,預計市場份額將呈現出逐年上升趨勢。

全球DC1500V逆變器占比(不包括中國)

數據來源:公開資料整理

2018-2025年我國逆變器類型占比預測

數據來源:公開資料整理

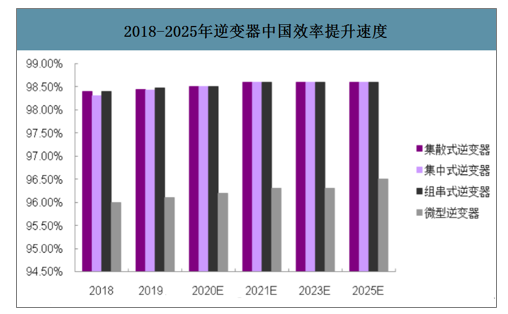

2018年平均中國效率已達到98.3%,長期看仍有提升空間。除MPPT效率,包括歐洲效率、中國效率在內的加權綜合效率是衡量逆變器工作效率的核心指標。2018年,我國集中式逆變器中國效率已達到98.3%,2019-2021年,各類逆變器仍將按照平均每年0.05~0.1pcts的速度提升。

2018-2025年逆變器中國效率提升速度

數據來源:公開資料整理

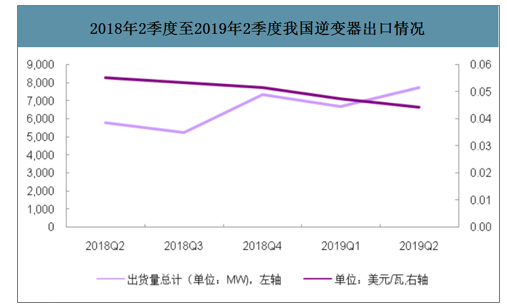

2018年,受“531”光伏新政影響,光伏產業鏈各環節價格大幅下降,相比中游其他環節價格平均降幅超過30%,逆變器環節價格下跌幅度相對溫和,2018年Q4逆變器出口單瓦均價較2018年Q2降幅約6%,降幅低于電池組件等環節。

2018年2季度至2019年2季度我國逆變器出口情況

數據來源:公開資料整理

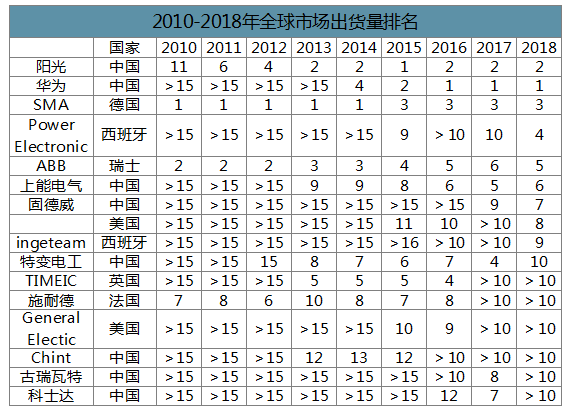

歷經數輪行業洗牌,受逆變器價格持續下跌和中國光伏政策波動等因素影響,SMA、ABB等國際巨頭紛紛退出中國市場,國內陽光電源和華為逐步成為全球逆變器領域龍頭企業。2015年至今,陽光和華為始終占據全球市場出貨量前兩名的席位。隨著國內光伏產業興起及技術要求的提升,國內新興的逆變器企業僅能通過差異化策略搶占細分市場,行業集中度將再次上升。

2010-2018年全球市場出貨量排名

數據來源:公開資料整理

2014-2018年,SMA作為較早進入光伏逆變器市場的國際巨頭,銷量增速逐漸下降,2018年出現負增長。自2015年,陽光電源光伏逆變器銷量首次超過SMA,至今仍保持高速增長趨勢。

主要公司逆變器產品歷年銷量(GW)

數據來源:公開資料整理

各公司逆變器業務毛利率對比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國逆變器行業市場專項調查及投資前景分析報告

《2026-2032年中國逆變器行業市場專項調查及投資前景分析報告》共十四章,包含2026-2032年逆變器行業前景及趨勢預測,2026-2032年逆變器行業投資機會與風險防范,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!全球及中國逆變器行業政策、產業鏈、發展現狀、競爭格局及未來前景:光伏產業規模穩步增長,逆變器行業前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)