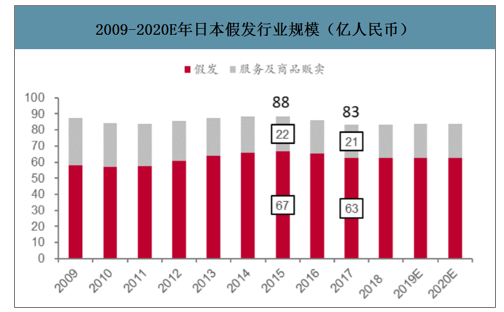

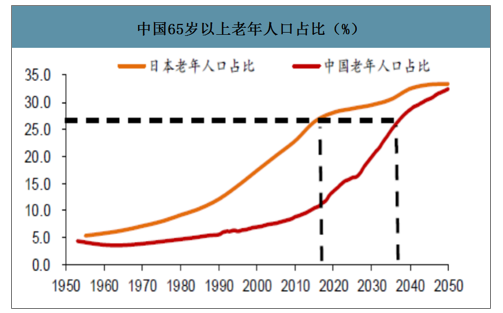

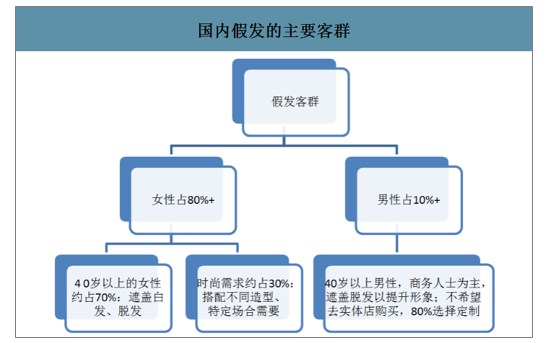

中國假發類市場整體規模較其它國家小,2018年規模約45億元人民幣,而2018年發質及消費習慣于中國相近的日本假發市場規模為63億人民幣,二者差距較大。一方面,因為日本人均收入水平較高,而假發與化妝品類似,是在生活達到一定水平后才會購買的用以提升形象的產品,因此在較高的人均收入水平的支撐下,日本假發市場起步早于國內。另一方面,日本較中國早進入老齡化社會。國內假發市場消費者中女性占80%+,其中40歲以上的中老年女性占整體的70%左右,該類人群對假發的需求主要在遮白發及稀疏的頭發;另外約10%的消費者為40歲以上有脫發困擾的男性。因此老齡化是推動假發市場增長的一個主要因素。而從人口結構看,日本在1990年已進入深度老齡化社會(65歲及以上人群占14%),而中國預計2020年后開始加速老齡化。

2009-2020E年日本假發行業規模(億人民幣)

數據來源:公開資料整理

中國65歲以上老年人口占比(%)

數據來源:公開資料整理

國內假發的主要客群

數據來源:公開資料整理

隨中國人均可支配收入水平的提升,以及老齡化的加劇,同時中國依托龐大的人口基數,國內假發市場增速拐點即將到來,未來有望迎來快速增長。

智研咨詢發布的《2020-2026年中國假發產品行業市場運營狀況及發展前景展望報告》數據顯示:中國老人口(65歲及以上)占比在2021年超過14%,即進入深度老齡化社會,2031年超過21%,進入超老齡化社會(與當前日本水平相近)。約2018年中國老齡化開始加速,或在2037年達到日本現在的水平,該趨勢有望帶動國內假發需求提速。國內退休年齡也在延后,或在2030年男女退休年齡從目前的60/55歲均延遲到65歲。而出于工作需要,老齡工作人員(尤其是公職人員、教師等)會注重自身形象,因此對假發的需求也有望增加。

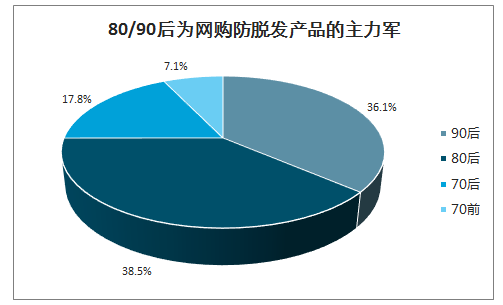

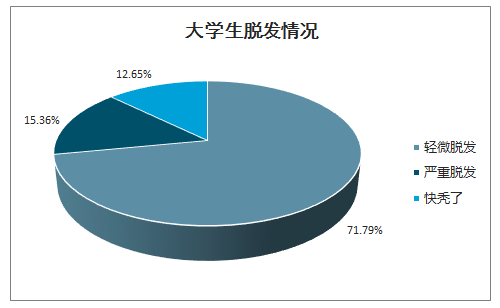

此外,80/90后逐漸成為脫發人群的“后起之秀”,也有望成為國內假發的消費者。2019年超5成大學有脫發困擾,該人群中超7成處于輕微脫發狀態。購買防脫產品的90后占比(36.1%)基本與80后(38.5%)持平,可見脫發現象一代比一代早。

80/90后為網購防脫發產品的主力軍

數據來源:公開資料整理

大學生脫發情況

數據來源:公開資料整理

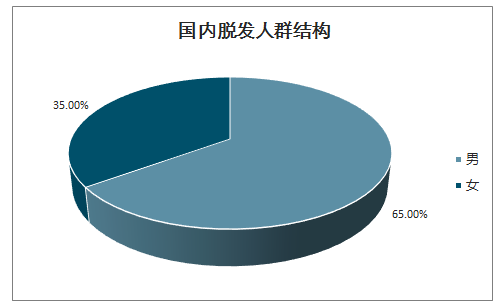

國內脫發人群數量龐大,中國脫發人群達2億人,其中男/女性分別為1.3/0.7億人,陷入脫發困擾的中國人遠超日本和韓國的人口總數。未來隨老齡化加劇、城鎮化下生活壓力增加導致脫發提前,預計國內假發受眾人群將不斷增加。

國內脫發人群結構

數據來源:公開資料整理

2018年線上美發產品銷售中,防脫發、生發需求的人群占比達83%,當年脫發、生發產品流量分別提升211.6%/81.2%,可見人們對脫發的問題越來越在意。

2018年線上購買美發護發產品需求占比

數據來源:公開資料整理

在老齡化加速、80/90后脫發提早,同時顏值意識提升促使大家更注重外形的背景下,人們對脫發問題越來越關注,也更愿意在這方面花錢以提升形象。并且隨著技術的進步,逼真性、透氣性這些過去阻礙人們使用假發的問題得到有效解決。與此同時,對假發接受度相對高的70/80/90后正在陸續步入40歲這一目標客齡,中國假發市場正在迎來加速滲透期。

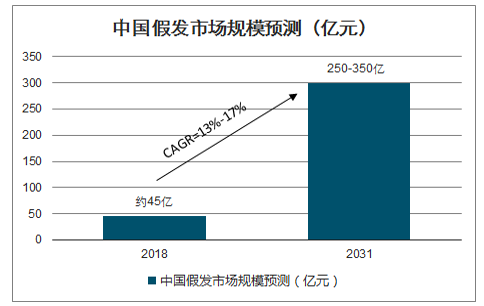

2017中國35歲以上人群數量(到2031年老齡化達到日本目前水平時,該批人群達到45歲+)是日本2015年(日本假發市場規模最大的年份)45歲以上人群的12.7倍(中日分別7.66/0.6億人)。按日本2015年假發市場規模67億元,假設未來有30%-40%的目標客群使用假發,預計中國假發市場約250-350億行業規模。而2018中國假發市場約45億元,預計2019-2031假發行業規模增速CAGR達13%-17%。

中國假發市場規模預測(億元)

數據來源:公開資料整理

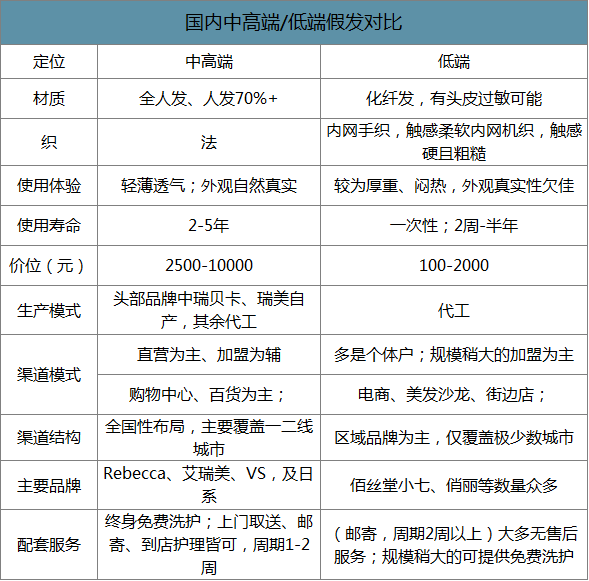

從定位看,目前國內中高端假發以人發為主(占比在70%及以上),產品輕薄透氣且逼真度高,具有完善的售后服務。并且行業參與者較少(主要以Rebecca、Iremy、VS三個國牌為主,此外還有日系品牌Aderans),且多形成全國性布局,并以直營為主的方式覆蓋一二線城市的百貨/購物中心;該市場主要比拼產品、品牌及渠道布局,參與者少且競爭溫和。而低端品牌以化纖發為主,產品較為厚重且外觀真實性欠佳。渠道主要集中在電商及街邊小店,多無售后服務,行業品牌眾多,且以區域性品牌/個體戶為主,多數不成規模。該市場主要比拼價格,價格戰激烈。

國內中高端/低端假發對比

數據來源:公開資料整理

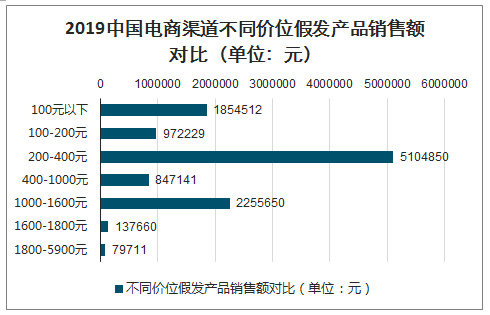

從電商渠道上不同價位的假發銷售情況來看,200-400元的中低檔價位的假發產品最受歡迎,其次是1000-1600元的中高檔假發產品。可見,不少老年消費者追求高性價比假發產品。

2019中國電商渠道不同價位假發產品銷售額對比(單位:元)

數據來源:公開資料整理

從市占率看,預計中高端整體占比約15%,主要由Rebecca、Iremy、VS及Aderans4個全國性布局的品牌構成,其中Rebecca是龍頭;剩余約85%份額由上千個中低端及低端品牌構成。未來在人均收入提升、老齡化加速,品質生活消費習慣有望逐漸養成的背景下,假發需求有望從一線快速向二三線滲透。

2018年國內假發市場格局

數據來源:公開資料整理

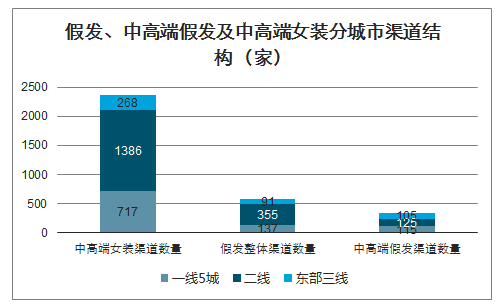

假發、中高端假發及中高端女裝分城市渠道結構(家)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國假發行業市場調研分析及發展規模預測報告

《2026-2032年中國假發行業市場調研分析及發展規模預測報告》共十四章,包含假發行業發展趨勢與投資戰略研究,2026-2032年假發行業發展預測,投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國假發行業發展趨勢分析:市場需求增加,行業規模不斷發展壯大,假發制品已成為消費新趨勢[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)