一、概況

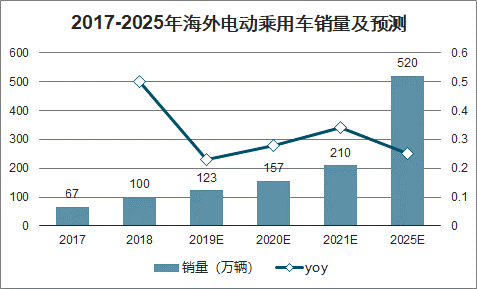

海外新能源汽車 2018 年銷量約 100 萬輛,2019 年約120 萬輛,預計 2025 年銷量有望超過 500 萬輛,CAGR 約 25%。

2017-2025年海外電動乘用車銷量及預測

數據來源:公開資料整理

2018 年電動乘用車銷量結構占比

數據來源:公開資料整理

2020年將是拐點。海外各車企電動車年銷量規劃宏大,到 2025 年銷量目標總計超 1000 萬輛。同時,為提升電動產品競爭力并降低生產成本,海外車企紛紛引入正向開發的電動平臺,將為電動車型推出奠定基礎。

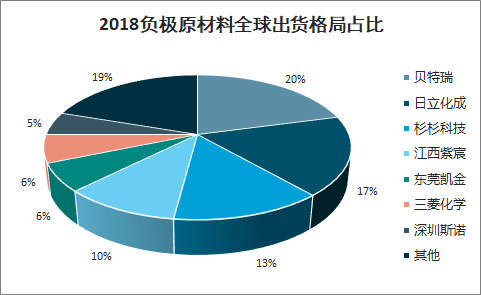

2018 年負極材料全球出貨前五家企業有四家是中國企業,分別是貝特瑞、杉杉科技、江西紫宸(璞泰來)以及東莞凱金。負極、正極、隔膜、電解液環節,中國企業分別占據全球供應的66%/33%/38%/72%。負極作為四大關鍵原材料之一,國內格局清晰,中國企業全球市占率高,具備全球競爭力,預計將受益于全球汽車電動化變革,成長確定性高。

2018年負極原材料全球出貨格局占比

數據來源:公開資料整理

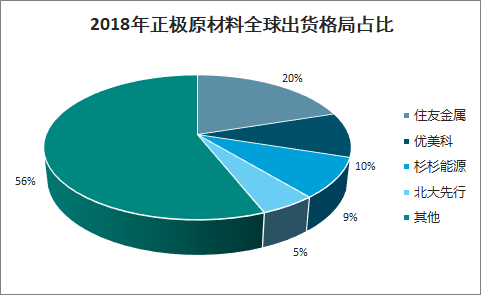

2018年正極原材料全球出貨格局占比

數據來源:公開資料整理

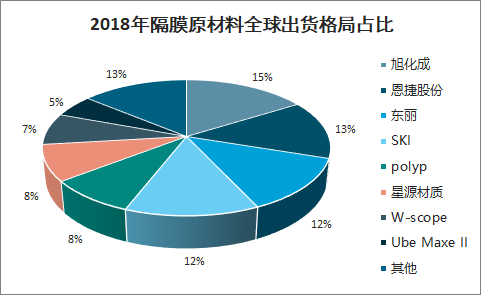

2018年隔膜原材料全球出貨格局占比

數據來源:公開資料整理

2018年電解液原材料全球出貨格局占比

數據來源:公開資料整理

二、現狀

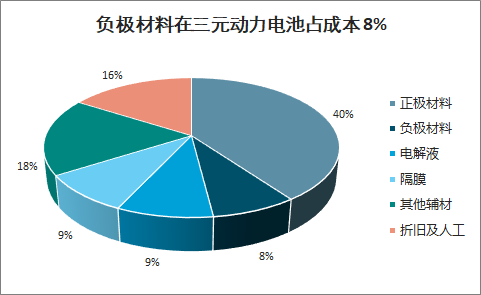

智研咨詢發布的《2020-2026年中國負極材料行業營銷渠道現狀及發展定位研究報告》顯示:鋰離子電池具有高電壓、高能量、循環壽命長、無記憶效應等眾多優點,在消費電子、電動工具、醫療電子等領域都獲得了廣泛應用。鋰電負極在鋰離子電池系統中提供流出的電子,是決定鋰離子電池性能的關鍵因素之一。在三元動力電芯的成本占比中,石墨負極占比約 8%。

負極材料在三元動力電池占成本 8%

數據來源:公開資料整理

鋰電負極是鋰電池快充技術的關鍵技術難點。鋰離子電池充電時,鋰向負極遷移。而快充大電流導致負極電位更負,增大了負極迅速接納鋰的壓力和生成鋰枝晶的傾向。鋰枝晶可能降低電池性能,縮短電池壽命,甚至刺穿隔膜引發電池短路。快充時負極需滿足鋰擴散的動力學要求,解決鋰枝晶生成加劇的安全性問題,因此快充電芯主要的技術難點為鋰離子在負極的嵌入。

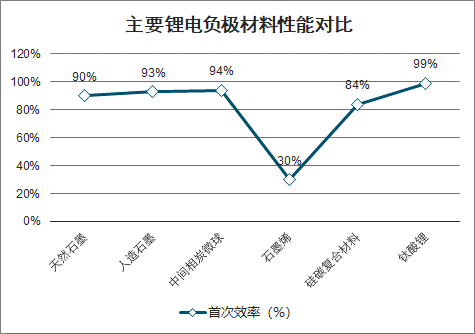

負極材料種類眾多,石墨類材料為市場主流。鋰電池負極材料依據材料、性能可以分為十幾種類型。大類上可以將其分為石墨類負極材料和非碳基材料,其中石墨類負極材料憑借綜合性能較好,性價比高,占據目前負極材料 95%市場份額。石墨類負極材料主要分為人造石墨、天然石墨和中間相碳微球等。

石墨類負極材料各方面綜合性能較好,性價比高。鈦酸鋰材料雖然比容量低,但首次效率和循環壽命較高,快充性能好,使用上較為便利。石墨烯的比容量較高,但首次效率、壽命等性能較差。硅碳復合材料循環壽命和安全性較差,但比容量遠高于其他材料,快充性能好,是目前企業的研發重點。

主要鋰電負極材料性能對比

數據來源:公開資料整理

三、與國外對比

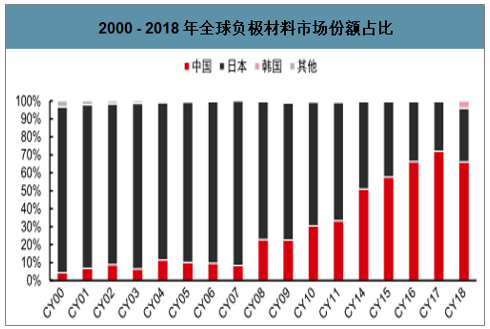

隨著中國企業實現天然和人造石墨的技術突破,中國企業市場份額從 2000 年的 4%提升至 2018 年的 66%,日本企業的份額從 2000年的 92%下降至 2018 年的 30%。從份額上看,目前中國企業已經實現了負極材料的國產替代,正在加速全球供應的過程。

2000 - 2018 年全球負極材料市場份額占比

數據來源:公開資料整理

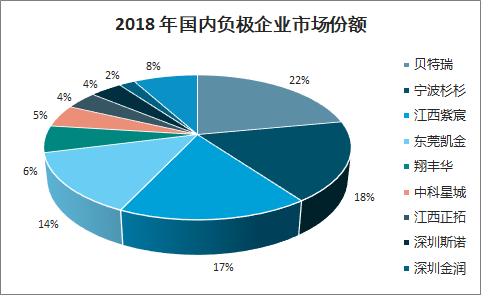

從國內格局看,目前國內負極行業 CR471%,貝特瑞、杉杉科技、璞泰來(紫宸)與凱金能源已經形成第一梯隊。從全球格局看,中國負極頭部企業全球競爭力明顯,2018 年全球主流負極供應商除日立化成還擁有 18%的份額外,日本其他的幾家企業,例如 JFE 化學、日本碳素、三菱化學等份額都已不足4%,全球前四大供應商中,有三家來自中國,中國企業競爭優勢明顯。

2018 年國內負極企業市場份額

數據來源:公開資料整理

四、發展趨勢

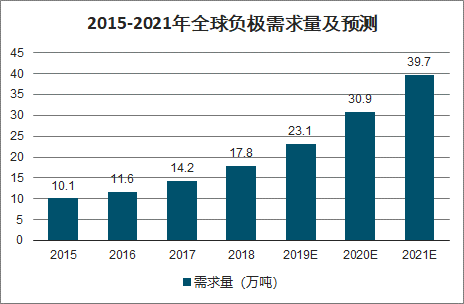

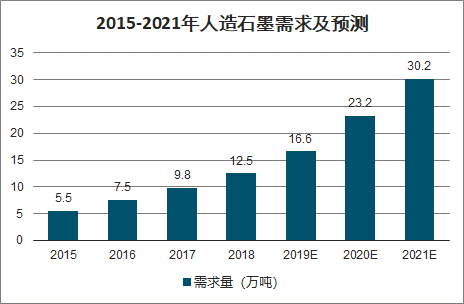

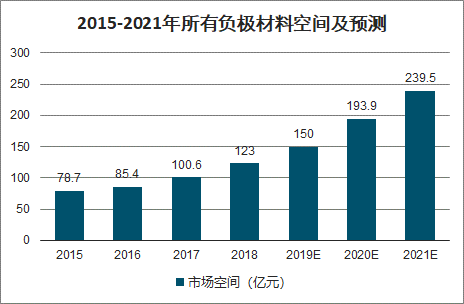

測算,預計到 2021 年石墨負極材料的市場空間有望超過 200 億元,其中人造石墨約 170 億元。預計到 2025 年負極材料行業規模有望超過 500 億元,人造石墨超過 380 億。

2015-2021年全球負極需求量及預測

數據來源:公開資料整理

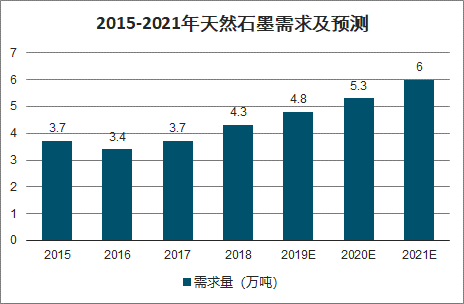

2015-2021年天然石墨需求及預測

數據來源:公開資料整理

2015-2021年人造石墨需求及預測

數據來源:公開資料整理

2015-2021年所有負極材料空間及預測

數據來源:公開資料整理

1、海外配套、全球替代蘊含機遇

主營人造石墨,打入全球供應體系,人造石墨是未來行業主流趨勢,因此目前國內人造石墨領先企業將在未來競爭中最為受益。上海杉杉打造了 FSN-1 爆款產品,幫助國內人造石墨負極行業躋身全球第一梯隊。隨后,江西紫宸研發出 G 系列產品,切入蘋果等全球頂級供應鏈,幫助國內人造石墨負極企業占據全球最高端市場。江西紫宸和上海杉杉是國內人造石墨負極行業技術最為領先的企業。

傳統人造石墨與天然石墨相比,存在克容量較低的短板,一般人造石墨放電容量很難做到 350mAh/g 以上,而天然石墨一般在350-360mAh/g 之間。隨著技術的不斷突破,以璞泰來為例,目前其主打的 G1 系列產品放電容量已經可以做到 358.5mAh/g,高端 G9 產品放電容量已經超過 360mAh/g。

負極等電池材料驗廠時間較長,一般數碼類負極驗證時間為 6-12 個月,動力電池負極驗廠時間為 18-24 個月,具備客戶壁壘。因此,在海外動力電池需求高增長的情況下,已經進入海外供應鏈,并實現大規模供應的負極企業料將最為受益。目前,璞泰來、杉杉股份等企業已經進入海外電池龍頭 LG 化學、三星SDI 等供應體系,并實現大批量供貨,未來彈性空間較大。

2、資金實力雄厚,具備大規模產能投放實力

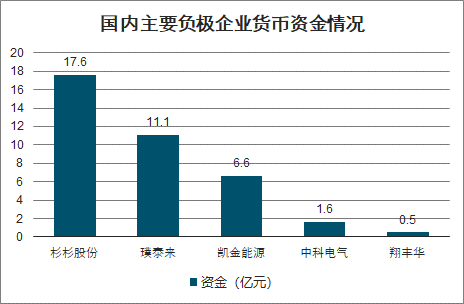

負極行業每萬噸產能大約需要 2-3 億元投資額,隨著負極材料對規模要求越來越高,只有行業頭部企業具備快速擴張產能的資金實力。從在手貨幣資金的情況看,上市公司杉杉股份和璞泰來在手貨幣資金遠高于同行,并且產能擴張計劃明確,將望進一步形成規模效應。而凱金能源、中科電氣和翔豐華等企業,貨幣資金相對緊張,融資需求明確,需要關注其再融資進展。

國內主要負極企業貨幣資金情況

數據來源:公開資料整理

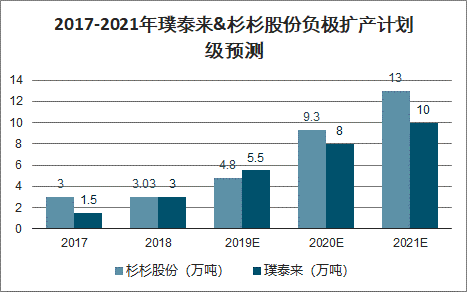

2017-2021年璞泰來&杉杉股份負極擴產計劃級預測

數據來源:公開資料整理

璞泰來、杉杉股份均在內蒙古建設了先進的石墨化工廠,以杉杉內蒙古包頭 10 萬噸生產基地為例,根據杉杉股份官方披露,相比較獨立單元操作,生產效率+40%,員工數量-50%,物料周轉次數少,品質更有保障。內蒙古包頭生產基地擁有全自動密閉式物料輸送系統,其中改性產線、成品加工產線、碳化產線,擁有較先進的物料加工系統,實現全工位的自動化控制。

3、一體化趨勢明確,成本優勢凸顯

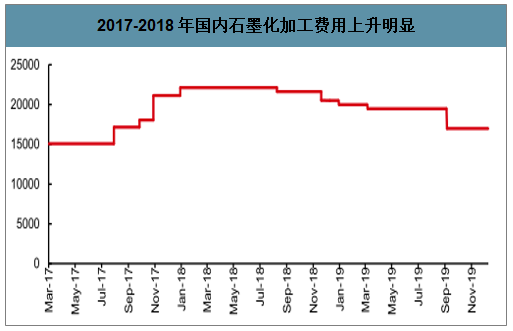

負極成本中,原材料(針狀焦等)與石墨化加工環節成本占比超過 85%,因此負極成本控制主要體現在這兩個環節中。以江西紫宸為例,其人造石墨產品的成本結構中,原材料(初級石墨、焦類、瀝青)占比約 40%,人工費用占比約 2%,加工費(主要為石墨化)占比約 52%,制造費用占比約 6%。因此原材料的價格變化與加工費用(以石墨化為主)的變化將極大影響企業的盈利。

2017-2018 年國內石墨化加工費用上升明顯(元/噸)

數據來源:公開資料整理

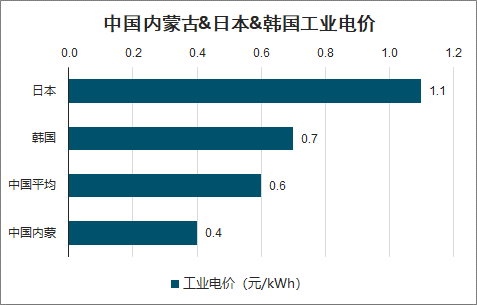

石墨化成本環節主要由電費、坩堝、制造費用等構成。其中每噸負極材料石墨化大約需要電力 1.4 萬 kWh,按照 0.7 元/kWh 工業電價測算,大約 0.98 萬元/噸,占石墨化成本的 1/3 左右。因此在低電價地區建設石墨化產能,將直接促進成本降低。中國內蒙古電價約為 0.35 元/kWh,分別比日本/韓國低64%/43%。

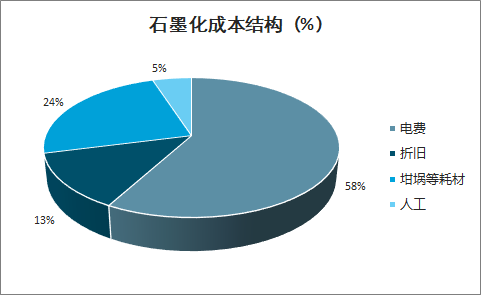

石墨化成本結構(%)

數據來源:公開資料整理

中國內蒙古&日本&韓國工業電價(元/kWh)

數據來源:公開資料整理

負極材料是鋰電四大關鍵原材料之一,對鋰電壽命、能量密度、功率、安全等性能起到重要作用。目前負極材料主要是石墨,包括人造石墨和天然石墨,占 95%的份額。全球新能源汽車發展迅猛,尤其海外主流車企電動車型從 2020 年開始加速投放,帶動下游鋰電池及其原材料需求高速增長。預計 19/20/21/25 年出貨量分別為 23/31/40/101 萬噸,市場空間分別為 150/194/240/522 億元,2019-2025 年 CAGR 23%。鋰電池四大關鍵原材料(負極、正極、隔膜、電解液)2018 年中國供應分別占全球的 66%/33%/38%/72%,其中中國負極企業供應份額高,全球出貨前四大中國企業占三席。全球對比的視角下,中國負極龍頭兼具技術、產品、成本優勢明顯,全球競爭力明顯,且已經進入 LGC、寧德時代、三星 SDI 等全球鋰電巨頭供應鏈,隨著下游放量,負極材料加速全球替代,有望享受全球新能源汽車增長紅利。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電池硅碳負極材料行業市場供需態勢及發展前景研判報告

《2026-2032年中國鋰電池硅碳負極材料行業市場供需態勢及發展前景研判報告》共十四章,包含2026-2032年鋰電池硅碳負極材料行業投資機會與風險,鋰電池硅碳負極材料行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢