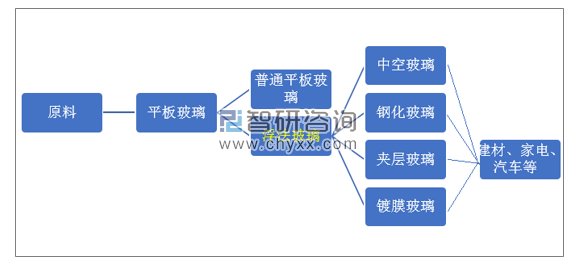

玻璃生產方法眾多,浮法加工是玻璃制造商使用最廣泛的方法。浮式處理包括將原料熔化到熔爐中,將產生的液體流入熔錫中,通過熔融玻璃液體漂浮在熔融錫表面,并在錫液流入受控過程中逐漸冷卻溫室形成連續的玻璃帶,然后根據不同的用途切成不同的尺寸。浮式玻璃是一種平板玻璃,以其生產工藝特點命名,浮法玻璃已占平板玻璃總量的90%左右,代表了平板玻璃工業的發展。

玻璃行業產業鏈

資料來源:智研咨詢整理

浮式技術生產的平板玻璃可加工成各類增值產品,如鋼化玻璃、夾層玻璃、絕緣玻璃、鍍膜玻璃和鏡面,廣泛應用于建筑、交通、太陽能、裝飾、電子信息等新興產業。

中國的平板玻璃產業起源于二十世紀初。上個世紀,我國玻璃產業實現了"從無到有"的飛躍。通常,在1903年,張謙等人用"吹管法"生產平板玻璃,1922年耀華引進"福克法"機制窗玻璃。解放30年后,我國玻璃工業開始全面布局,由解放初期的秦皇島、大連、沈陽三家玻璃廠,還新增了上海、洛陽、株洲、蘭州、昆明、本布、杭州、廈門、蘇家等玻璃廠。上世紀70年代末80年代初,中國發展了中國洛陽浮法技術,中國浮法技術實現了與英國皮爾金頓浮子技術和美國PPG浮法技術同名,成為世界公認的三大浮法技術。洛陽玻璃廠將原來的壓延生產線改造成浮式生產線,使技術受益匪淺。經過10年的工業試驗,浮法技術形成的先進生產力,在1981年通過國家鑒定后,已成為當代中國玻璃工業的主體,并進入浮法技術的普及、應用和發展階段。這項技術的誕生,使中國是世界上唯一一個在不購買"皮爾金頓專利技術使用權"的情況下發明自己的浮子技術的國家。

從生產規模看,1949年初,中國平板玻璃產量僅為92萬箱,1978年只有1784萬箱,到2018年已達8.7億重箱。如果按平均銷售價格80元/箱計算,那么我國平板玻璃行業市場規模超過600億元。據海關總署統計,2018年,中國出口平板玻璃15.6億美元(約合106億元人民幣),約占出口總量的15%。縱觀我國玻璃的發展,從最初的工藝設備完全依賴進口,生產規模小,到如今已形成從浮法玻璃到深加工玻璃完整的產業鏈,并為世界玻璃出口做出了貢獻。

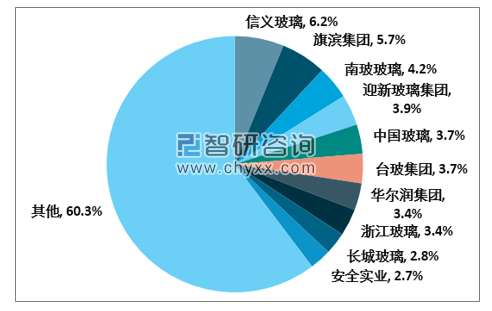

市場競爭方面,我國玻璃行業企業比較分散,根據每日熔煉統計,2018年全國前10大浮法玻璃生產企業占市場40%。這與《關于促進建材工業穩增長調結構增效益的指導意見》中提出的"到2020年平板玻璃生產十強企業集中生產占比60%"仍有一定差距。在嚴格禁止新建建設項目、擴大產能的環境下,龍頭企業有望直接收購小企業或通過優秀的管理能力和雄厚的資金實力轉移指標,預計未來產業集中度將進一步提高。目前,中國最大產能的信義玻璃日熔煉能力占6.2%,其次是旗濱集團和南玻集團。在國際市場,主要有法國的圣戈班、美國加迪安、PPG和日本的板硝子、旭硝子公司。

浮法玻璃行業國內外主要企業

資料來源:智研咨詢整理

2018年我國浮法玻璃日熔量占比

資料來源:智研咨詢整理

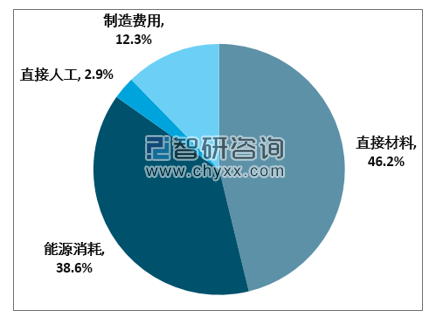

智研咨詢發布的《2020-2026年中國浮法玻璃行業市場運行潛力及營銷渠道分析報告》顯示:浮法玻璃的生產成本主要體現在原材料和能源消耗,合計約占 85%左右。其中,直接材料的主要成分是純堿和石英沙,分別占直接材料的54%和27%。燃料和電力的主要組成部分是石油燃料、天然氣和電力。可見,純堿和燃料的價格是構成平板玻璃成本的首要因素。單位產品成本的波動主要受材料價格波動、主要燃料價格變化和燃料間切換的影響。

業內浮法玻璃產品平均成本構成

資料來源:智研咨詢整理

自2019年以來,玻璃價格不斷上漲,這主要得益于為應對下游需求強勁和不斷收緊的環境政策。而原油和純堿價格較低,導致價差擴大,初步統計2019年玻璃生產企業毛利率明顯提高。由于2019年底的純堿、燃料成本雙降,2020年需要關注上游產品價格逆轉的風險。

長遠來看,為了理順上游成本變動對利潤率的影響,玻璃企業采取了多種應對措施,以旗濱集團為例:(1)推廣改善燃料替代技術,生產線實現天然氣和原油之間的切換。此外,公司于2019年4月19日收購了金盛硅業80%的股權,并計劃在湖南醴陵建立年產90萬噸石英沙的生產基地,以滿足5條石英沙生產線的需求。泉州旗濱玻璃位于福建省東山縣。東山石英沙資源豐富,是中國最大的優質石英沙生產基地。(三)積極拓展利潤率相對平穩的深加工市場。近年來,旗濱集團積極拓展深加工玻璃市場,在廣東河源、浙江紹興、馬來西亞節森美蘭州擁有三個節能玻璃生產基地,單一基地中空玻璃100萬平方米,涂布120萬平方米。2019年12月28日,公司發布公告,投資6億元在浙江省長興市新建節能玻璃廠,加大節能玻璃在華東市場的布局。

旗濱集團深加工玻璃產線

資料來源:智研咨詢整理

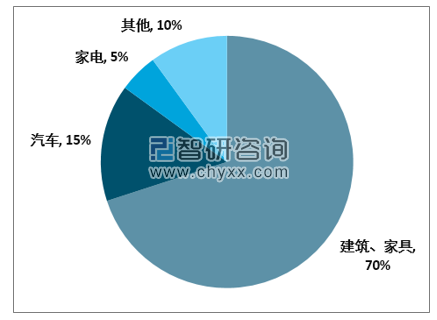

玻璃下游需求集中在建筑、家具(室內裝飾等)、汽車玻璃、家電和高科技(如光伏玻璃)。房地產和房地產相關電器占下游玻璃需求的75%,因此房地產在玻璃生產和價格影響方面的起了重要決定作用。

玻璃下游需求領域占比

資料來源:智研咨詢整理

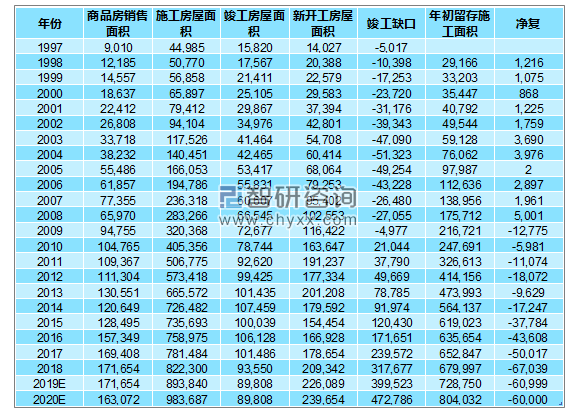

從新建筑的建造到外墻玻璃的安裝需要15月時間,從安裝外墻窗玻璃到完工需要約4.5個月。玻璃安裝處于房地產建設的后期階段。由于生產廠家在安裝玻璃前需要提前生產、銷售和運輸,房屋新開工面積、建筑面積和竣工面積的增長速度應是對應浮法玻璃產量的領先、同步和滯后的指導標準。

2020年中國房地產行業經營情況預測

資料來源:國家統計局、智研咨詢整理

展望2020年,房地產行業凈關量仍將存在,房地產融資有望比2019年略有改善,資金鏈斷裂導致的凈關閉現象將有所緩解。因此,我們預計2020年房地產行業凈停工6億平方米。2020年,建筑業面積98億平方米,同比增長10.1%,建筑業增長依然較快。

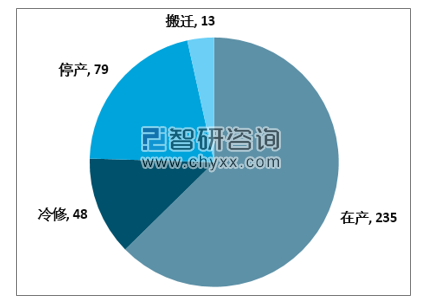

玻璃行業容量的供應取決于新建、冷修及復產。新容量由政策決定。冷修和關停由窯體的使用壽命決定,價格影響制造商的具體冷修時間,也受環保改造要求的影響。通常冷修時間在6個月以內,6個月以上的概率較小,因此恢復能力取決于6個月內的冷修能力。截至2019年底,中國有浮法玻璃生產線375條,其中235條在生產中,生產線利用率62.7%,48條生產線冷修,92條生產線處于停產或搬遷狀態。

截至2019年底375條浮法玻璃產線狀態

資料來源:智研咨詢整理

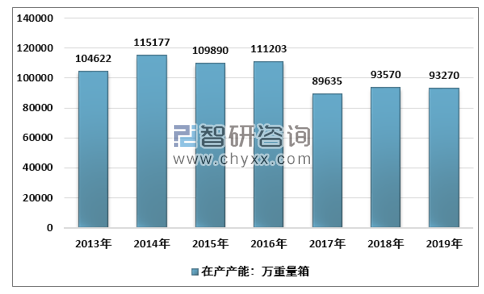

玻璃行業供給端將呈現三大趨勢:(1)淘汰低端工藝,倡導企業向深加工領域發展;(2)鼓勵兼并和收購,以提高市場集中度,消除小工廠;(3)新增產能評估和量化將更加嚴格,新產能必須等于或小于減少的產能。2015 年的經濟衰退導致行業需求減弱,新浮法玻璃產能增長急劇下降。自2015年以來,浮法玻璃總產能和產能同比增長不到5%,新供應放緩,新產能需要由現有產能淘汰來置換。分析認為,目前375條浮法玻璃生產線在很難在2020年的基礎上有較大的增長。

2013-2019年中國浮法玻璃在產產能

資料來源:智研咨詢整理

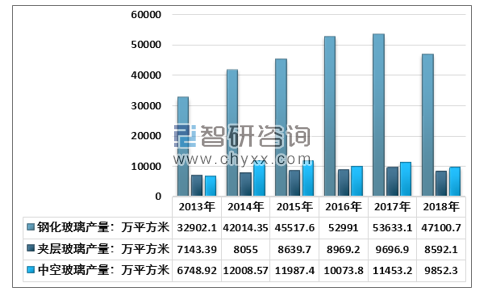

2013-2018年中國浮法玻璃重點深加工產品產量

資料來源:國家統計局、智研咨詢整理

預計到2020年,中國平板玻璃將至少有四條生產線投產,日產能為3150噸。2020年全部日產能將達到6850噸,占2019年底在產產能產能的7.4%。新生產線企業集中在華南和周邊地區,2020年華南地區玻璃供應壓力將小幅增加。

2020年中國平板玻璃新建產線

資料來源:智研咨詢整理

2016年之前,玻璃價格與建筑面積的增長呈現正相關,玻璃價格受房地產需求的影響更大。2016年后,玻璃供應趨于穩定,上游原材料價格上升,供應面和成本終端影響較大,但房地產建設增長放緩。這是由玻璃的價格彈性決定的,由于建筑工程中玻璃成本低,同時建筑材料不可替代,在供應利潤率降低的情況下,玻璃的價格彈性很大。玻璃價格經歷了四年的供應增長低于需求。

業內預計2020年樓市建設將增長10%左右,而浮法玻璃供應方則難以擁有更多的新增產能和再生產能力,同時預計將迎來冷修高峰,因此供應相對有限,分析認為,2020年玻璃價格維持在2019年12月81元/箱的水平將是一個很大概率的事件。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國浮法玻璃行業市場全景評估及產業前景研判報告

《2026-2032年中國浮法玻璃行業市場全景評估及產業前景研判報告》共八章,包含中國浮法玻璃產業鏈全景梳理及布局狀況研究,中國浮法玻璃行業重點企業布局案例研究,中國浮法玻璃行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國浮法玻璃行業全景速覽:市場消費需求升級,推動行業高質量發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國浮法玻璃行業重點企業分析:福耀玻璃VS旗濱集團[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)