(1)我國(guó)智能化藥品管理設(shè)備制造行業(yè)發(fā)展概述

在我國(guó), 2010 年 12 月 3 日,衛(wèi)生部出臺(tái)《二、三級(jí)綜合醫(yī)院藥學(xué)部門基本標(biāo)準(zhǔn)(試行)》,要求三級(jí)綜合醫(yī)院藥學(xué)部門逐步配備全自動(dòng)分包裝系統(tǒng)、自動(dòng)化調(diào)配配方系統(tǒng)和藥品管理信息系統(tǒng)。 2011 年 4 月 12 日,衛(wèi)生部發(fā)布《關(guān)于在全國(guó)醫(yī)療衛(wèi)生系統(tǒng)開展“三好一滿意”活動(dòng)的通知》,并制定了《全國(guó)醫(yī)療衛(wèi)生系統(tǒng)“三好一滿意”活動(dòng) 2011 年工作任務(wù)分解量化指標(biāo)》,明確提出“合理安排門急診服務(wù),掛號(hào)、劃價(jià)、收費(fèi)、取藥等服務(wù)窗口等候時(shí)間不得超過(guò) 10分鐘”。

因此,隨著藥品品種、數(shù)量的迅速增加和醫(yī)療服務(wù)質(zhì)量標(biāo)準(zhǔn)的逐步提升,傳統(tǒng)的藥品管理模式已無(wú)法滿足患者對(duì)醫(yī)院發(fā)藥效率的要求,智能化藥品管理成為醫(yī)院降低運(yùn)營(yíng)成本、提升運(yùn)營(yíng)效率和服務(wù)質(zhì)量的重要手段。

除智能化醫(yī)院藥房外,靜配中心為智能化藥品管理領(lǐng)域提供了更為廣闊的發(fā)展空間。 2010 年衛(wèi)生部辦公廳印發(fā)《靜脈用藥集中調(diào)配質(zhì)量管理規(guī)范》,對(duì)靜配中心工作流程的描述如下:臨床醫(yī)師開具靜脈輸液治療處方或用藥醫(yī)囑→用藥醫(yī)囑信息傳遞→藥師審核→打印標(biāo)簽→貼簽擺藥→核對(duì)→混合調(diào)配→輸液成品核對(duì)→輸液成品包裝→分病區(qū)放置于密閉容器中、加鎖或封條→由工人送至病區(qū)→病區(qū)藥療護(hù)士開鎖(或開封)核對(duì)簽收→給患者用藥前護(hù)士應(yīng)當(dāng)再次與病歷用藥醫(yī)囑核對(duì)→給患者靜脈輸注用藥。傳統(tǒng)人工操作完成上述流程耗時(shí)長(zhǎng),勞動(dòng)強(qiáng)度大,工作效率低。 2011 年 3 月 1 日,衛(wèi)生部出臺(tái)《醫(yī)療服務(wù)機(jī)構(gòu)藥事管理規(guī)定》,要求醫(yī)療服務(wù)機(jī)構(gòu)根據(jù)臨床需要建立靜配中心(室),實(shí)行集中調(diào)配供應(yīng)。 醫(yī)療服務(wù)機(jī)構(gòu)門急診藥品調(diào)劑室應(yīng)當(dāng)實(shí)行大窗口或者柜臺(tái)式發(fā)藥。

住院(病房)藥品調(diào)劑室對(duì)注射劑按日劑量配發(fā),對(duì)口服制劑藥品實(shí)行單劑量調(diào)劑配發(fā)。腸外營(yíng)養(yǎng)液、危害藥品靜脈用藥應(yīng)當(dāng)實(shí)行集中調(diào)配供應(yīng)。監(jiān)管部門對(duì)靜脈用藥的調(diào)配管理提出了較高的要求,也給高科技自動(dòng)化設(shè)備和靜配中心工作信息化、自動(dòng)化、智能化軟件提供了發(fā)展空間。

(2)我國(guó)醫(yī)療服務(wù)需求將大幅抬升

截至 2019 年 6 月底,我國(guó)醫(yī)療服務(wù)機(jī)構(gòu)設(shè)置情況如下:全國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)數(shù)達(dá) 100.5 萬(wàn)個(gè)。與 2018 年 6 月底比較,全國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)增加 7,344 個(gè),其中:醫(yī)院增加 1,580 個(gè),基層醫(yī)療衛(wèi)生機(jī)構(gòu)增加 7,545 個(gè),專業(yè)公共衛(wèi)生機(jī)構(gòu)減少 1,864 個(gè)。

醫(yī)院 3.3 萬(wàn)個(gè),其中:公立醫(yī)院 1.2 萬(wàn)個(gè),民營(yíng)醫(yī)院 2.1 萬(wàn)個(gè)。與 2018 年 6月底比較,公立醫(yī)院減少 180 個(gè),民營(yíng)醫(yī)院增加 1,760 個(gè)。

基層醫(yī)療衛(wèi)生機(jī)構(gòu) 95.1 萬(wàn)個(gè),其中:社區(qū)衛(wèi)生服務(wù)中心(站) 3.5 萬(wàn)個(gè),鄉(xiāng)鎮(zhèn)衛(wèi)生院 3.6 萬(wàn)個(gè),村衛(wèi)生室 62.2 萬(wàn)個(gè),診所(醫(yī)務(wù)室) 23.5 萬(wàn)個(gè)。與 2018年 6 月底比較,社區(qū)衛(wèi)生服務(wù)中心(站)增加,鄉(xiāng)鎮(zhèn)衛(wèi)生院減少,診所增加,村衛(wèi)生室減少。

專業(yè)公共衛(wèi)生機(jī)構(gòu) 1.8 萬(wàn)個(gè),其中:疾病預(yù)防控制中心 3,453 個(gè),衛(wèi)生監(jiān)督所(中心) 3,127 個(gè)。與 2018 年 6 月底比較,疾病預(yù)防控制中心減少11個(gè),衛(wèi)生監(jiān)督所(中心)減少 23 個(gè)。其他機(jī)構(gòu) 0.3 萬(wàn)個(gè)。

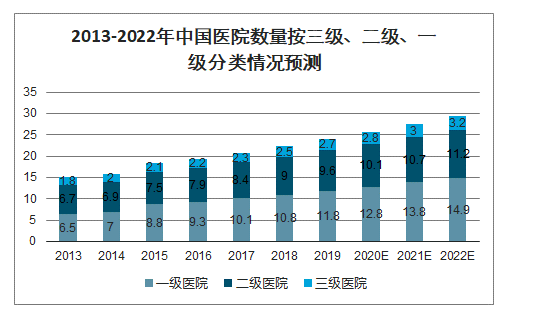

2013-2022年中國(guó)醫(yī)院數(shù)量按三級(jí)、二級(jí)、一級(jí)分類情況預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)化學(xué)藥品原藥行業(yè)市場(chǎng)運(yùn)行潛力及競(jìng)爭(zhēng)格局預(yù)測(cè)報(bào)告》

在醫(yī)院數(shù)量總體增加的趨勢(shì)下,各級(jí)醫(yī)院均實(shí)現(xiàn)了高速增長(zhǎng),其中一級(jí)醫(yī)院增長(zhǎng)最快,主要得益于分級(jí)診療的推進(jìn)。從2013 年到2018年,中國(guó)三級(jí)醫(yī)院數(shù)量從約 1.8 千所增長(zhǎng)到約 2.5 千所,年復(fù)合增長(zhǎng)率為 6.9%;二級(jí)醫(yī)院數(shù)量從約 6.7 千所增長(zhǎng)到約 9.0 千所,年復(fù)合增長(zhǎng)率為 6.1%;一級(jí)醫(yī)院數(shù)量從約 6.5千所增長(zhǎng)到約 10.8 千所,年復(fù)合增長(zhǎng)率為 10.8%。

隨著人口老齡化和生育政策放開帶來(lái)人口紅利, 醫(yī)療服務(wù)需求將大幅抬升,未來(lái)各級(jí)醫(yī)院數(shù)量都將迎來(lái)更快速增長(zhǎng),尤其是一級(jí)醫(yī)院,在政府對(duì)社區(qū)衛(wèi)生中心的支持下,將迎來(lái)發(fā)展機(jī)遇。從 2018 年到 2022年,預(yù)計(jì)中國(guó)三級(jí)醫(yī)院數(shù)量將從約 2.5 千所增長(zhǎng)到約 3.2 千所,年復(fù)合增長(zhǎng)率為6.2%;二級(jí)醫(yī)院數(shù)量將從約 9.0 千所增長(zhǎng)到約 11.2 千所,年復(fù)合增長(zhǎng)率為 5.7%;一級(jí)醫(yī)院數(shù)量將從約 10.8 千所增長(zhǎng)到約 14.9 千所,年復(fù)合增長(zhǎng)率 8.4%。

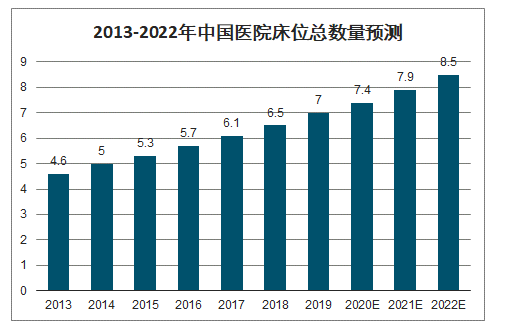

隨著中國(guó)醫(yī)療服務(wù)機(jī)構(gòu)數(shù)量的大幅增長(zhǎng)以及各地床位擴(kuò)充建設(shè)的進(jìn)行,醫(yī)療服務(wù)機(jī)構(gòu)床位數(shù)量屢創(chuàng)新高。根據(jù)國(guó)家衛(wèi)生健康委員會(huì)統(tǒng)計(jì),從 2013 年至2018 年,我國(guó)醫(yī)療服務(wù)機(jī)構(gòu)床位數(shù)從約 460 萬(wàn)張?jiān)黾又良s 650 萬(wàn)張,年復(fù)合增長(zhǎng)率約為 7.3%。

2014 年,國(guó)家發(fā)改委、國(guó)土資源部、住建部等 10 部委聯(lián)合下發(fā)的《關(guān)于加快推進(jìn)健康與養(yǎng)老服務(wù)工程建設(shè)的通知》提出,為加快健康和養(yǎng)老服務(wù)工程,進(jìn)一步放寬市場(chǎng)準(zhǔn)入,積極鼓勵(lì)社會(huì)資本投資健康與養(yǎng)老服務(wù)工程,到 2020 年醫(yī)療服務(wù)機(jī)構(gòu)每千人病床數(shù)(含住院護(hù)理)達(dá)到 6 張。目前我國(guó)醫(yī)療服務(wù)機(jī)構(gòu)每千人床位數(shù)為 5.72 張,為達(dá)到規(guī)劃目標(biāo), 2022 年預(yù)計(jì)我國(guó)醫(yī)療服務(wù)機(jī)構(gòu)床位數(shù)將增加至約 850 萬(wàn)張,年復(fù)合增長(zhǎng)率約為 6.8%。

2013-2022年中國(guó)醫(yī)院床位總數(shù)量預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

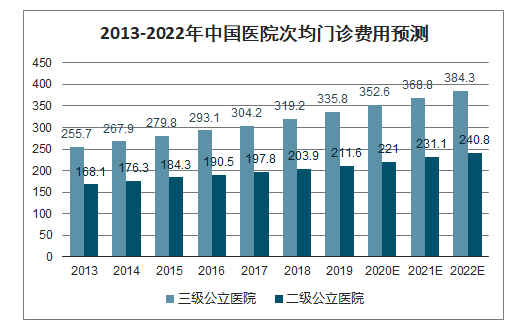

隨著中國(guó)醫(yī)療改革的深入和國(guó)民健康意識(shí)的加強(qiáng),人們?cè)敢饣ㄙM(fèi)更多支出在醫(yī)療費(fèi)用上,醫(yī)院次均門診費(fèi)用有所提升。從 2013 年到 2018 年,中國(guó)三級(jí)公立醫(yī)院次均門診費(fèi)用從 255.7 元增長(zhǎng)到 319.2元,年復(fù)合增長(zhǎng)率為 4.5%,二級(jí)公立醫(yī)院次均門診費(fèi)用從約 168.1 元增長(zhǎng)到約203.9 元,年復(fù)合增長(zhǎng)率為 3.9%。

人口老齡化、生育政策放開將帶動(dòng)醫(yī)療服務(wù)資源需求擴(kuò)張,門診消費(fèi)將大幅增長(zhǎng)。從 2018 年到 2022 年,中國(guó)三級(jí)公立醫(yī)院次均門診費(fèi)用可能從約 319.2 元增長(zhǎng)到約 384.3 元,年復(fù)合增長(zhǎng)率為 4.6%,二級(jí)公立醫(yī)院次均門診費(fèi)用可能增長(zhǎng)到約 240.8 元,年復(fù)合增長(zhǎng)率為 4.2%。

2013-2022年中國(guó)醫(yī)院次均門診費(fèi)用預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

(3)我國(guó)藥品零售行業(yè)市場(chǎng)需求巨大

目前,我國(guó)藥品零售行業(yè)自動(dòng)化管理水平較低,而隨著互聯(lián)網(wǎng)醫(yī)療、遠(yuǎn)程醫(yī)療、慢病管理以及同城物流等領(lǐng)域的快速發(fā)展,零售藥店變得越來(lái)越重要。截至 2017 年,我國(guó)零售藥店數(shù)量約為 45.4萬(wàn)家。2018 年全國(guó)零售終端市場(chǎng)總體規(guī)模達(dá)到 3,842 億元。因此,零售藥店升級(jí)改造的需求為藥品自動(dòng)化管理提供了廣闊的市場(chǎng)空間。

同時(shí),由于便利性是零售藥店的重要競(jìng)爭(zhēng)力之一,因此零售藥店對(duì)于自動(dòng)售藥機(jī)的需求也正在被不斷開發(fā)。自動(dòng)售藥機(jī)可充分解決 24 小時(shí)藥店稀缺的社會(huì)性難題,在為患者提供全天候服務(wù)的同時(shí),降低零售藥店的運(yùn)營(yíng)成本以及藥師的工作強(qiáng)度,從而實(shí)現(xiàn)多贏局面。

(4)慢病管理政策促使醫(yī)藥流通企業(yè)產(chǎn)生藥品自動(dòng)化管理需求

隨著人們健康意識(shí)的不斷提升,慢病管理的需求不斷增加,政府、醫(yī)院以及醫(yī)藥流通企業(yè)均在該領(lǐng)域進(jìn)行相關(guān)的探索,以尋求最佳的商業(yè)模式。醫(yī)藥流通企業(yè)通過(guò)對(duì)藥庫(kù)進(jìn)行藥品管理自動(dòng)化改造、與醫(yī)療服務(wù)機(jī)構(gòu)進(jìn)行慢病管理處方信息的對(duì)接,可以延伸傳統(tǒng)藥品流通配送服務(wù),將藥品以處方為單位進(jìn)行包裝配送。即可優(yōu)化慢病管理的業(yè)務(wù)流程,又可提升患者的購(gòu)藥體驗(yàn)。醫(yī)藥流通企業(yè)藥庫(kù)的藥品自動(dòng)化管理需求為智能化藥品管理設(shè)備制造企業(yè)提供了新的市場(chǎng)空間。

(5)我國(guó)智能化藥品管理設(shè)備制造行業(yè)具備廣闊的上升空間

和發(fā)達(dá)國(guó)家相比,我國(guó)藥品自動(dòng)化管理的市場(chǎng)滲透率仍然較低,未來(lái)隨著國(guó)家對(duì)醫(yī)療衛(wèi)生事業(yè)投入的加大、衛(wèi)生醫(yī)療服務(wù)機(jī)構(gòu)數(shù)量的增多、衛(wèi)生醫(yī)療服務(wù)機(jī)構(gòu)藥學(xué)服務(wù)轉(zhuǎn)型、相關(guān)支持政策的出臺(tái)及龍頭醫(yī)院的示范效應(yīng)等因素的推動(dòng),藥房自動(dòng)化設(shè)備行業(yè)將保持高速增長(zhǎng),市場(chǎng)滲透率會(huì)迅速提升。

智慧藥房項(xiàng)目可覆蓋從處方形成之后至藥品交與患者之前藥品儲(chǔ)存、管理、調(diào)配、運(yùn)輸?shù)娜凯h(huán)節(jié),更可以根據(jù)醫(yī)療服務(wù)機(jī)構(gòu)客觀條件和具體需求為其設(shè)計(jì)最優(yōu)的智能化藥品管理解決方案,從而在最大程度上提高藥品發(fā)放效率、減少差錯(cuò)率、節(jié)省人力成本、提高患者就醫(yī)體驗(yàn)。因此,各級(jí)醫(yī)療服務(wù)機(jī)構(gòu)均為行業(yè)潛在客戶。

同時(shí),隨著靜配中心自動(dòng)化設(shè)備研發(fā)、生產(chǎn)技術(shù)的發(fā)展,以及醫(yī)院管理理念的進(jìn)步,未來(lái)醫(yī)院靜配中心自動(dòng)化設(shè)備的滲透率有望大幅提升。未來(lái) 3 到 5 年,北京靜配中心自動(dòng)化設(shè)備滲透率將從 4%上升到 45%,深圳靜配中心自動(dòng)化設(shè)備滲透率將從 6%上升到 57%,蘇州靜配中心自動(dòng)化設(shè)備滲透率將從 30%上升到 65%,上海靜配中心自動(dòng)化設(shè)備滲透率將從 5%上升到 48%。

目前,國(guó)內(nèi)智能化藥品管理設(shè)備制造行業(yè)處于快速發(fā)展階段,醫(yī)療服務(wù)機(jī)構(gòu)整體智能化藥品管理覆蓋率較低,單一醫(yī)療服務(wù)機(jī)構(gòu)智能化藥品管理程度較低,隨著我國(guó)經(jīng)濟(jì)的快速增長(zhǎng)、人民群眾對(duì)醫(yī)療衛(wèi)生服務(wù)需求的不斷提升以及醫(yī)療服務(wù)機(jī)構(gòu)對(duì)智能化藥品管理認(rèn)知程度的不斷提高,市場(chǎng)需求將持續(xù)增長(zhǎng),行業(yè)具備廣闊的上升空間。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)激光加工設(shè)備制造行業(yè)市場(chǎng)調(diào)研分析及發(fā)展規(guī)模預(yù)測(cè)報(bào)告

《2026-2032年中國(guó)激光加工設(shè)備制造行業(yè)市場(chǎng)調(diào)研分析及發(fā)展規(guī)模預(yù)測(cè)報(bào)告》共八章,包含中國(guó)激光加工設(shè)備行業(yè)專利技術(shù)分析,中國(guó)激光加工設(shè)備行業(yè)重點(diǎn)企業(yè)經(jīng)營(yíng)分析,中國(guó)激光加工設(shè)備行業(yè)發(fā)展趨勢(shì)與前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢