康復醫療主要是指為疾病、損傷導致的軀體功能與結構障礙、個體活動以及參與能力受限的患者提供康復治療服務,以幫助患者提高生存質量和重返社會。

上世紀80 年代初,我國開始了康復醫療相關領域的探索。1982 年衛生部選擇若干醫療機構試辦康復中心, 1983年批準成立了中國康復醫學研究會,標志著我國康復醫療事業拉開帷幕。近40年來我國康復醫學事業經歷了較長時期的探索與試點階段,目前已全面發展。

我國康復醫療產業發展歷程

資料來源:智研咨詢整理

我國康復資源主要分布在殘聯系統、衛生系統、人事及社會保障系統、民政系統、教育系統以及社會機構等六個方面。

我國康復資源構成

資料來源:智研咨詢整理

我國康復機構服務對象及特征分析

分類 | 服務對象 | 特征 |

衛生系統 | 急、慢性病患者等 | 主要包含綜合醫院康復醫學科以及各類康復專科醫院。服務水平參差不齊,技術手段大都以傳統理療和中醫為主 |

殘聯系統 | 殘疾患者 | 殘聯系統建立起了全國殘疾人康復服務網絡。除了為殘疾人提供康復醫療服務外,還可為殘疾人提供殘疾人用品用具等其他服務 |

民政系統 | 老年人等特定人群 | 一般設置在風景區或旅游區,治療理念以休閑、療養為主兼顧部分康復,相關的康復服務內容比較局限,功能設置不太完整 |

人事和社會勞動保障系統 | 工傷患者等 | 隨著我國社會保障制度的完善,專門為工傷患者提供康復服務的工傷康復機構不斷涌現,服務以后期康復和職業康復為主 |

教育系統 | 殘障兒童和青少年等 | 這些機構的康復治療大多與教育內容結合緊密,專業內容更加細化,局限性更大。這些機構的康復治療大多與教育內容結合緊密,專業內容更加細化,次外局限性也大。 |

民辦康復資源 | 需要康復服務的低收入人群 | 通常規模較小,大部分以營利為主要目的,提供的康復手段十分有限。 |

資料來源:智研咨詢整理

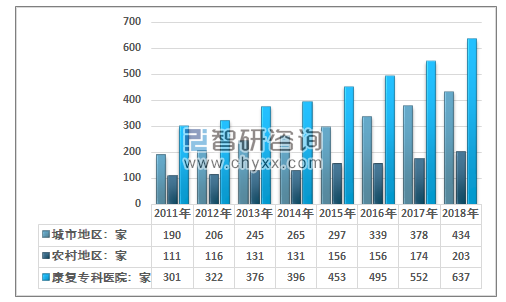

目前我國康復治療主要以醫院當中的康復科和康復專科醫院為主。衛生部數據顯示:2018年底我國康復專科醫院總數達到637家,其中城市地區康復專科醫院數量從2011 年的190家增長至2018年的434家;農村地區康復專科醫院數量從2011年的111家增長至2018年的203家。

2011-2018年我國城市及農村地區康復專科醫院數量統計

資料來源:中國衛生與健康統計年鑒、智研咨詢整理

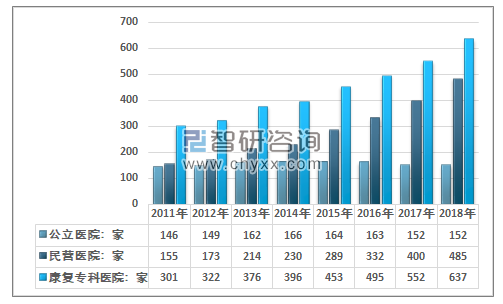

在國家及地方政府政策鼓勵與推動下,我國社會辦醫環境不斷改善,社會資本建立的康復專科醫院迅速增長,綜合服務能力持續提升,在滿足人民群眾基本和多樣化的醫療需求方面越來越發揮著不可替代的作用。據統計我國民營康復專科醫院數量從2011年的155家增長至2018年的485家,民營機構數量占我國康復專科醫院數量比重從2011年的51.5%增長至2018年的76.1%。

我國康復醫療產業部分相關政策一覽

政策 | 時間 | 部門 | 簡介 |

《國務院關于鼓勵和引導民間投資健康發展的若干意見》 | 2010年5月 | 國務院 | 積極推進醫療、教育等社會事業領域改革;鼓勵民間資本參與發展醫療事業。 |

《關于將部分醫療康復項目納入基本醫療保障范圍的通知》 | 2010年9月 | 衛生部 | 以治療性康復為目的的運動療法等9項醫療康復項目納入基本醫療保障范圍。 |

《關于進一步鼓勵和引導社會資本舉辦醫療機構的意見》 | 2010年11月 | 發展改革委、衛生部、財政部、商務部、人力資源社會保障部 | 放寬社會資本舉辦醫療機構的準入范圍;進一步改善社會資本舉辦醫療機構的執業環境;促進非公立醫療機構持續健康發展。 |

《關于開展建立完善康復醫療服務體系試點工作的通知》 | 2011年8月 | 衛生部 | 鼓勵、支持和引導社會資本進入康復醫療服務領域,逐步完善政策措施,創造公平競爭的環境。明確各級各類康復醫療機構功能定位;逐步建立完善康復醫療服務體系;逐步建立通暢的康復患者雙向轉診制度;提高康復醫學專業的服務能力。 |

《“十二五”時期康復醫療工作指導意見》 | 2012年2月 | 衛生部 | 推動康復醫療機構建設和管理;加強康復專業人員隊伍建設;提高康復醫療服務能力;通過試點探索建立分層級、分階段的康復醫療服務體系。 |

《“十二五”期間深化醫藥衛生體制改革規劃暨實施方案》 | 2012年3月 | 國務院 | 鼓勵發展康復醫療和長期護理。大力發展非公立醫療機構。 |

《關于印發康復醫院基本標準(2012年版)的通知》 | 2012年3月 | 衛生部 | 通知規定新建三級、二級康復醫院的驗收標準。 |

《衛生事業發展“十二五”規劃》 | 2012年10月 | 國務院 | 大力發展康復醫院、護理院(站)等延續性醫療機構,提高康復醫學服務能力和護理水平,到2015年,初步實現急慢分治。加強公立醫院對基層醫療衛生機構的支持指導,提高分工協作水平,逐步形成基層首診、分級醫療、上下聯動、雙向轉診的診療模式。 |

《國務院關于促進健康服務業發展的若干意見》 | 2013年10月 | 國務院 | 各地要鼓勵以城市二級醫院轉型、新建等多種方式,合理布局、積極發展康復醫院、老年病醫院、護理院、臨終關懷醫院等醫療機構。加大政策支持力度,鼓勵發展康復護理、老年護理、家庭護理等適應不同人群需要的護理服務,提高規范化服務水平。簡化對康復醫院、老資格、醫保定點等審批手續。著力建立健全工傷預防、補償、康復相結合的工傷保險制度體系。 |

《關于加快發展社會辦醫的若干意見》 | 2013年12月 | 國家衛生計生委、國家中醫藥管理局 | 鼓勵社會資本直接投向資源稀缺及滿足多元需求服務領域,舉辦康復醫院、老年病醫院、護理院、臨終關懷醫院等醫療機構,鼓勵社會資本舉辦高水平、規模化的大型醫療機構或向醫院集團化發展。 |

《關于創新重點領域投融資機制鼓勵社會投資的指導意見》 | 2014年11月 | 國務院 | 鼓勵社會資本加大社會事業投資力度。通過獨資、合資、合作、聯營、租賃等途徑,采取特許經營、公建民營、民辦公助等方式,鼓勵社會資本參與教育、醫療、養老、體育健身、文化設施建設;將符合條件的各類醫療機構納入醫療保險定點范圍。 |

《國務院關于加快推進殘疾人小康進程的意見》 | 2015年1月 | 國務院 | 1、逐步擴大基本醫療保險支付的醫療康復項目。完善重度殘疾人醫療報銷制度,做好重度殘疾人就醫費用結算服務;2、強化殘疾預防、康復等服務:建立醫療機構與殘疾人專業康復機構雙向轉診制度,實現分層級醫療、分階段康復。依托專業康復機構指導社區和家庭為殘疾人實施康復訓練,將殘疾人社區醫療康復納入城鄉基層醫療衛生機構考核內容;3、加大政府購買服務力度:以殘疾人康復、托養、護理等服務為重點,逐步建立完善政府購買服務指導性目錄,加大政府購買服務力度,強化事前、事中和事后監管,實現政府購買服務對擴大殘疾人服務供給的放大效應。 |

《國務院辦公廳關于推進分級診療制度建設的指導意見》 | 2015年9月 | 國務院 | 1、引導優質醫療資源下沉,形成科學合理就醫秩序,逐步建立符合國情的分級診療制度;2、明確和落實各級各類醫療機構急慢病診療服務功能,完善治療—康復—長期護理服務鏈,為患者提供科學、適宜、連續性的診療服務;3、明確各級各類醫療機構診療服務功能定位,基層醫療衛生機構和康復醫院、護理院等(以下統稱慢性病醫療機構)為診斷明確、病情穩定的慢性病患者、康復期患者、老年病患者、晚期腫瘤患者等提供治療、康復、護理服務;4、加強康復治療師、護理人員等專業人員培養,滿足人民群眾多層次、多樣化健康服務需求。 |

《關于新增部分醫療康復項目納 | 2016年3月 | 人力資源社會保障 | 將康復綜合評定等20項醫療康復項目納入基本醫療保險支付范圍 |

《關于加強北京市康復醫療服務體系建設的指導意見》 | 2016年 | 北京市衛生計生委等九部門 | 提出加快推進康復醫療服務體系建設,構建以綜合醫院康復醫學科、康復醫院、基層醫療衛生機構共同組成的連續性康復醫療服務體系。到2020年,實現每千常住人口0.5張康復護理床位,每張康復床位至少配備醫師0.15名、康復治療師0.3名和護士0.3名的建設目標 |

《“健康中國2030”規劃綱要》 | 2016年8月 | 中共中央政治局 | 審議通過了,提出“要調整優化健康服務體系,強化早診斷、早治療、早康復,堅持保基本、強基層、建機制,更好滿足人民群眾健康需求” |

康復醫療中心基本標準(試行) | 2017年10月 | 國家衛生計生委 | 康復醫療中心以接收經綜合醫院康復醫學科或康復醫院住院康復治療后,病情處于穩定期或后遺癥期,功能仍需要緩慢恢復或進一步穩定,雖不需要大量醫療護理照顧,但又不宜直接回歸家庭的患者為主。政府加強政策引導,充分調動社會力量的積極性和創造性,大力引入社會資本,形成以非營利性醫療機構為主體、營利性醫療機構為補充,公立醫療機構為主導、非公立醫療機構共同發展的多元辦醫格局。康復醫療服務體系建設取得積極的成果,三級綜合醫院早期康復醫療介入已經逐步形成風氣,新建康復醫院和二級綜合醫院轉型為康復醫院的數量大幅度增加,并成為社會資本的投資熱點 |

資料來源:智研咨詢整理

2011-2018年我國公立及民營康復專科醫院數量統計圖

資料來源:中國衛生與健康統計年鑒、智研咨詢整理

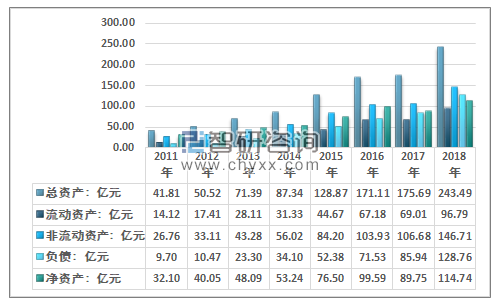

智研咨詢發布的《2020-2026年中國康復醫院行業市場投資及發展趨勢分析報告》顯示:隨著社會資本的不斷涌入,2018年我國康復專科醫院資產總額達到243.49億元,康復專科醫院凈資產從2011年的32.10億元增長至2018年的114.74億元。

2011-2018年我國康復專科醫院資產負債金額統計圖

資料來源:中國衛生與健康統計年鑒、智研咨詢整理

2018年我國康復專科醫院平均資產規模為3822.5萬元,平均負債總額為2021.3萬元;我國康復專科醫院資產負債率水平從2011年的23.21%攀升至2018年的52.88%。

2011-2018年我國康復專科醫院資產負債率水平統計圖

資料來源:中國衛生與健康統計年鑒、智研咨詢整理

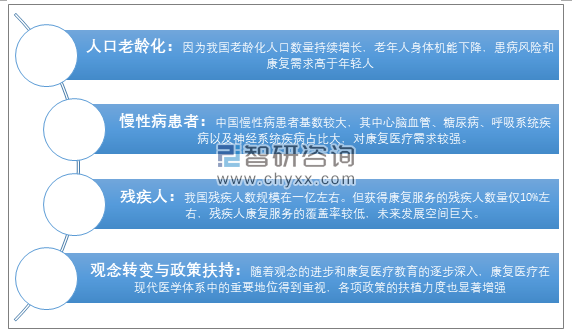

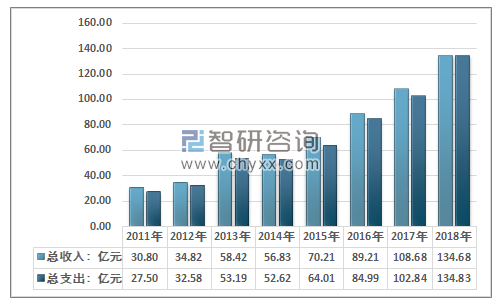

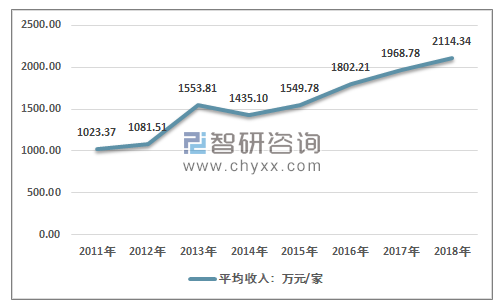

近年來人口老齡化、醫療觀念轉變、醫保制度逐步完善、政策不斷扶持等因素共同推動我國康復醫療產業的發展。2018年我國康復專科醫院診療人數達到1026.67萬人次,門急診人數為953.77萬人次。我國康復專科醫院收入總額從2011年的30.80億元增長至2018年的134.68億元。康復專科醫院平均收入水平從2011年的1023.37萬元增長至2018年的2114.34萬元。

我國康復專科醫院發展主要推動力

資料來源:智研咨詢整理

2016-2018年我國康復專科醫院醫療服務情況

資料來源:中國衛生與健康統計年鑒、智研咨詢整理

2011-2018年我國康復專科醫院收支及利潤情況統計

資料來源:中國衛生與健康統計年鑒、智研咨詢整理

2011-2018年我國康復專科醫院年均收入水平走勢圖

資料來源:中國衛生與健康統計年鑒、智研咨詢整理

康復專科醫院行業發展的核心驅動力是國家政策的鼓勵和支持,其中醫保制度改革、分級診療制度推行、民營資本準入是推動我國康復專科醫院發展的關鍵因素。

近年來我國康復專科醫院憑借其獨特優勢受到社會資本的青睞,湖南發展、澳洋健康、和睦股份等上市企業布局康復醫療產業。

2017-2018年我國康復醫療市場部分企業經營情況

資料來源:公司公告、智研咨詢整理

如今“醫康養”結合的醫療服務體系不斷得到認可,大眾對于康復醫療認知更深入,未來的康復醫療必將成為醫療領域的一個重要部分,需要康復醫療服務的人口在中國繼續增加,這將促我國康復醫療資源的供給市場。正因此,康復醫療將成為醫療領域的研究及投資熱點,康復專科醫院市場也將飛速發展,預計到2026年我國康復專科醫院總收入有望增長至477.2億元。

2019-2026年我國康復專科醫院收入預測圖

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)