一、汽車配件加工零部件行業發展特征及相關政策

汽車配件加工(auto spare parts)是構成汽車配件加工整體的各單元及服務于汽車配件加工的產品。

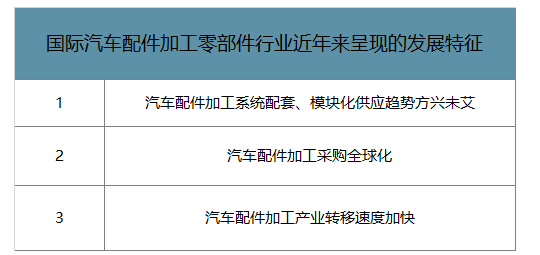

隨著汽車配件加工市場競爭的日趨激烈,環保理念的深入人心,以及技術的不斷升級和應用,國際汽車配件加工零部件行業近年來呈現出如下發展特征:

國際汽車配件加工零部件行業近年來呈現的發展特征

數據來源:公開資料整理

汽車產業是國民經濟的重要支柱產業,汽車零部件制造行業作為汽車產業的重要組成部分,是提升我國汽車行業整體發展的關鍵因素。為促進汽車零部件制造行業的發展,我國政府出臺了若干鼓勵政策。

汽車零部件行業相關政策

數據來源:公開資料整理

二、中國汽車零部件行業發展現狀分析

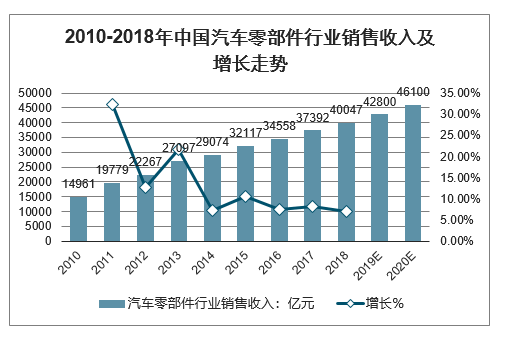

智研咨詢發布的《2019-2025年中國汽車零部件制造行業市場運行態勢及投資戰略咨詢報告》數據顯示:2010年中國汽車零部件行業銷售收入已達14961億元,并呈現逐年快速增長狀態。2012年中國汽車零部件行業銷售收入突破2萬億元,同比增長12.58%。2015年中國汽車零部件行業銷售收入突破3萬億元,達到32117億元。截止至2017年中國汽車零部件行業銷售收入增長至37392億元,同比增長8.2%。2018年中國汽車零部件行業銷售收入將突破4萬億元,達到了40047億元。同比增長7%。在汽車行業平穩增長的帶動下,零部件市場發展總體情況趨于良好。預計2020年中國汽車零部件行業銷售收入將達4.61萬億元。

2010-2018年中國汽車零部件行業銷售收入及增長走勢

數據來源:公開資料整理

我國汽車產業規模已連續9年穩居世界第一,未來產銷量的世界份額從目前的30%水平上還將進一步提升,盡管汽車消費市場轉冷,但我國汽車零部件領域創新要素已經形成一定積累,創新環境逐步向好,相關財政和產業政策不斷優化、發明專利數量穩步提升,產業鏈條不斷完善,故整體行業長期向好的勢頭不變,同時汽車零部件行業作為我國構筑汽車整體競爭力的重要組成部分,仍擁有較大的發展機遇。

受累于汽車產業的整體宏觀環境低迷,汽車零部件利潤水平也出現下降的趨勢。2014年,我國汽車零部件板塊利潤達21.31%,至2019年上半年則下降至19.63%。目前中國零部件企業的現狀,一方面是受整車企業“拖累”;另一方面也由于中國自主品牌產品升級,運用更多高質量進口零部件。

2014-2019年H1中國汽車零部件板塊利潤水平情況走勢

數據來源:公開資料整理

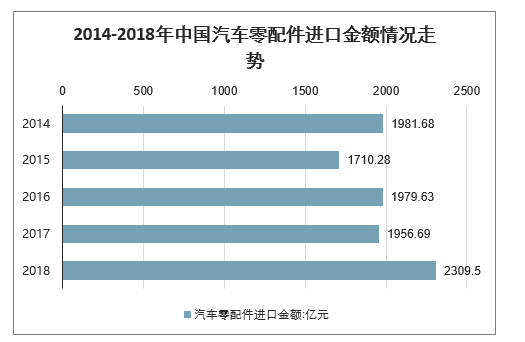

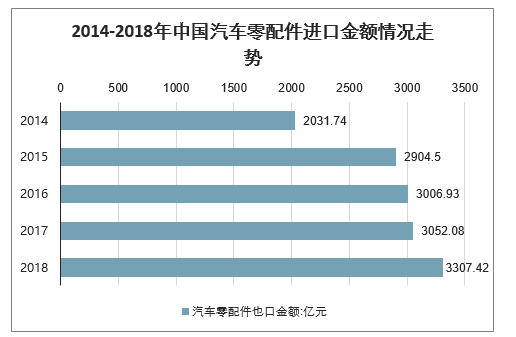

中國汽車零部件行業的穩步發展之下,我國汽車零配件的進出口得到良好發展。2015年受到全球經濟低迷與傳統出口市場萎縮的影響,我國汽車零配件進出口金額有所下滑;2018年雖然受到中美貿易摩擦的影響,但是中國汽車零配件保持了穩步增長,進口金額為2309.5億元,出口金額為3307.42億元,貿易順差為1318.2億元。2016-2018年,我國汽車零配件保持良好發展趨勢,長期處于貿易順差狀態。

2014-2018年中國汽車零配件進口金額情況走勢

數據來源:公開資料整理

2014-2018年中國汽車零配件出口金額情況走勢

數據來源:公開資料整理

二、汽車零部件行業競爭情況

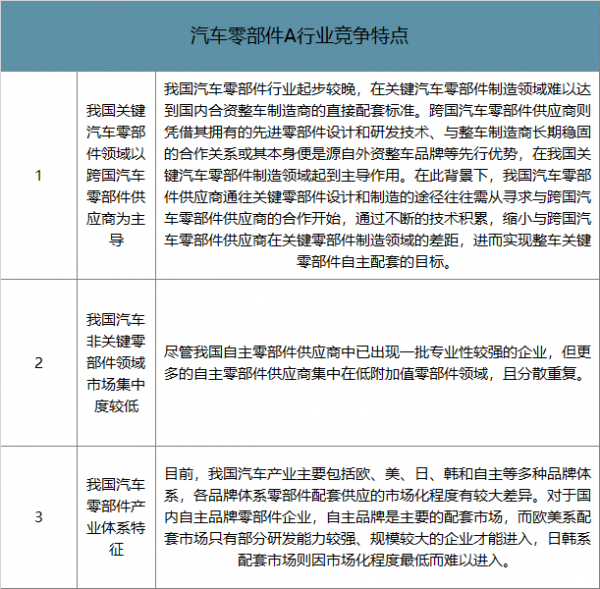

我國汽車零部件產業的區域集中度較高,且多與整車制造產業形成完整配套體系。產業發展的特征包括兩大方面:行業空間大,持續增長;競爭格局分散,企業平均規模較小。目前,國內零部件企業超過10萬家,國內發展較好、實力較強的汽車零部件企業不斷涌現,在核心技術創新、配套市場突破、產業戰略格局提升、企業內部改革方面取得了顯著成就。

汽車零部件A行業競爭特點

數據來源:公開資料整理

汽車零部件B競爭格局

數據來源:公開資料整理

三、2020年我國汽車零部件行業發展趨勢

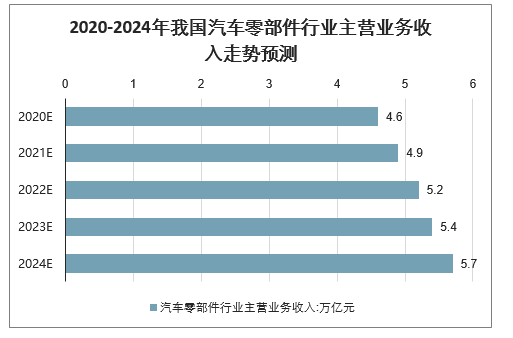

受益于國內外整車行業發展和消費市場擴大,國內汽車零部件行業呈現出良好的發展趨勢。盡管去年汽車消費市場轉冷,但長期向好勢頭不變,汽車零部件行業仍面臨較大的發展機遇。來自政策層面的大力支持,為零部件行業的發展夯實了基礎。隨著技術創新,我國國內零部件配套體系逐步與世界接軌,中國的汽車零部件產業仍降保持梁海鷗發展趨勢。預測,至2024年我國汽車零部件行業主營業務收入將達到5.7萬億元。

2020-2024年我國汽車零部件行業主營業務收入走勢預測

數據來源:公開資料整理

我國零部件企業發展時間較短,基本是從機械產品起步,依靠較為單一的產品及少量客戶發展起來的,隨著我國汽車行業的高速發展、汽車保有量的增加以及汽車零部件市場的擴大,我國汽車零部件行業得到了迅速發展,增長速度整體高于我國整車行業。

1、汽車零部件行業仍有巨大空間

汽車產業已成為我國國民經濟中的一個重要支柱產業,而零部件作為汽車工業中的上游產業,是整個汽車工業產業鏈的重要組成部分。

21世紀以來,我國汽車行業保持連續十余年的高速增長,盡管2018年汽車消費市場轉冷,但我國汽車零部件領域創新要素已經形成一定積累,創新環境逐步向好,相關財政和產業政策不斷優化、發明專利數量穩步提升,產業鏈條不斷完善,故長期向好勢頭不變,中國汽車行業也將從過去的做大規模向做強實力轉變。我國汽車零部件行業產值在汽車工業總產值中的比重較國際平均水平仍然偏低。因此,無論從我國汽車行業增長空間,還是我國汽車零部件行業產業結構調整和升級的規律來看,未來幾年我國汽車零部件行業仍有巨大空間。

2、產業布局集群化、產品生產集成化的趨勢更為明顯

整車廠業務區域布局具有較強的集群化特點,從而決定了以產業鏈為核心,并在一定區域內形成配套產業集群的發展模式具有較強的競爭優勢。出于降低運輸成本,縮短供貨周期、提高協同能力的目的,國內汽車零部件企業一般選擇在整車廠附近區域設立生產基地,因而產業布局集群化的趨勢越發明顯。此外,整車廠為了有效降低生產成本、縮短開發周期、提高產品競爭力,在產品開發時普遍采用系統化開發、模塊化制造、集成化供貨的模式,從而對零部件供應商集成化生產能力的要求也越來越高,并最終促使國內汽車零部件廠商的生產模式逐步向系統化、模塊化方向轉變。

3、產業整合重組進程加快

隨著國內汽車行業競爭的日趨激烈,消費者對汽車的價格敏感性變得更為強烈,從而對汽車零部件企業的成本控制水平提出了新的要求。汽車零部件產品生產具有較強的規模和品牌經濟效應,通過大規模的組織生產、運輸能夠有效降低生產成本,并提升產品供貨能力及品牌知名度。因此通過整合內外部資源,提升整體規模并降低生產成本將是汽車零部件企業未來著力提升的核心競爭力之一。

4、模塊化與輕量化推動產業變革

由于汽車行業競爭格局的不斷加劇,汽車制造水平的要求越來越高,“模塊化”、“輕量化”等新技術逐步完善并應用到生產環節中。隨著模塊化技術的逐步推廣,汽車制造商將大幅減少汽車零部件采購數量,同時推動采購模式由“單品采購”變為“模塊采購”。因此,零部件產品單一的廠商未來或將被整合,甚至被市場淘汰。汽車的核心零部件的創新為優秀零部件廠商帶來發展機遇,并最終幫助其實現彎道超車。

電池續航問題一直是制約新能源汽車發展的一大因素。在相同電量下,整車質量越大,能源消耗越快,續航里程也就越短,具體而言,整車質量每減少100Kg,續航里程可以提升10-11%。車身輕量化也因此成為新能源汽車的重要發展方向,預計未來新能源電池、電機殼體、底盤副車架、轉向系統等都將采用更輕更高強度的材料以減輕重量。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告

《2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告》共十一章,包含2021-2025年中國電動汽車輕量化行業發展分析,中國新能源汽車零部件行業重點企業經營狀況分析,2026-2032年中國新能源汽車零部件行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢