互聯網數據中心(Internet Data Center,IDC)是集中計算、存儲數據的場所,是為了滿足互聯網業務以及信息服務需求而構建的應用基礎設施,可以通過與互聯網的連接,憑借豐富的計算、網絡及應用資源,向客戶提供互聯網基礎平臺服務(服務器托管、虛擬主機、郵件緩存、虛擬郵件)以及各種增值服務(場地的租用服務、域名系統服務、負載均衡系統、數據庫系統、數據備份服務等)。

一、互聯網數據中心行業發展規模分析

隨著電子商務的興起,企業用戶會把越來越多的業務通過Internet或者Intranet來進行處理,這使得企業可以更好地節約成本、提高效率。但是,如果企業自己構建這樣一個平臺,就需要自己建機房、建系統、聘請很多的開發及維護人員,不僅需要大量的資金投入,而且也很難達到專業級的服務品質。

IDC就可以為企業提供這一系列的支持,免去了企業的后顧之憂。

IDC服務的主要對象包括:大型跨國企業機構、互聯網服務供應商、互聯網內容供應商、電子商務服務供應商、應用軟件服務供應商、系統集成供應商、多媒體服務供應商、網站設計及托管供應商。

IDC的發展經歷了三個不同階段:第一代的數據中心只提供場地、帶寬等基礎托管服務;第二代的數據中心則是以增值服務和電子商務作為其服務的核心;第三代的數據中心能夠提供融合的托管服務,可以實時地將互聯網信息、電話信息、傳真信息等集成在一起,再以客戶最容易接受的方式提供給客戶。這樣,第三代的數據中心其實變成了一個網絡服務中心。

一個優秀的IDC應具備如下特點。

數據來源:公開資料整理

IDC服務商可以分成電信運營商和民營服務商兩大類。

電信運營商又可分為傳統的電信運營商如中國電信集團公司和新興的電信運營商如中國網絡通信有限公司(簡稱中國網通控股)。

對于民營服務商而言,具體還可以分為獨立型的IDC服務商如世紀互聯;綜合型的IDC服務商如263集團;系統集成商型IDC如清華萬博。民營與電信間、電信與電信間、民營與民營間都存在著競爭關系。民營與電信的競爭中,民營靠技術、服務,電信靠資源。如果電信將資源、技術、服務都做好的話,民營的日子恐怕就難以維繼了。

數據中心作為信息化的重要載體,提供信息數據存儲和信息系統運行平臺支撐,是推進新一代信息技術產業發展的關鍵資源,其承擔著數據流通中心的關鍵作用,是網絡數據交換最為集中的節點所在。

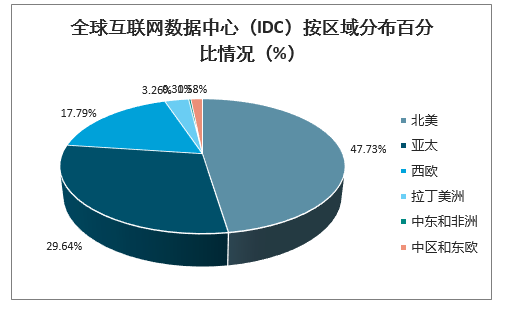

智研咨詢發布的《2019-2025年中國IDC行業市場發展態勢及發展趨勢研究報告》數據顯示:全球市場規模擴張,中國市場表現活躍。從全球分布來看,IDC市場中,北美依舊占據半壁江山,其次為亞太地區,占比30.3%,第三位西歐占比15.8%。但從增速上來看,亞太地區潛力大,連續三年增速超過30%,其中以中國、印度等國增長為迅猛,拉動了全球新一代基礎設施建設進入高速期。亞太地區的IDC市場價值120億美元,隨著香港和新加坡等亞太地區金融中心的崛起,亞太地區的IDC市場規模將持續增長。

全球互聯網數據中心(IDC)按區域分布百分比情況(%)

數據來源:公開資料整理

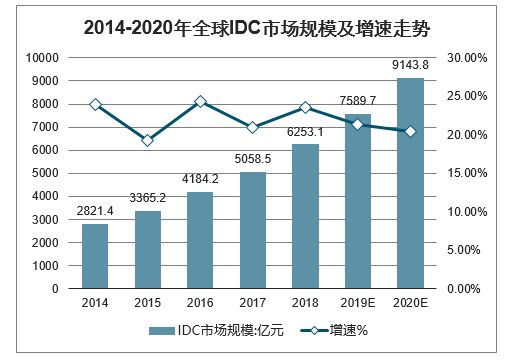

2014年2018年全球IDC業務市場(包括托管業務、CDN業務及公有云IaaS/PaaS業務)整體規模2821.4億元,2018年全球IDC業務市場整體規模增至6253.1億元,同比增長23.6%;公有云市場增速接近30%,是拉動整體市場快速增長的主要原因。2014-2018年復合增長率22.0%,預計2020年全球IDC業務市場整體推磨將突破9000億元。

2014-2020年全球IDC市場規模及增速走勢

數據來源:公開資料整理

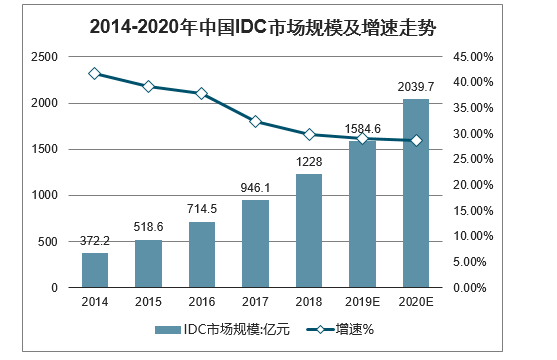

國內IDC市場伴隨著互聯網發展而迅速發展,一方面互聯網行業客戶由于自身業務發展的需要,對數據中心資源需求旺盛;另一方面5G、云計算、大數據等網絡架構的迅速演進和網絡應用的不斷豐富也產生了大量的IDC機房和帶寬需求。中國IDC市場方面, 2014年中國IDC業務市場總規模372.2億元,2018年中國IDC業務市場總規模達1228億元,同比增長29.8%。預計2020年市場規模將突破2000億元。

2014-2020年中國IDC市場規模及增速走勢

數據來源:公開資料整理

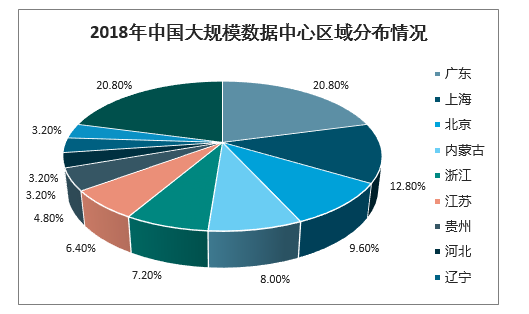

根據《2018年中國IDC行業市場分析報告》,從全國范圍來看,北京、上海、廣州、深圳等一線城市數據中心資源最為集中,其上架率達到60%-70%。

受限于地區承載能力,可用資源有限,租用價格相對較高,一線城市數據中心新建增速正在逐步放緩。相比而言,一線城市周邊地區尚有充足的可用數據中心資源,雖然網絡質量、建設等級及運維水平也較高,但總體租用價格成本相對較低。

2018年中國大規模數據中心區域分布情況

數據來源:公開資料整理

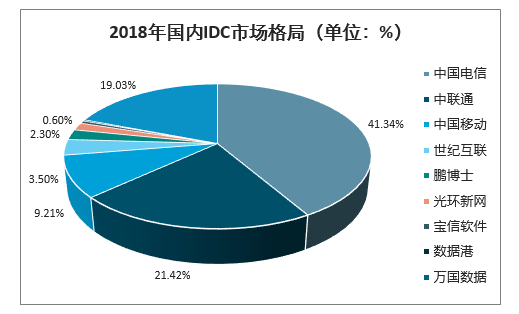

國內IDC服務提供方主要包括運營商、第三方IDC廠商和云計算廠商等,運營商占據大量市場份額。中國國內電信運營商早在上世紀90年代就開始以托管、外包或者集中等方式為企業客戶提供大型主機管理服務。基于客戶和資金等方面的優勢,電信運營商目前已成為國內IDC市場的主要參與者。聯通和電信長期經營寬帶網絡服務,通過自建IDC吸引客戶,IDC建設規模國內領先,截至2018年國內市場份額分別為41%和21%。中國移動自2013年獲得寬帶運營牌照以來,發力布局IDC業務,2018年市場份額達到9%。

2018年國內IDC市場格局(單位:%)

數據來源:公開資料整理

二、互聯網數據中心行業發展趨勢

未來,國內的IDC服務商也將向產業鏈上下游延伸。由于IDC上游市場格局相對成熟,向下游延伸更加符合企業發展方向。對于外資云計算企業來講,該規定增加了行業進入門檻,但是對于國內IDC服務商來講,反而迎來了政策紅利,因為幫助外資云落地國內,合作開展云計算業務成為一種新機遇。此外,國內具有一定技術實力的IDC服務商也可順應市場發展趨勢,開展云計算業務。

1、5G即將部署擴展應用場景,進一步挖掘流量需求

2019年6月6日,工信部向三大運營商中國移動、中國聯通、中國電信和中國廣播電視網絡有限公司正式發放5G牌照,批準這四家企業經營“第五代數字蜂窩移動通信業務”。

2019年10月,工信部向華為頒發中國首個5G無線電通信設備進網許可證,2019年10月31日舉行的2019年中國國際信息通信展覽會上,工信部與三大運營商舉行5G商用啟動儀式。中國移動、中國聯通、中國電信正式公布5G套餐和全國首批50個5G商用城市名單,并于11月1日正式上線5G商用套餐。結合5G的主要應用方向以及5G的部署,大流量場景將繼續增加,帶動全球網絡數據量激增,數據中心的重要地位進一步彰顯。

2、專業IDC服務商發展空間巨大

目前,國內存量數據中心市場中,電信基礎運營商仍占絕對主導地位,跟美國早期市場較為相似。由于運營商在IDC運營中,人員成本、客戶響應能力等方面不具備比較優勢,而且運營商機房網絡一般具有排他性,因此隨著產業的發展,運營商市場地位會逐漸削弱,隨著客戶結構日益復雜和對運營服務需求的提升,國內專業IDC服務商優勢將更加凸顯。

3、傳統IDC同質化競爭激烈,向云計算數據中心升級是未來趨勢

IDC市場競爭日漸激烈,傳統單純IDC服務利潤率較低IDC服務商需要在服務器托管的傳統業務基礎上拓展更多增值服務。隨著越來越多的企業進軍IDC領域,傳統IDC服務的同質化日漸嚴重,單純IDC服務商利潤率越來越低,因此傳統IDC服務商需要在原有業務基礎上開發更多增值服務,提高產品的毛利率。

近年來,全球云計算占IT支出滲透率在不斷上升,全球云計算市場規模總體呈穩定增長態勢。2018年,以IaaS、PaaS、SaaS為代表的全球公有云市場規模達到1363億美元,增速23.01%。未來幾年市場平均增長率在20%左右,預計到2022年市場規模超過2700億美元。傳統IDC向云計算數據中心升級成為未來趨勢。

云計算數據中心中托管的不再是客戶的設備,而是計算能力和IT可用性。數據在云端進行傳輸,云計算數據中心為其調配所需的計算能力,并對整個基礎構架的后臺進行管理。從軟件、硬件兩方面運行維護,軟件層面不斷根據實際的網絡使用情況對云平臺進行調試,硬件層面保障機房環境和網絡資源正常運轉調配。數據中心完成整個IT的解決方案,客戶可以完全不用操心后臺,就有充足的計算能力可以使用。傳統IDC只有向云計算數據中心升級才能在激烈的同質化競爭中脫穎而出,增加客戶粘性的同時提升業務盈利水平。

4、我國公有云互聯網巨頭獨大,私有云未來增長空間明顯

我國公有云市場保持高速增長。2018年我國云計算整體市場規模達962.8億元,增速39.2%。其中,公有云市場規模達到437億元,相比2017年增長65.2%,預計2019-2022年仍將處于快速增長階段,到2022年市場規模將達到1731億元。公有云服務收入主要由公有云服務商龍頭提供,包括阿里巴巴、百度、騰訊等大型互聯網企業。其中阿里云自2014年以來營業收入爆發增長,已經連續6個季度保持三位數增長。

2018年私有云市場規模達525億元,較2017年增長23.1%,預計未來幾年將保持穩定增長,到2022年市場規模將達到1,172億元。由于廣大的中小金融機構在資金、人才和經驗等方面都存在很多不足,大型金融機構將大概率自建私有云,并對中小金融機構提供金融行業云服務,進行科技輸出;中型金融機構核心系統自建私有云,外圍系統采用金融行業云作為補充,私有云市場潛力巨大,具有明顯的增長空間。

5、一線城市周邊成為IDC新建熱點區域

金融機構、互聯網企業主要集中在一線城市,對于數據中心訪問時延、運維便捷以及安全性有較高要求,伴隨數據量持續增加,數據中心需求持續上升。而一線城市土地、電力資源稀缺,加之政策監管趨嚴,數據中心的供給已經達到天花板。供需失衡導致一線城市數據中心缺口較大,在一線城市有資源儲備的專業IDC服務商機柜利用率高、議價能力強,將獲得更多行業紅利。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網行業市場競爭態勢及投資機會分析報告

《2026-2032年中國互聯網行業市場競爭態勢及投資機會分析報告》共十三章,包含互聯網行業投資環境分析,互聯網行業投資機會與風險,互聯網行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢