PTA(精對(duì)苯二甲酸)是重要的大宗有機(jī)原料之一。

PTA為白色晶體或粉末,由PX(對(duì)二甲苯)經(jīng)空氣氧化反應(yīng)、結(jié)晶精制等工序生成,其98%均用于與MEG(乙二醇)縮聚形成PET(聚對(duì)苯二甲酸乙二醇酯、通稱聚酯),其余2%用于生產(chǎn)PBT(聚對(duì)苯二甲酸丁二醇酯)等工程塑料。

PTA的典型專利商包括Invista、BP、日立、中石油昆侖等,此外逸盛結(jié)合其豐富的生產(chǎn)管理經(jīng)驗(yàn),也對(duì)PTA工藝技術(shù)進(jìn)行了自主研發(fā)及改造。

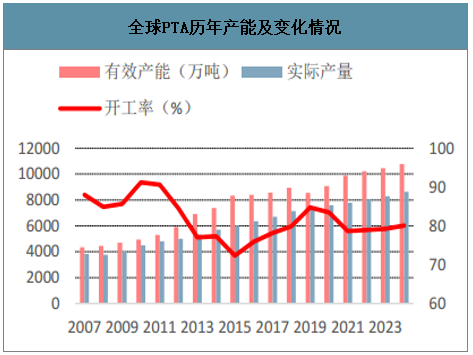

產(chǎn)能方面,10-11年P(guān)TA處于暴利狀態(tài),進(jìn)口依賴度比較大,在利益的驅(qū)動(dòng)下,國(guó)內(nèi)PTA產(chǎn)能從2010年的1600萬(wàn)噸激增至2012年的3200萬(wàn)噸,2年全行業(yè)產(chǎn)能翻一倍,行業(yè)很快由暴利狀態(tài)進(jìn)入虧損狀態(tài);還有1000多萬(wàn)噸推遲到14年才投產(chǎn),14年達(dá)到4320萬(wàn)噸,產(chǎn)能增長(zhǎng)率也達(dá)到33%,從12年開(kāi)始PTA行業(yè)進(jìn)入了漫長(zhǎng)的熊市;15-17年產(chǎn)能投放明顯放緩,2017年P(guān)TA產(chǎn)能增速為4%。2019年底中國(guó)PTA產(chǎn)能為5766萬(wàn)噸/年,2019-2022年新建PTA項(xiàng)目合計(jì)產(chǎn)能3620萬(wàn)噸/年,全球PTA新建產(chǎn)能主要集中在中國(guó),僅美國(guó)、印度各一套裝置,合計(jì)產(chǎn)能240萬(wàn)噸/年。2020年以后中國(guó)大型PTA聚酯一體化企業(yè)繼續(xù)加大投資規(guī)模。開(kāi)工率方面,自2015年起,落后產(chǎn)能逐步出清,開(kāi)工率穩(wěn)步提升,2018年開(kāi)工率為76%,相對(duì)于15年的65%開(kāi)工率已有大的提高。2019年全球PTA行業(yè)周期性回升,PTA成本效益比較好,開(kāi)工率回升至85%。

全球PTA歷年產(chǎn)能及變化情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

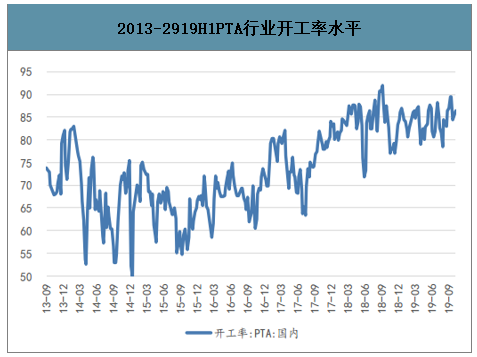

智研咨詢發(fā)布的《2020-2026年中國(guó)PTA行業(yè)市場(chǎng)競(jìng)爭(zhēng)模式及未來(lái)趨勢(shì)預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:19H1新增產(chǎn)能有限,行業(yè)保持高開(kāi)工高景氣:上半年,國(guó)內(nèi)PTA新增有效產(chǎn)能主要來(lái)自福海創(chuàng)的剩余裝臵的復(fù)產(chǎn),其在春節(jié)后逐步恢復(fù)PX-TA裝臵,其450萬(wàn)噸PTA裝臵由原先一半左右負(fù)荷升至九成負(fù)荷;另外一套四川能投100萬(wàn)噸新裝臵在二季度后期逐步試車開(kāi)啟,但并未產(chǎn)生實(shí)質(zhì)供應(yīng)增量貢獻(xiàn)。上半年國(guó)內(nèi)TA負(fù)荷方面,整體處于極高水平,雖有部分裝臵檢修但較多裝臵尤其大裝臵超負(fù)荷運(yùn)行明顯,使得整體負(fù)荷持續(xù)高位,行業(yè)總體開(kāi)工率維持在85%以上高位,按有效裝臵來(lái)看,實(shí)際負(fù)荷預(yù)計(jì)達(dá)到95%以上。從產(chǎn)量上看,得益于行業(yè)景氣度的提升,Q1-Q3產(chǎn)量持續(xù)攀升,上半年P(guān)TA產(chǎn)量達(dá)到2195萬(wàn)噸左右、較去年同期增加約188.4萬(wàn)噸、同比增速約9.4%。消費(fèi)量增速則呈現(xiàn)回升態(tài)勢(shì),受中美貿(mào)易摩擦引發(fā)的下游紡服搶出口等因素影響,2018年P(guān)TA消費(fèi)增速20%。

2013-2919H1PTA行業(yè)開(kāi)工率水平

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

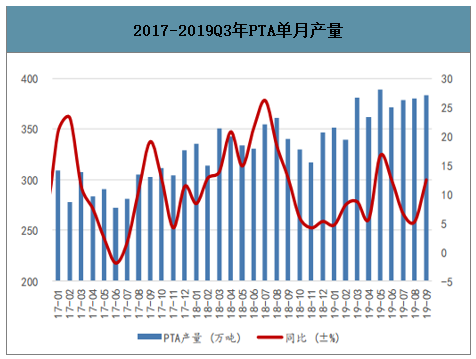

2017-2019Q3年P(guān)TA單月產(chǎn)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

PTA下游消費(fèi)結(jié)構(gòu)以PET為主

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

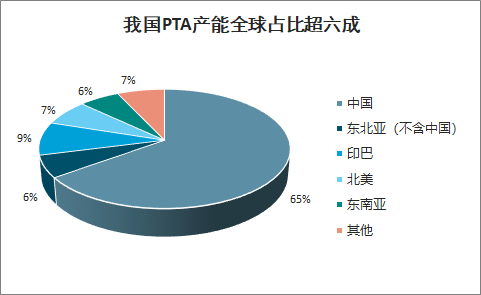

我國(guó)PTA產(chǎn)能全球占比超六成

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

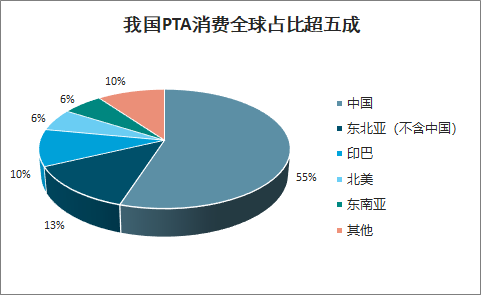

我國(guó)PTA消費(fèi)全球占比超五成

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

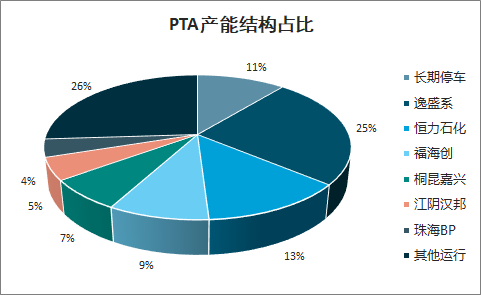

PTA產(chǎn)能結(jié)構(gòu)占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

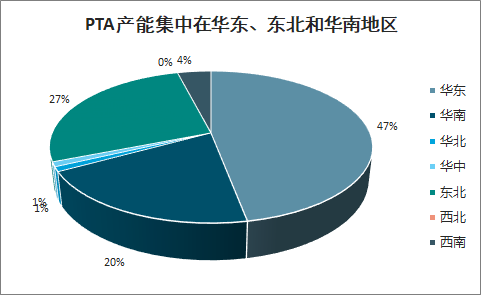

PTA產(chǎn)能集中在華東、東北和華南地區(qū)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

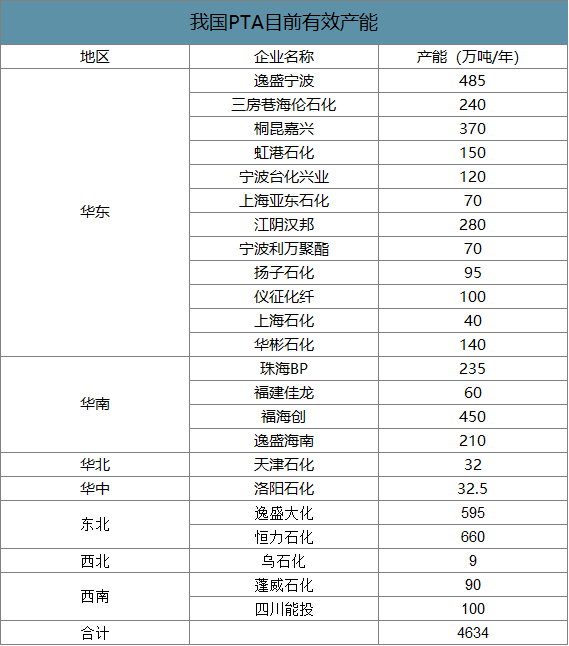

我國(guó)PTA目前有效產(chǎn)能

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)PTA長(zhǎng)期停車產(chǎn)能情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

預(yù)計(jì)2019/2020/2021年新增產(chǎn)能分別為220/1040/1210萬(wàn)噸,增速分別為4.3%、19.1%和18.7%,統(tǒng)計(jì)數(shù)據(jù)顯示,PTA產(chǎn)能重歸快速增長(zhǎng)的態(tài)勢(shì),新增產(chǎn)能中單線產(chǎn)能>200萬(wàn)噸的占新增產(chǎn)能比例近九成,而目前有效產(chǎn)能中,尚有724萬(wàn)噸為單線<100萬(wàn)噸的中小產(chǎn)能,隨著未來(lái)大產(chǎn)能集中投產(chǎn),這些中小產(chǎn)能將隨著競(jìng)爭(zhēng)的日益激烈而逐步退出,在一定程度上實(shí)現(xiàn)大產(chǎn)能對(duì)小產(chǎn)能的替代。成本的比拼將成為各企業(yè)的主戰(zhàn)場(chǎng)。

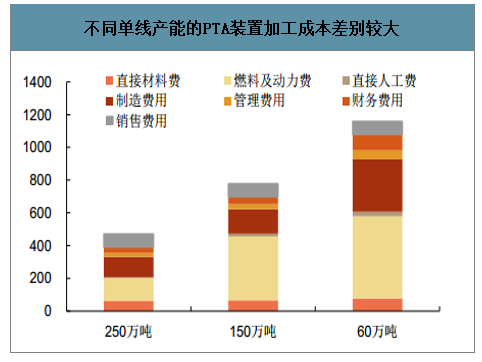

不同單線產(chǎn)能的PTA裝置加工費(fèi)差別較大。我們以2010年前主流的60萬(wàn)噸、2010~2015主流150萬(wàn)噸以及2019~2021主流250萬(wàn)噸產(chǎn)能單裝置加工成本進(jìn)行對(duì)比(直接材料僅考慮催化劑化學(xué)品,未考慮PX及醋酸原材料),結(jié)果顯示三者完全加工成本分別為1160、780和470元/噸。

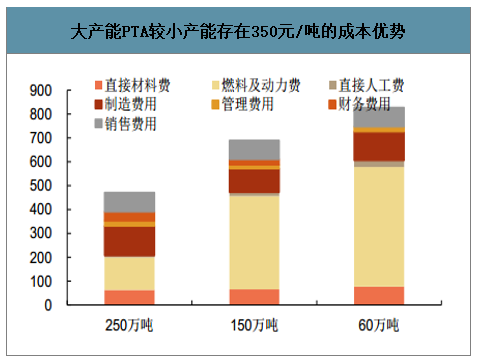

大產(chǎn)能較小產(chǎn)能存在350元/噸的成本優(yōu)勢(shì)。考慮到市場(chǎng)中小產(chǎn)能投產(chǎn)年限較早,折舊、攤銷計(jì)提以及財(cái)務(wù)費(fèi)用存在先期結(jié)束的可能(三者折舊為200元、100元和75元/噸,財(cái)務(wù)費(fèi)用為37/46/97元/噸,攤銷10/7/7元/噸),我們分別將60萬(wàn)噸產(chǎn)能折舊攤銷財(cái)務(wù)費(fèi)扣除、150萬(wàn)噸產(chǎn)能抵扣一半,250萬(wàn)噸產(chǎn)能不予抵扣對(duì)成本進(jìn)行相應(yīng)核減,即使如此,其完全加工成本分別為827、690和470元/噸,三者加工成本差別依然較大。

不同單線產(chǎn)能的PTA裝置加工成本差別較大

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

大產(chǎn)能PTA較小產(chǎn)能存在350元/噸的成本優(yōu)勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

產(chǎn)能投放主要來(lái)自龍頭企業(yè),行業(yè)競(jìng)爭(zhēng)有序,成本為王。PTA行業(yè)歷經(jīng)長(zhǎng)達(dá)5年虧損后,從17年下半年開(kāi)始盈利了景氣復(fù)蘇。PTA集中度提升,CR3有效市場(chǎng)占有率已經(jīng)達(dá)到近50%;歷經(jīng)5年洗牌后,當(dāng)前PTA有效開(kāi)工率已經(jīng)達(dá)到85%以上,下游聚酯產(chǎn)能投放速度維持在6-7%,而PTA在19年新增產(chǎn)能投放較少,供需格局將繼續(xù)優(yōu)化;下游需求穩(wěn)定增長(zhǎng),紡織服裝是人類必須品,在消費(fèi)升級(jí)下需求穩(wěn)定增長(zhǎng);19年上游PX產(chǎn)能大規(guī)模投產(chǎn),進(jìn)口依賴度下降,部分PX利潤(rùn)向下游轉(zhuǎn)移到PTA。但是隨著19年四季度新鳳鳴一期220萬(wàn)噸、中泰石化120萬(wàn)噸和恒力石化第四套PTA250萬(wàn)噸產(chǎn)能投產(chǎn),合計(jì)約600萬(wàn)噸在2019年四季度投產(chǎn),PTA再度進(jìn)入行業(yè)虧損狀態(tài);預(yù)計(jì)在2020年能投產(chǎn)的PTA產(chǎn)能仍在800萬(wàn)噸(有些產(chǎn)能會(huì)推遲),2020年P(guān)TA行業(yè)高成本PTA生產(chǎn)企業(yè)進(jìn)入虧損狀態(tài)幾乎已成定局,但是PTA龍頭企業(yè)憑借較低的加工成本和產(chǎn)業(yè)鏈一體化優(yōu)勢(shì)有望在這一波產(chǎn)能投放周期中獲取一定的利潤(rùn),賺取逆勢(shì)擴(kuò)張的超額利潤(rùn)。

2020年及以后PTA新增產(chǎn)能統(tǒng)計(jì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

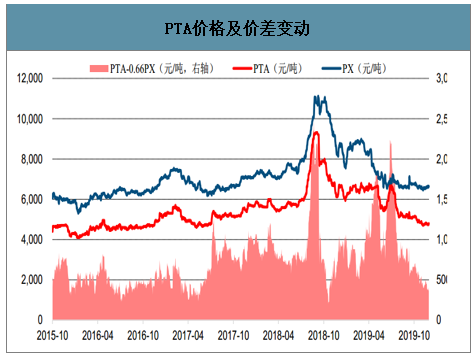

PTA價(jià)格及價(jià)差變動(dòng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國(guó)骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購(gòu)總量、采購(gòu)金額、獲批企業(yè)、競(jìng)爭(zhēng)格局及未來(lái)競(jìng)爭(zhēng)趨勢(shì)分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國(guó)物聯(lián)網(wǎng)行業(yè)概念、市場(chǎng)規(guī)模、企業(yè)競(jìng)爭(zhēng)格局分析:中國(guó)物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動(dòng)“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國(guó)汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國(guó)汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國(guó)彩鋼板行業(yè)發(fā)展歷程、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及趨勢(shì)研判:彩鋼板市場(chǎng)規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動(dòng)增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國(guó)UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:外資壟斷高端賽道,中低端市場(chǎng)競(jìng)爭(zhēng)白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)