一、配合飼料產品概況

飼料,是指能夠提供所需營養素,促進動物生長、生產和健康,且在合理使用下安全、有效的可飼物質。飼料的分類方式繁多,目前主要采取的分類方式多按照營養組分,制作工藝,適用畜種,以及形狀進行分類。按營養組分與適用畜種是目前最為常見的幾種分類方式。

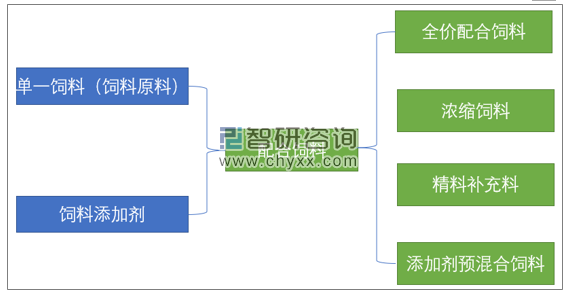

按照飼料組分的構成,可以分為單一飼料(又稱飼料原料)與配合飼料兩種。單一飼料是指以一種動物、植物、微生物和礦物質為來源,經工業化或合成(部分原料可不經過加工),但不屬于飼料添加劑的飼用物質。不同單一飼料與飼料添加劑按照一定配方與生產工藝,即可形成廣義上的配合飼料(又稱配制飼料)。

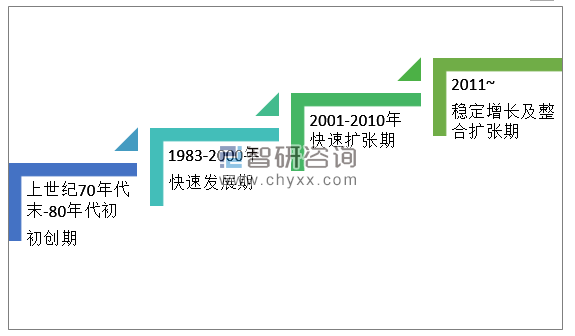

廣義上的配合飼料的生產也被統稱為飼料工業。我國的飼料工業發展起步于上個世紀70年代末,在改革開放的浪潮中迅速發展,在后續的40年中,大致經歷了四個階段:

我國的飼料工業發展四階段示意圖

資料來源:智研咨詢整理

按照相關的國家標準定義,配合飼料是指根據飼養動物的營養需要,將多種飼料原料和飼料添加劑按飼料配方經工業化加工的飼料。產品包括濃縮飼料、精料補充料、全價配合飼料與添加劑預混合飼料四種基本類型。其中添加劑預混合飼料又包括復合預混合飼料、微量元素預混合飼料、維生素預混合飼料三種產品。

配合飼料生產肇始于20世紀初。50年代以后,由于對家畜的氨基酸、維生素和微量元素需要量的了解日益確切,加以抗生素和磺胺類藥物等被作為添加劑納入飼料領域,配合飼料的生產突飛猛進。它的應用先在歐美普及,并很快推廣到亞洲和其他地方。

飼料原料、飼料添加劑與配合飼料關系圖

資料來源:智研咨詢整理

四種基本類型的配合飼料所具有營養組分不同,且具有自身獨特的特點,產品定義與特點主要如下表所示:

配合飼料四種基本類型產品概況

類別 | 定義 | 特點 |

全價配合飼料 | 由能量飼料、蛋白飼料、礦物質飼料、添加劑構成,能夠全面滿足飼喂對象的營養需要,不必另外添加任何營養性物質的配合飼料 | 特點是養分種類齊全;養分數量足夠;養分比例平衡;可直接飼喂動物,無需添加其他組分,主要用于飼喂單胃家畜,是最終的飼料產品。 |

濃縮飼料 | 主要有蛋白質飼料、礦物質飼料和飼料添加劑按一定比例配置的均勻混合物。可以稱為維生素-蛋白質補充料 | 與能量飼料按規定比例配合即可制成全價配合飼料,因此又稱平衡配合料。可以看做是全價配合飼料的組分之一,須加上能量飼料組成全價配合飼料后才能飼喂,不能直接使用。 |

精料補充料 | 為補充以飼喂粗飼料、青飼料、青貯飼料為主的草食性動物的營養,而用多種飼料原料和飼料添加劑按一定比例配制的均勻混合物。 | 用于補充青或粗飼料或青貯飼料不足的養分,主要用于飼喂反芻家畜,營養組分與全價配合飼料基本一致。可組分含量有較大的差別。 |

添加劑預混合飼料 | 由兩種(類)或兩種(類)以上的飼料添加劑加上載體或稀釋劑按配方制成的均勻混合物。 | 主要包括復合預混合飼料、微量元素預混合飼料、維生素預混合飼料,其專業化生產可以簡化配制工藝,提高生產效率。 |

資料來源:智研咨詢整理

四種基本類型產品在飼料工業生產中的主要關系如下圖所示:

配合飼料四種基本類型產品之間的關系

資料來源:智研咨詢整理

值得注意的是,一般意義上所說的配合料往往是指全價配合飼料,而非廣義上的配合飼料,同時由于精料補充料與全價配合料組分相當,因此在一些時候,狹義上的配合料也包括精料補充料(后文的配合飼料主要是指狹義上的配合料即全價配合飼料與精料補充料),配合飼料也是技術要求最高的一種商品飼料。

二、配合飼料產業鏈概況、產品優勢與相關政策分析

1、配合飼料產業鏈概況

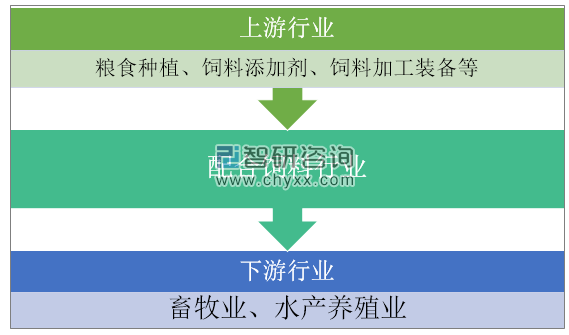

與傳統的散養所利用的泔水、青草、菜葉、純糧等飼料不同,配合飼料產品是典型的工業飼料產品,標準化、規模化、大流通是其最為顯著的特點。行業上游主要是各種糧食作物、維生素等飼料添加劑、以及飼料加工裝備等行業,行業下游主要是畜牧業(不考慮行業中的寵物食品類別)。

配合飼料產業鏈結構

資料來源:智研咨詢整理

配合飼料行業上游原材料中,不同種類的飼料原料成本占比有較為顯著的差距,占比最大的主要是蛋白飼料與能量飼料,飼料添加劑與礦物飼料占比較低,對飼料成本與價格的影響較小。

飼料原料中的蛋白飼料主要包括大豆、豆粕、魚粉等等,對外依存度都較大,菜粕與合成氨基酸具有一定的替代作用,但目前仍不顯著,下游的畜牧業需求中,豬養殖是最為主要的需求,禽類其次,全價配合飼料的需求結構與我國畜牧業養殖結構緊密相關。

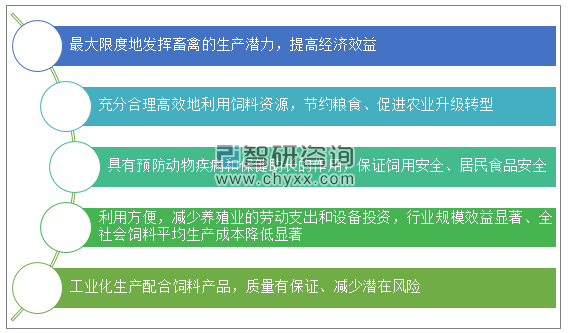

2、配合飼料產品優勢

一般而言,飼料成本占到下游養殖業企業的總成本的70%以上,較高的成本占比使得下游養殖企業與養殖戶對商品飼料的飼料報酬極為敏感。配合飼料的開發需要對特定畜種的習性,各階段生長所需的營養需求有較為深刻的了解,才能生產出促進動物高效生長,同時又能降低飼料生產成本的配方,才能獲得較大競爭優勢,同時飼料產品的經濟運輸半徑也是一個值得注意的因素。

此外由于配合飼料根據特定畜種,不同生產階段、畜種不同營養需求配方制造的特點,相對于散養時的其他非工業化飼料具有極為明顯的優勢。其優越性主要體現在以下幾個方面:

配合飼料的優越性

資料來源:智研咨詢整理

3、配合飼料行業發展理論框架與行業相關政策分析

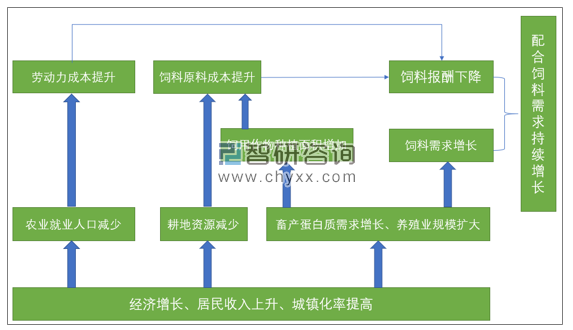

配合飼料行業的發展動力主要來源于兩方面,其技術發展方向也由此決定。配合飼料行業發展主要的動力來源于經濟發展中,居民的蛋白質需求的上升。中國以及全球各國的發展歷史經驗表明,隨著經濟的發展,居民收入上升,飲食的需求由“吃飽”向“吃好”發展,城鎮化率的提升,商品化的蛋白質(肉、蛋、奶)需求將顯著上升,畜產品的需求上升,顯著推升了養殖業養殖規模與飼料的需求,同時也促使農業種植結構由口糧向飼用作物轉化。

此外,隨著養殖業規模的擴大,飼用作物種植面積與飼料原料需求高速增長,由于土地面積有限,工業化與城鎮化進程中占用了大量的土地,而耕地面積顯著減少,養殖業飼料原料成本顯著上升,傳統飼養方式的飼料報酬顯著下降,養殖業也向著集約、高效、規模化發展,同時過剩的農業勞動力向工業就業轉變迅速,勞動力成本持續提升,養殖企業對提高飼料報酬,降低勞動力成本要求提升,配合飼料、精制補充料、以及濃縮飼料產銷規模持續增長。同時,農業資本追求超額收益也是配合飼料行業發展的一個重要原因。

配合飼料行業發展理論框架圖

資料來源:智研咨詢整理

從行業作用來看,飼料工業是我國畜牧業的與水產養殖業持續發展的重要物質基礎,飼料工業對養殖行業而言,是基要行業。飼料工業的發展對于促進我國養殖業的現代化發展,農業產業結構的升級轉型具有重要作用,對于保證糧食安全,實現國家糧食安全戰略也有重大的意義,尤其是在我國人均耕地面積小情況下,促進飼料原料高效利用的配合飼料是政策支持的重點。

行業主要指導政策從產業鏈結構調整,科技技術創新方向等多個方面進行了規劃,在配方飼料方面,《飼料工業“十二五”發展規劃》指出要發展特色飼料產品,對地方典型品種資源、特色養殖模式和特種動物,特色畜產品、水產品生產,研究推廣配套飼料產品,豐富飼料產品種類,拓展飼料工業發展空間。

《全國飼料工業“十三五”發展規劃》則明確提出發展安全高效環保飼料產品,構建精準配方技術體系。以主要畜禽品種為對象,完善動物營養需要、飼料原料營養物質消化利用率動態預測模型。

三、配合飼料發展現狀與前景分析

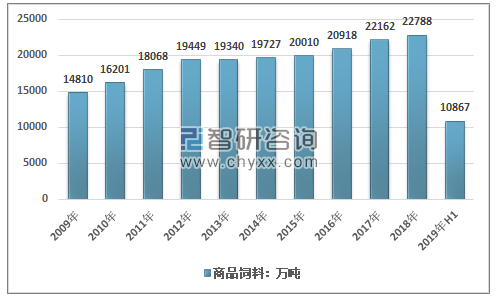

從整個行業的發展來看,我國飼料工業在2011年之后進入穩步發展期,行業直接并購整合加速,產業鏈一體化布局逐漸顯現,飼料行業產銷規模顯著擴大。根據飼料工業協會統計,除2013年受生豬疫情影響商品飼料產量有小幅下降以外,近十年來我國商品飼料產量穩定增長,

2018年國內商品飼料產量約22788萬噸,同比2017年的22161萬噸增長了2.83%,相比2017年小幅提升,增速有所下降,主要是受非洲豬瘟的影響,豬飼料產需下滑,但豬肉產需的下滑在一定程度上提高了其他肉制品的生產的飼料需求。2019年上半年,受非洲豬瘟影響加劇,中國生豬存欄量持續下降,飼料產量也出現了一定的下降,2019年上半年,中國商品飼料產量同比下降0.9%但值得注意的是,配合飼料依然呈現出正增長態勢,上半年同比增長0.9%。

2009-2018年上半年中國商品飼料行業產量統計情況

資料來源:中國飼料工業協會

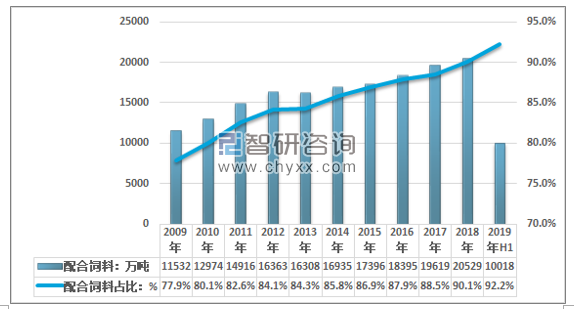

從其產量來看,配合飼料產量增長穩定,占商品飼料生產總量比重持續增長,2019年上半年已經達到了92.2%,預計全年這一比重仍將有一定的提升空間。

2009-2019年上半年中國商品飼料與配合飼料產量占比走勢

資料來源:飼料工業協會、智研咨詢整理

按照統計,2019年商品飼料三大類產品另外兩大類出現明顯的下降,2019年上半年濃縮飼料商品量達到590萬噸,同比下降13.6%;添加劑預混合飼料259萬噸、同比下降9.1%。濃縮飼料、添加劑預混合飼料與配合飼料的市場表現差異顯著,一方面是飼料企業產業鏈布局持續完善,養殖規模持續擴大,濃縮飼料與添加劑預混合飼料自身用量增長,另一方面,則是中小規模養殖場生豬存欄量顯著減少,飼料需求減少,使用濃縮飼料再配制的經濟效益降低,直接使用配合料更加方便靈活,對濃縮飼料需求減少,對配合飼料需求保持相對穩定的增長。

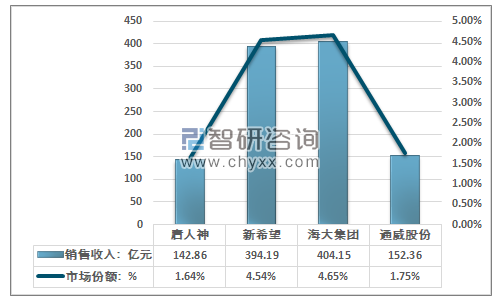

從競爭格局來看,2011年我國就已經成為全球飼料總產量最大的國家,但總體是大而不強,行業市場集中度低,市場競爭激烈,產品種類相對較少,行業經營效益與技術水平都有待提升。

2018年我國飼料行業主要企業飼料業務收入及市場份額分析

資料來源:公司公告、飼料工業協會、智研咨詢整理

從行業的發展前景來看,中國的GDP在未來保持穩定增長態勢不會改變,全面小康社會建成,居民收入的持續增長,區域經濟結構調整,都將促使居民在日常生活飲食與餐飲消費中對蛋白質的需求增長,目前我國人均肉類消費量低于世界平均水平和發達國家,養殖業規模仍有穩定提升的空間。考慮到產業鏈一體化與養殖業尤其是生豬養殖行業的規模化程度提升,將顯著提升工業飼料的普及率,配合飼料的需求仍將持續穩定的增長。此外,現代養殖模式的發展使得養殖行業內部各環節細分專業化程度提升,各環節對專業化分階段的配合飼料需求仍將持續增長。從遠景來看,低蛋白原料配方的配合飼料有望在“十四五”期間獲得快速成長的機會,配合飼料行業技術壁壘將持續提升。

四、配合飼料行業2020年發展展望

從2019年中國養殖業與飼料行業發展現狀來看,2020年中國的配合飼料以及飼料行業重點發展趨勢主要如下所示:

2020年中國配合飼料行業重點發展趨勢

資料來源:智研咨詢整理

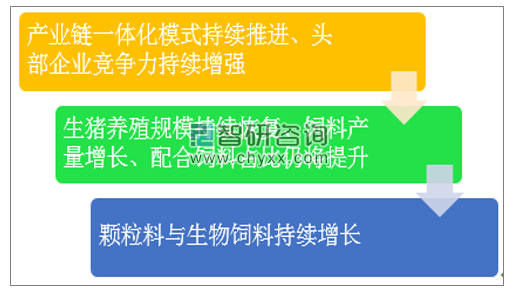

一、產業鏈一體化模式持續推進、頭部企業競爭力持續增強

養殖規模化不僅是畜牧業現代化的重要標志,而且對穩定生產波動具有重要意義。從幾個構建了現代農業體系的發達國家歷史經驗來看,規模化養殖是穩定市場價格,促進養殖業產業效益提升的重要因素,同時也是實施標準化生產、提高畜產品質量、提升食品安全水平的必要基礎。但不同國家的規模化養殖體系有一定的區別。

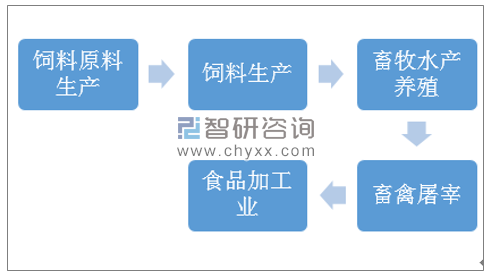

《全國飼料工業“十三五”發展規劃》明確指出,要推動飼料行業企業的全產業鏈發展,鼓勵飼料企業積極參與構建現代農業產業體系,向飼料原料生產、畜牧水產養殖、畜禽屠宰、食品加工等領域延伸發展。

飼料行業全產業鏈結構

資料來源:智研咨詢整理

2016年以來,飼料業、養殖業相互滲透,融合發展,大型企業前期投資布局的產能呈現釋放性增長。產業鏈一體化企業畜產品占比顯著提升。但中國的畜牧業規模龐大,區域性顯著,行業市場集中度較低,在2016-2019年之間,行業內頭部企業主要完成了全產業鏈主要環節的人才梯隊構建,商業與管理模式的探索,以及自身規模化養殖模式的構建,大面積的鋪開仍需要一定的時間。2019年的非洲豬瘟使得具有更好的防控措施,飼料來源穩定、質量可控的大規模養殖企業出欄量占比顯著增長,不少企業逆勢擴張,市場集中顯著提升。預計2020年頭部企業的競爭優勢將更加顯著,市場競爭力持續增強。

二、生豬養殖規模持續恢復、飼料產量增長、配合飼料占比仍將提升

農業部發布的數據顯示,2019年中國10月份,能繁母豬存欄環比增長0.6%,11月份生豬存欄環比增長2%,能繁母豬存欄環比增長4%,同時農業部還出臺了眾多政策支持生豬養殖產能的恢復,在高利潤和政策支持的驅動下,2020年生豬養殖規模大概率持續恢復,在正常的生產條件下,2020年上半年預計全國生豬存欄量回升至相對正常的水平,下半年生豬出欄量逐步增加,飼料的需求將逐步上升,中小規模的養殖企業大規模補欄將出現在一季度,飼料需求持續增長,商品化飼料產量也將持續上升。

分產品種類來看,配合飼料保持增長的概率最大,濃縮飼料仍有可能小幅下降。從歷史的經驗來看,在2013年飼料行業已經漸進飽和的產業大背景下,2013-2018年飼料產量近5個百分點的增長普遍高于行業對飼料產量增長邏輯判斷,與飼料工業相關規劃(預期的2020年2.2億噸在2018年實現)。

其背后的主要邏輯則是近年來養殖結構與養殖模式的變化,特別是養殖業全產業鏈各類政策助推養殖業規模化養殖與標準化養殖程度不斷提升,特別是規模化進程加快助推配合飼料比重不斷提高。此外,產業一體化發展和經營模式的變革不斷助推商品飼料的增長。在生豬產能恢復,養殖業規模化程度上升,產業鏈一體化的推動下,預計2020年配合飼料仍將持續增長。但濃縮飼料方面,由于中小企業的養殖情況存在一定的不確定性,且飼料企業自身養殖規模的擴大,也將提升自身對濃縮飼料的需求,濃縮飼料的商品量增長較為乏力。

三、顆粒料與生物飼料有望持續增長

飼料產品形態根據形態可以分為粉狀料、顆粒料和膨化料,粉狀料的采食量較高,便于養殖場開展保健預防,但浪費較大;顆粒料由于經過調制和擠壓,相對提高了飼料的消化利用率,減少浪費,并在運輸保存方面具有一定優勢,膨化料的消化吸收利用率最高,但設備投資大,多適用于生產附加值較高的飼料。未來配合飼料有望以更低的成本,更為廣泛的普適性與安全性而獲得持續增長的動力,尤其是隨著國家在2020年推動飼料用抗生素的減量,飼料的運輸保存要求也將持續提升,這將有利于顆粒料的持續增長。

同時飼料用抗生素的減量也將進一步推動生物飼料的需求增長,目前生物飼料技術發展迅速,飼用微生物、酶制劑等產品種類不斷增加、功能不斷拓展,在促進飼用抗生素減量使用、飼料資源高效利用、糞污減量排放等方面展現出巨大潛力,隨著抗生素的減量,生物飼料原料將持續高速增長,飼料行業技術競爭壓力也會有所增加。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國配合飼料行業市場研究分析及產業趨勢研判報告

《2026-2032年中國配合飼料行業市場研究分析及產業趨勢研判報告》共十二章,包含2026-2032年配合飼料行業發展及投資前景預測分析,2026-2032年中國配合飼料行業投資風險分析,2026-2032年中國配合飼料行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢