磷肥以磷為主要養(yǎng)分的肥料。磷是重要的作物營(yíng)養(yǎng)元素,對(duì)植物細(xì)胞的生長(zhǎng)和分裂都有重要的作用。磷肥是重要的化肥之一

磷肥按照磷含量的高低可以分類低濃度磷肥和高濃度磷肥。低濃度磷肥是較早應(yīng)用的磷肥,主要包括過磷酸鈣(SSP)和鈣鎂磷肥(FCMP)兩類。高濃度磷肥是指五氧化二磷(P 2 O 5 )含量在 20%以上的磷肥,包括磷酸一銨(MAP)、磷酸二銨(DAP)、重鈣(TSP)、硝酸磷肥(NP)等。高濃度磷肥主要應(yīng)用于谷物、大豆和油菜等作物。

磷肥主要分類

資料來源:智研咨詢整理

1、磷肥行業(yè)政策

政策法規(guī)名稱 | 發(fā)布單位 | 施行時(shí)間 | 主要內(nèi)容 |

《到 2020 年化肥施用量零增長(zhǎng)行動(dòng)方案》 | 農(nóng)業(yè)部 | 2015 年 2 月 | 到 2020 年,初步建立科學(xué)施肥管理和技術(shù)體系,科學(xué)施肥水平明顯提升。2015 年到 2019年,逐步將化肥使用量年增長(zhǎng)率控制在 1%以 內(nèi);力爭(zhēng)到 2020 年,主要農(nóng)作物化肥使用量實(shí)現(xiàn)零增長(zhǎng) |

《關(guān)于推進(jìn)化肥行業(yè)轉(zhuǎn)型發(fā)展的指導(dǎo)意見》 | 工信部 | 2015 年 7 月 | 到2020年,磷肥產(chǎn)能2400萬噸,產(chǎn)能利用率提升至79%。提高中低品位磷礦資源開發(fā)利用水平。所有磷銨企業(yè)能源消耗水平達(dá)到《磷酸一銨、磷酸二銨和工業(yè)硫酸單位產(chǎn)品能源消耗限額》要求。提升磷石膏開發(fā)利用水平,到2020年,磷石膏綜合利用量從目前年產(chǎn)生量的30%提高到50%。 |

《加快轉(zhuǎn)變農(nóng)業(yè)發(fā)展方式的意見》 | 國(guó)務(wù)院 辦公廳 | 2015 年 8 月 | 堅(jiān)持化肥減量提效、農(nóng)藥減量控害,建立健全激勵(lì)機(jī)制,力爭(zhēng)到 2020 年,化肥、農(nóng)藥使用量實(shí)現(xiàn)零增長(zhǎng),利用率提高到 40%以上。 |

《關(guān)于對(duì)化肥恢復(fù)征收增值稅政策的通知》 | 財(cái)政部、海關(guān)總 署、國(guó)家稅務(wù)總局 | 2015 年 8 月 | 自 2015 年 9 月 1 日起,對(duì)納稅人銷售和進(jìn)口化肥統(tǒng)一按 13%稅率征收國(guó)內(nèi)環(huán)節(jié)和進(jìn)口環(huán)節(jié)增值稅。。 |

《關(guān)于對(duì)化肥恢復(fù)征收增值稅政策的補(bǔ)充通知》 | 財(cái)政部、 國(guó)家稅 務(wù)總局 | 2015年8 月 | 自 2015 年 9 月 1 日起至 2016 年 6 月 30 日,對(duì)增值稅一般納稅人銷售的庫(kù)存化肥,允許選擇按照簡(jiǎn)易計(jì)稅方法依照 3%征收率征收增值稅 |

《化肥淡季商業(yè)儲(chǔ)備管理辦法(2016 年修訂)》(征求意見稿) | 國(guó)家發(fā)改委、財(cái)政部 | 2016 年5 月 | 規(guī)范化肥經(jīng)營(yíng)企業(yè)做好淡季商業(yè)儲(chǔ)備工作,緩解化肥常年生產(chǎn)、季節(jié)使用的矛盾 |

《2017 年關(guān)稅調(diào)整方案》 | 國(guó)務(wù)院關(guān)稅稅則委員會(huì) | 自 2017 年 1 月 1 日起,取消磷酸一銨、磷酸二銨等產(chǎn)品出口暫定關(guān)稅、降低三元復(fù)合肥出口關(guān)稅為 20%等 | |

《關(guān)于深入推進(jìn)農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革加快培育農(nóng)業(yè)農(nóng)村發(fā)展新動(dòng)能的若干意見 | 國(guó)務(wù)院 | 2016 年 12 月 | 深入推進(jìn)化肥農(nóng)藥零增長(zhǎng)行動(dòng),開展有機(jī)肥替代化肥試點(diǎn),促進(jìn)農(nóng)業(yè)節(jié)本增效 |

《關(guān)于簡(jiǎn)并增值稅稅率有關(guān)政策的通知》(財(cái)稅〔2017〕37 號(hào)) | 財(cái)政部、稅務(wù)總局 | 2017 年 6 月 | 自 2017 年 7 月 1 日起,納稅人銷售或者進(jìn)口化肥的稅率調(diào)整為 11% |

《2019年政府工作報(bào)告》 | 國(guó)務(wù)院、國(guó)家稅務(wù)總局 | 2019年4月1日 | 從2019年4月1日起,將化肥行業(yè)現(xiàn)行10%的稅率降至9%。 |

中華人民共和國(guó)工業(yè)和信息化部發(fā)布公告2019年第13號(hào) | 工業(yè)和信息化部 | 2019年11月15日 | 自公告發(fā)布之日起廢止《磷銨行業(yè)準(zhǔn)入條件》(工業(yè)和信息化部公告2011年第31號(hào))等26個(gè)原材料工業(yè)行業(yè)規(guī)范(準(zhǔn)入)條件管理相關(guān)文件。 |

資料來源:智研咨詢整理

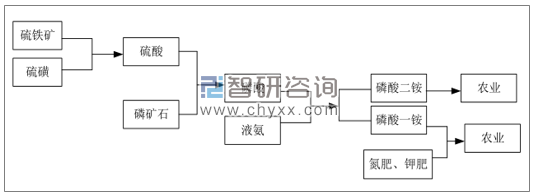

2、磷肥行業(yè)產(chǎn)業(yè)鏈

磷肥主要指磷酸一銨和磷酸二銨,磷肥的生產(chǎn)原材料是磷酸和液氨。磷酸的生產(chǎn)原材料主要是磷礦石和硫磺。上游硫磺、硫鐵礦、硫酸、磷礦石的供給會(huì)直接影響磷酸的生產(chǎn)成本,進(jìn)而進(jìn)一步傳導(dǎo)到磷肥生產(chǎn)成本上。此外液氨的成本會(huì)直接影響到磷肥的價(jià)格。

磷肥行業(yè)產(chǎn)業(yè)鏈

資料來源:公開資料整理

磷肥的生產(chǎn)過程中會(huì)產(chǎn)生廢水、廢氣及固體廢物,企業(yè)經(jīng)營(yíng)須遵守項(xiàng)有關(guān)空氣、水質(zhì)、固廢處理、公眾健康安全的環(huán)保法律法規(guī),并接受國(guó)家有關(guān)環(huán)保部門的檢查。隨著近年來國(guó)家環(huán)保要求的趨嚴(yán),許多小型磷肥生產(chǎn)企業(yè)因?yàn)榄h(huán)保不達(dá)標(biāo)而被迫關(guān)停,不少大型磷肥企業(yè)也面臨“先整頓再生產(chǎn)”的局面,使得國(guó)內(nèi)磷肥企業(yè)的生產(chǎn)成本上升。

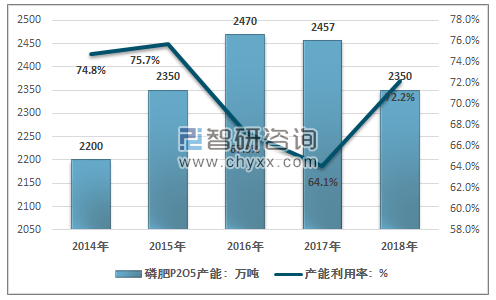

3、磷肥行業(yè)生產(chǎn)情況

2018年全國(guó)磷肥行業(yè)總產(chǎn)能降至2353萬噸,其中包括閑置產(chǎn)能88萬噸,磷肥行業(yè)產(chǎn)能利用率為72.2%。

2014-2018年磷肥行業(yè)產(chǎn)能及產(chǎn)能利用率情況

資料來源:中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)、智研咨詢整理

近幾年,我國(guó)磷肥產(chǎn)量呈現(xiàn)波動(dòng)變化趨勢(shì)。2018年,我國(guó)磷肥產(chǎn)量為1696.3萬噸,較上年同比下降0.9%。

從磷肥的產(chǎn)量來看,根據(jù)中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2014-2018年我國(guó)磷肥產(chǎn)量呈現(xiàn)波動(dòng)變化趨勢(shì)。2018年,我國(guó)磷肥產(chǎn)量?jī)H為1696.3萬噸,較上年實(shí)現(xiàn)較小幅度的下降,同比下降0.9%。

2014-2018年我國(guó)磷肥產(chǎn)量情況

資料來源:中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)、智研咨詢整理

其中高濃度磷肥產(chǎn)量1610.1萬噸,占比94.9%,低濃度磷肥,過磷酸鈣(SSP)和鈣鎂磷肥(FCMP)等產(chǎn)量86.3萬噸,占比5.1%。

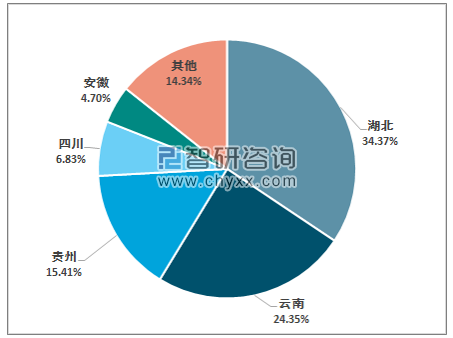

從磷肥的生產(chǎn)區(qū)域來看,2018年,我國(guó)磷肥的主要生產(chǎn)地為湖北、云南和貴州、四川、安徽,這五個(gè)省份總產(chǎn)量占比達(dá)到85.7%。其中湖北省磷肥產(chǎn)達(dá)583.0萬噸,位居全國(guó)第一,其次為云南省產(chǎn)量達(dá)413.1萬噸。

2018年我國(guó)磷肥產(chǎn)量分布區(qū)域圖

資料來源:中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)、智研咨詢整理

4、磷肥需求情況分析

全球磷肥需求

全球磷肥需求量在3500萬噸左右,中國(guó)、印度、巴西和美國(guó)是主要的磷肥消費(fèi)國(guó),上述四國(guó)合計(jì)消費(fèi)量超過全球消費(fèi)量的 67%。我國(guó)每年的磷肥施用量在 800萬噸左右,約占全球磷肥總需求的四份之一。印度全年總的磷肥總需求在 500 到 600 萬噸,其中僅磷酸二銨產(chǎn)能與需求的缺口就有 300 萬噸左右。巴西全年磷肥消費(fèi)量 300 萬噸左右,其國(guó)內(nèi)產(chǎn)能僅能滿足大約三分之一的需求,其大部分磷肥靠進(jìn)口。北美地區(qū)磷肥消費(fèi)量約 380 萬噸。

全球人口數(shù)量預(yù)計(jì)將于 2030年達(dá)到 86 億人,2050 年達(dá)到 98 億人,2100 年達(dá)到 112 億人。在人口持續(xù)增長(zhǎng)的同時(shí),全球耕地的面積也持續(xù)提升,根據(jù)世界銀行的統(tǒng)計(jì)數(shù)據(jù)進(jìn)行測(cè)算,全球208 個(gè)主要國(guó)家及地區(qū)的耕地總面積從 2009 年開始進(jìn)入逐漸增長(zhǎng)階段,至 2015年耕地面積增長(zhǎng)了 2.38%,復(fù)合增速達(dá)到 0.34%將較大拉動(dòng)其對(duì)于磷肥的需求。龐大的糧食需求和持續(xù)增長(zhǎng)的耕地面積對(duì)磷肥的需求具有較強(qiáng)的支撐作用。

此外,農(nóng)產(chǎn)品價(jià)格的上漲帶來提升了農(nóng)業(yè)的利潤(rùn)空間,拉升了農(nóng)民增產(chǎn)的積極性,進(jìn)一步促進(jìn)了磷肥需求的提升。

中國(guó)磷肥需求

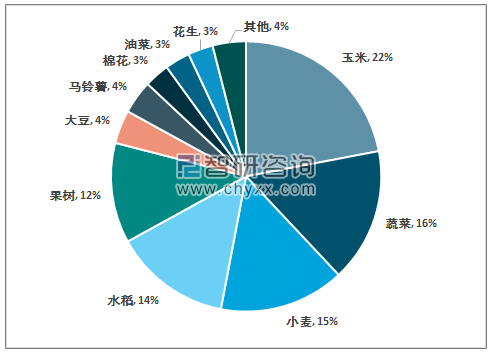

我國(guó)磷肥絕大部分用于農(nóng)業(yè)消費(fèi),其中 90%以上用在種植領(lǐng)域。水稻、玉米、小麥、蔬菜是我國(guó)磷肥施用的主要作物。

主要作物磷肥施用情況

資料來源:中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)、智研咨詢整理

根據(jù)智研咨詢發(fā)布的《2020-2026年中國(guó)磷肥制造行業(yè)產(chǎn)業(yè)運(yùn)營(yíng)現(xiàn)狀及發(fā)展前景分析報(bào)告》,我國(guó)磷肥施用量經(jīng)歷了多年增長(zhǎng),從 2015 年開始呈現(xiàn)微幅下降趨勢(shì)。近幾年,我國(guó)的磷肥施用量呈減少趨勢(shì)。2018年,中國(guó)磷肥施用量降至728.88萬噸,同比下降8.6%。

2010-2018年我國(guó)磷肥施用量情況

資料來源:國(guó)家統(tǒng)計(jì)局、、智研咨詢整理

我國(guó)磷肥消費(fèi)最多的省份為河南省,磷肥施用量達(dá)96.35萬噸,占比13%;其次為新疆,施用量達(dá)65.14萬噸,占比9%。

2018年我國(guó)磷肥施用量分布區(qū)域圖

資料來源:國(guó)家統(tǒng)計(jì)局、智研咨詢整理

5、行業(yè)領(lǐng)先企業(yè)排名

根據(jù)中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)提供的數(shù)據(jù),2018 年磷肥生產(chǎn)前十大企業(yè)折純產(chǎn)量達(dá)1073.7萬噸,占比達(dá)63%。

磷肥折純產(chǎn)量前十企業(yè)排名

排名 | 企業(yè)名稱 |

1 | 云天化集團(tuán)股份有限公司 |

2 | 貴州開磷(集團(tuán))有限責(zé)任公司 |

3 | 甕福(集團(tuán))有限責(zé)任公司 |

4 | 湖北新洋豐肥業(yè)股份有限責(zé)任公司 |

5 | 湖北祥云(集團(tuán))化工股份有限公司 |

6 | 湖北宜化集團(tuán)有限責(zé)任公司 |

7 | 云南祥豐化肥股份有限公司 |

8 | 銅陵化學(xué)工業(yè)集團(tuán)有限公司 |

9 | 湖北三寧化工股份有限公司 |

10 | 安徽省司爾特肥業(yè)有限公司 |

資料來源:中國(guó)磷復(fù)肥工業(yè)協(xié)會(huì)、智研咨詢整理

6、我國(guó)磷肥行業(yè)的未來發(fā)展趨勢(shì)

資料來源:智研咨詢整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)磷肥行業(yè)市場(chǎng)行情監(jiān)測(cè)及發(fā)展趨勢(shì)分析報(bào)告

《2026-2032年中國(guó)磷肥行業(yè)市場(chǎng)行情監(jiān)測(cè)及發(fā)展趨勢(shì)分析報(bào)告》共十三章,包含2021-2025年中國(guó)磷礦資源與磷肥工業(yè)運(yùn)行態(tài)勢(shì)分析, 2026-2032年中國(guó)磷肥產(chǎn)業(yè)運(yùn)行趨勢(shì)預(yù)測(cè)分析, 2026-2032年中國(guó)磷肥產(chǎn)業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)磷肥供需和進(jìn)出口現(xiàn)狀分析,上游成本增長(zhǎng)行業(yè)承壓,下游需求下行企業(yè)增收不增利[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中國(guó)磷肥行業(yè)產(chǎn)業(yè)鏈分析:磷肥產(chǎn)量逐漸回升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)