金融信息化是構(gòu)建在由通信網(wǎng)絡(luò)、計(jì)算機(jī)、信息資源和人力資源四要素組成的國(guó)家信息基礎(chǔ)框架之上,由具有統(tǒng)一技術(shù)標(biāo)準(zhǔn),通過不同速率傳送數(shù)據(jù)、語(yǔ)音、圖形圖像、視頻影像的綜合信息網(wǎng)絡(luò)。

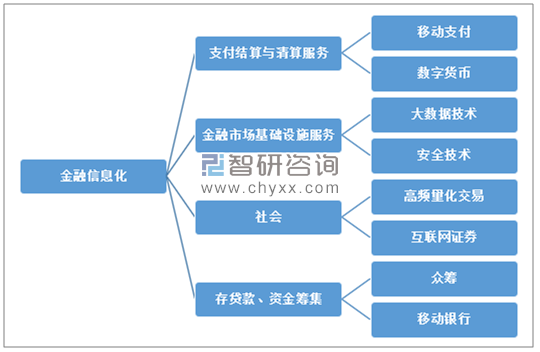

我國(guó)金融信息化應(yīng)用行業(yè)主要集中在銀行、保險(xiǎn)以及證券領(lǐng)域,細(xì)分領(lǐng)域包括支付結(jié)算與清算服務(wù)、金融市場(chǎng)基礎(chǔ)設(shè)施服務(wù)、社會(huì)消費(fèi)者服務(wù)以及存貸款服務(wù)等。

我國(guó)金融信息化應(yīng)用領(lǐng)域

資料來源:智研咨詢整理

我國(guó)金融信息化的發(fā)展主要經(jīng)歷了三個(gè)階段。從金融電子化發(fā)展階段到互聯(lián)網(wǎng)金融階段,我國(guó)金融信息化從辦公市場(chǎng)轉(zhuǎn)向了終端市場(chǎng),央行《金融科技(FinTech)發(fā)展規(guī)劃(2019-2021年)》的發(fā)布則是將我國(guó)金融信息化帶進(jìn)了第三階段。

中國(guó)金融信息化行業(yè)發(fā)展階段

發(fā)展階段 | 標(biāo)志 | 內(nèi)涵 | 代表性產(chǎn)品或業(yè)務(wù) |

第一階段 | 金融電子化 | 利用軟硬件實(shí)現(xiàn)辦公的電子化,提升業(yè)務(wù)處理效率 | 核心交易系統(tǒng)、賬務(wù)系統(tǒng)、信貸系統(tǒng) |

第二階段 | 互聯(lián)網(wǎng)金融 | 利用互聯(lián)網(wǎng)對(duì)接金融的資產(chǎn)端-交易端-支付端-資金端,實(shí)現(xiàn)渠道網(wǎng)絡(luò)化 | 網(wǎng)上銀行、互聯(lián)網(wǎng)理財(cái)、P2P、移動(dòng)支付 |

第三階段 | 金融科技 | 利用前沿技術(shù)變革業(yè)務(wù)流程,推動(dòng)業(yè)務(wù)創(chuàng)新,突出在大規(guī)模場(chǎng)景下的自動(dòng)化和精細(xì)化運(yùn)作 | 大數(shù)據(jù)征信、智能投顧、風(fēng)險(xiǎn)定價(jià)、量化投資、數(shù)字貨幣 |

資料來源:智研咨詢整理

金融產(chǎn)業(yè)作為全球各個(gè)國(guó)家和地區(qū)重點(diǎn)發(fā)展領(lǐng)域,是國(guó)家經(jīng)濟(jì)快速發(fā)展的核心因素之一。我國(guó)近幾年關(guān)于金融領(lǐng)域的政策頻繁落地,有效規(guī)范了國(guó)內(nèi)金融市場(chǎng)的良好發(fā)展以及金融IT市場(chǎng)的擴(kuò)容。

另一方面,科創(chuàng)板的開啟與現(xiàn)有主板、中小版、新三板市場(chǎng)管理系統(tǒng)存在差別,有望帶動(dòng)新一輪證券市場(chǎng)的金融信息化更新升級(jí)需求。

中國(guó)金融信息化相關(guān)政策統(tǒng)計(jì)

時(shí)間 | 發(fā)布機(jī)構(gòu) | 相關(guān)文件 | 具體內(nèi)容 |

2018.6 | 銀保監(jiān)會(huì) | 《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》 | “資管新規(guī)”為各類資產(chǎn)管理產(chǎn)品的統(tǒng)一監(jiān)管標(biāo)準(zhǔn),要求“主營(yíng)業(yè)務(wù)不包括資管業(yè)務(wù)的金融機(jī)構(gòu)應(yīng)當(dāng)設(shè)立子公司開展資管業(yè)務(wù)”。 |

2018.9 | 銀保監(jiān)會(huì) | 《商業(yè)銀行理財(cái)業(yè)務(wù)監(jiān)督管理辦法》 | “理財(cái)新規(guī)”為“資管新規(guī)”的配套實(shí)施細(xì)則,銀行自身開展理財(cái)業(yè)務(wù)需同時(shí)遵守“資管新規(guī)”和“理財(cái)新規(guī)”,“理財(cái)新規(guī)”進(jìn)一步規(guī)定“商業(yè)銀行應(yīng)當(dāng)通過具有獨(dú)立法人地位的子公司開展理財(cái)業(yè)務(wù)”。 |

2018.12 | 銀保監(jiān)會(huì) | 《商業(yè)銀行理財(cái)子公司管理辦法》、《理財(cái)子公司管理辦法》 | 為“理財(cái)新規(guī)”的配套制度,鼓勵(lì)商業(yè)銀行設(shè)立理財(cái)子公司開展資管業(yè)務(wù),有利于強(qiáng)化銀行理財(cái)業(yè)務(wù)風(fēng)險(xiǎn)隔離。 |

2019.1 | 中國(guó)證監(jiān)會(huì) | 《科創(chuàng)板首次公開發(fā)行股票注冊(cè)管理辦法(試行)》、《科創(chuàng)板上市公司持續(xù)監(jiān)管辦法(試行)》 | 發(fā)行人是依法設(shè)立且持續(xù)經(jīng)營(yíng)3年以上的股份有限公司,具備健全且運(yùn)行良好的組織機(jī)構(gòu),相關(guān)機(jī)構(gòu)和人員能夠依法履行職責(zé)。 |

2019.2 | 工信部 | 關(guān)于加強(qiáng)綠色詩(shī)句中心建設(shè)的指導(dǎo)意見 | 推薦構(gòu)建新一代信息基礎(chǔ)建設(shè)設(shè)施 |

2019.3 | 央行 | 中國(guó)人民銀行金融科技委員會(huì)召開2019年第一次會(huì)議 | 推進(jìn)新一代信息技術(shù)在金融領(lǐng)域的應(yīng)用 |

2019.7 | 國(guó)務(wù)院 | 關(guān)于加快推進(jìn)社會(huì)信用體系建設(shè),構(gòu)建以信用為基礎(chǔ)的新型監(jiān)管機(jī)制的指導(dǎo)意見 | 充分運(yùn)用新一代信息計(jì)劃,實(shí)現(xiàn)信用監(jiān)管的數(shù)據(jù)可對(duì)比、過程可追溯、問題可監(jiān)測(cè) |

資料來源:智研咨詢整理

我國(guó)金融信息化近些年保持了良好的增長(zhǎng)趨勢(shì),2018年全國(guó)金融信息化市場(chǎng)規(guī)模突破2000億元,相比2017年的1864億元,增長(zhǎng)了9.17%,達(dá)到2035億元。

2011-2018年中國(guó)金融信息化市場(chǎng)規(guī)模

資料來源:智研咨詢整理

我國(guó)金融市場(chǎng)與國(guó)外資本國(guó)家存在明顯差異,國(guó)內(nèi)金融市場(chǎng)主要以政策指導(dǎo)為主,資金管理主體、終端消費(fèi)市場(chǎng)結(jié)構(gòu)的影響,國(guó)內(nèi)銀行業(yè)市場(chǎng)規(guī)模明顯高于保險(xiǎn)業(yè)和證券市場(chǎng)。促使國(guó)內(nèi)銀行業(yè)在金融信息化市場(chǎng)的占比達(dá)到69.24%。

2018年中國(guó)金融信息化應(yīng)用格局

資料來源:智研咨詢整理

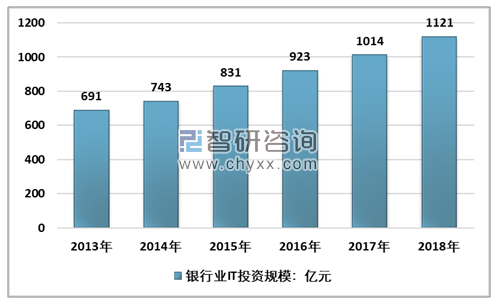

根據(jù)智研咨詢發(fā)布的《2020-2026年中國(guó)金融信息化行業(yè)市場(chǎng)運(yùn)行格局及發(fā)展戰(zhàn)略研究報(bào)告》數(shù)據(jù)顯示:2013年至今,國(guó)內(nèi)銀行業(yè)IT投資規(guī)模一直保持在10%左右的增速增長(zhǎng),2018年全國(guó)銀行業(yè)IT投資規(guī)模約為1121億元,同比增長(zhǎng)10.55%。

2013-2018年中國(guó)銀行業(yè)IT投資規(guī)模走勢(shì)圖

資料來源:IDC、智研咨詢整理

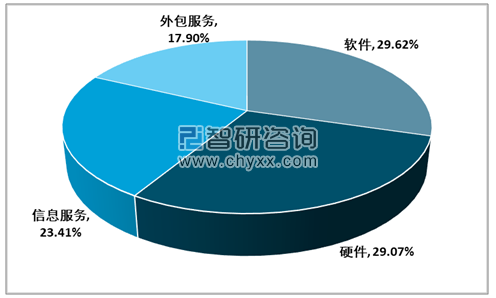

目前,國(guó)內(nèi)金融信息化產(chǎn)業(yè)主要以硬件設(shè)備和軟件為主,包括銀行、保險(xiǎn)以及證券市場(chǎng)的終端設(shè)備、以及線上交易系統(tǒng)等。服務(wù)領(lǐng)域受監(jiān)管限制尚未得到規(guī)模化開展。

2018年中國(guó)金融信息化產(chǎn)品結(jié)構(gòu)占比

資料來源:智研咨詢整理

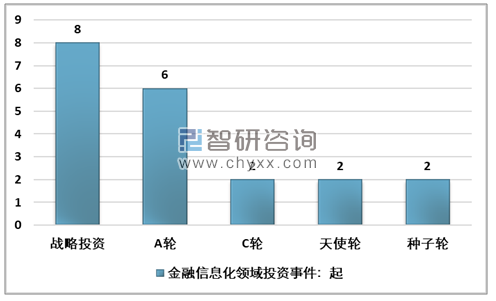

在資本市場(chǎng),國(guó)內(nèi)金融信息化投融資單個(gè)項(xiàng)目金額呈現(xiàn)出放大趨勢(shì)。2019年12月,金融信息化投融資事件20起,較上月減少1起。投融資金額22.83億元,環(huán)比增加54.4%。從投融資輪次來看,戰(zhàn)略投資事件最多共計(jì)8起,A輪投融資事件6起,C輪、天使輪、種子輪投融資事件各2起。

2019年12月全國(guó)金融信息化投融資案例數(shù)統(tǒng)計(jì)

資料來源:智研咨詢整理

國(guó)內(nèi)金融信息化行業(yè)市場(chǎng)集中度較低,不存在全領(lǐng)域具備絕對(duì)競(jìng)爭(zhēng)優(yōu)勢(shì)的龍頭企業(yè)。國(guó)內(nèi)金融IT企業(yè)主要分為國(guó)際綜合服務(wù)廠商、國(guó)內(nèi)綜合服務(wù)廠商、細(xì)分領(lǐng)域服務(wù)商以及區(qū)域服務(wù)商。

國(guó)內(nèi)金融IT廠商分類

類別 | 特點(diǎn) | 競(jìng)爭(zhēng)優(yōu)勢(shì) | 代表廠商 |

國(guó)際品牌綜合服務(wù)商 | 擁有國(guó)際品牌知名度,規(guī)模大 | 規(guī)模較大,綜合技術(shù)實(shí)力強(qiáng),擁有品牌優(yōu)勢(shì)和成熟的服務(wù)標(biāo)準(zhǔn)及管理規(guī)范 | IBM、 HP、 SAP |

全國(guó)性綜合服務(wù)商 | 業(yè)務(wù)范圍涵蓋金融IT服務(wù)的全部領(lǐng)域,可提供一站式IT綜合解決方案,經(jīng)營(yíng)區(qū)域覆蓋全國(guó) | 全國(guó)性市場(chǎng)布局,行業(yè)經(jīng)驗(yàn)豐富,綜合的解決方案提供能力,收費(fèi)較國(guó)際品牌低 | 高偉達(dá)、 神州信息、 宇信科技、 先進(jìn)數(shù)通 |

細(xì)分領(lǐng)域服務(wù)商 | 業(yè)務(wù)聚焦于某一類或幾類業(yè)務(wù) | 細(xì)分領(lǐng)域?qū)I(yè)經(jīng)驗(yàn)豐富,綜合性價(jià)比較高 | 長(zhǎng)亮科技、 安碩科技、 科藍(lán)軟件 |

區(qū)域型服務(wù)商 | 業(yè)務(wù)集中于某一特定區(qū)域 | 特定區(qū)域的市場(chǎng)占有率較高,性價(jià)比較高 | 天璣科技 |

資料來源:智研咨詢整理

2019年8月,中國(guó)人民銀行印發(fā)《金融科技(FinTech)發(fā)展規(guī)劃(2019-2021年)》。提出了國(guó)內(nèi)未來金融科技市場(chǎng)的發(fā)展方向和具體內(nèi)容,為國(guó)內(nèi)的金融信息化行業(yè)發(fā)展提供了明確的指引。

隨著國(guó)內(nèi)居民收入水平的不斷提升,居民投資、理財(cái)需求已經(jīng)大幅擴(kuò)張,尤其在經(jīng)濟(jì)更加發(fā)達(dá)的東部沿海地區(qū),傳統(tǒng)金融服務(wù)已經(jīng)難以滿足現(xiàn)階段的市場(chǎng)需求。賦能金融服務(wù)提質(zhì)增效作為此次規(guī)劃的重點(diǎn)任務(wù)之一,通過完善金融產(chǎn)品的供需結(jié)構(gòu),解決金融市場(chǎng)的地域、區(qū)域以及業(yè)態(tài)限制,進(jìn)一步推動(dòng)我國(guó)金融信息化的應(yīng)用領(lǐng)域

同時(shí)開放發(fā)展有利于提高我國(guó)金融市場(chǎng)的服務(wù)能力,促進(jìn)國(guó)內(nèi)的投融資需求以及消費(fèi)者的理財(cái)服務(wù)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)金融信息化行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及產(chǎn)業(yè)趨勢(shì)研判報(bào)告

《2026-2032年中國(guó)金融信息化行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及產(chǎn)業(yè)趨勢(shì)研判報(bào)告 》共七章,包含中國(guó)金融信息化子行業(yè)深度分析,中國(guó)主流金融IT企業(yè)個(gè)案分析,中國(guó)金融信息化行業(yè)投資分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國(guó)金融信息化行業(yè)產(chǎn)業(yè)鏈圖譜、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)及發(fā)展趨勢(shì)分析:隨著金融科技的不斷發(fā)展,金融機(jī)構(gòu)信息化行業(yè)規(guī)模持續(xù)擴(kuò)容 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)