在汽車智能化趨勢下,座艙電子的功能持續增加,智能終端屬性將不斷得到強化。在座艙電子經歷由傳統中控平臺向集成化的座艙電子發展之后,更多主動安全和智能駕駛功能將成為座艙電子下一階段發展重點。

智能座艙現階段布局中,涉及的車載電子產品包括全液晶儀表盤、液晶中控屏、HUD抬頭顯示、流媒體后視鏡、后座娛樂系統、車聯網等。

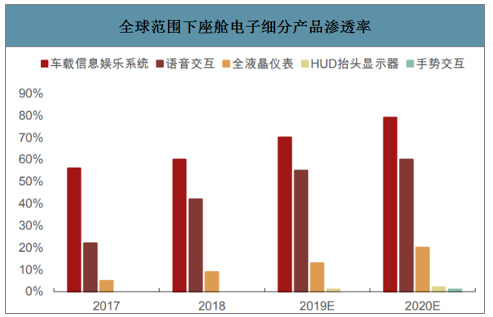

現階段智能座艙發展到以中控平臺為基礎,逐漸延伸到液晶儀表、抬頭顯示及后座娛樂系統。在智能座艙推進過程中,車載信息娛樂系統目前滲透率較高達到60%左右,產品同質化特點明顯。液晶儀表有望成為中控平臺(以車載信息娛樂系統為主體)之后首先推進的智能座艙環節。由于傳統機械儀表難以呈現日益增長的行車信息,能承載大量復雜多變信息和多樣化組合顯示為代表的液晶儀表正成為未來汽車儀表的最佳選擇。未來3年內,預計液晶儀表的滲透率在全球范圍內將超過20%。除此之外,抬頭顯示和后座娛樂在座艙電子中占據重要地位,隨著更多數字化內容被引入到座艙內,艙內電子產品搭載數量將大幅提升,抬頭顯示和后座娛樂滲透率逐步提升。

全球范圍下座艙電子細分產品滲透率

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國智能座艙電子行業市場發展模式調研及投資趨勢分析研究報告》

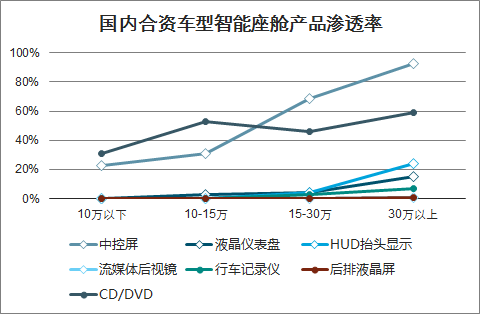

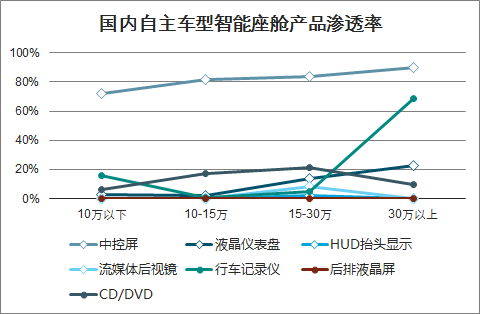

智能座艙成為國內自主品牌車型的差異化競爭優勢。從整體來看,智能座艙從高端車型向中低端車型的滲透進程將會加快。國內合資品牌中,中控屏和CD/DVD影音播放器的滲透率最高,而HUD抬頭顯示、液晶儀表盤和行車記錄儀在30萬以上的高端車型中滲透較高。國內自主品牌車型中,15萬以下價位的車型中,中控屏、CD/DVD滲透率較高;而15-30萬價位區間的車型中,液晶儀表盤、流媒體后視鏡、行車記錄儀及HUD的滲透率大幅提升。通過合資品牌與自主品牌車型的比較可以看出,15-30萬價位的中高端車型中,自主品牌的中控屏、液晶儀表盤、流媒體后視鏡、行車記錄儀的滲透率均不同程度高于合資品牌,體現自主品牌車型走向中高端的差異化亮點。

2018年國內合資車型智能座艙產品滲透率

數據來源:公開資料整理

2018年國內自主車型智能座艙產品滲透率

數據來源:公開資料整理

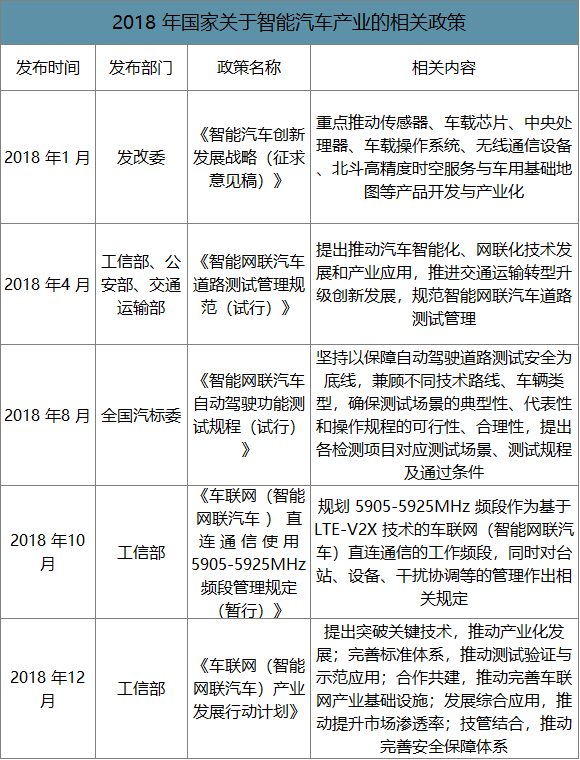

我國高度重視智能汽車產業發展,推出智能汽車未來發展“三步走”戰略。近三年來,國家陸續出臺了促進智能汽車和汽車電子行業發展的相關政策。2018年1月,發改委發布《智能汽車創新發展戰略(征求意見稿)》,是國家層面發布的首個面向智能汽車領域政策文件,文件詳細闡述了我國智能汽車發展的戰略態勢、戰略意義、戰略任務和實施途徑,并提出智能汽車發展“三步走”戰略,要求于2025年全面形成智能汽車的技術創新、產業生態、路網設施、法規標準、產品監管和信息安全體系。2018年12月工信部發布的《車聯網(智能網聯汽車)產業發展行動計劃》,同樣提出車聯網未來發展的“兩步走”戰略。

2018年國家關于智能汽車產業的相關政策

數據來源:公開資料整理

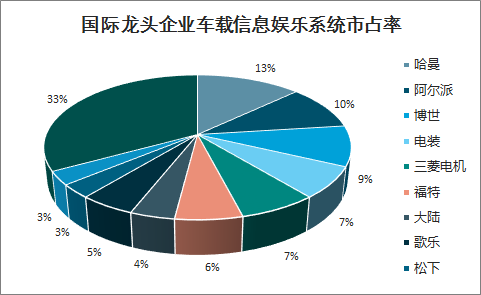

國外車載信息娛樂系統市場多被老牌國際巨頭占據。以哈曼、博世、阿爾派、偉世通等企業為主的零部件巨頭和國際電子巨頭占據了絕大多數的市場份額。這些企業具備超強的研發能力和內生增長動力,且有能力通過兼并收購逐步獲取核心技術,能夠長期維持高的市場份額。

2018年國際龍頭企業車載信息娛樂系統市占率

數據來源:公開資料整理

從國內汽車座艙電子行業競爭格局來看,國內主要做座艙電子的企業有德賽西威、航盛電子、華陽集團、路暢科技等。其中,索菱股份、路暢科技、華陽集團和德賽西威分別于2015-2017年間上市,主營業務類似。另外,廣東好幫手、航盛電子等未上市企業實力同樣強勁。

國內主要車載電子企業分布

數據來源:公開資料整理

2014年,德賽西威與華陽集團的車載電子系統業務營收不相上下,均為26億元左右。2014年-2018年期間,伴隨德賽西威供貨量急速增長,德賽西威車載電子系統營收超過華陽集團,奪得國內座艙電子企業營收第一交椅。

行業競爭公司的車載電子業務營收

數據來源:公開資料整理

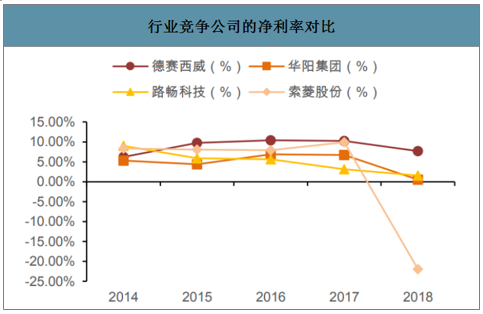

2018年,德賽西威凈利潤超過國內最大競爭對手華陽集團近4倍,達4.16億元,且遠高于同期同業競爭對手水平。而索菱股份多項盈利指標均為負數,逐步在與德賽西威、華陽集團和路暢科技等國內座艙電子領先企業的競爭中掉隊。

行業競爭公司的凈利潤對比

數據來源:公開資料整理

行業競爭公司的凈利率對比

數據來源:公開資料整理

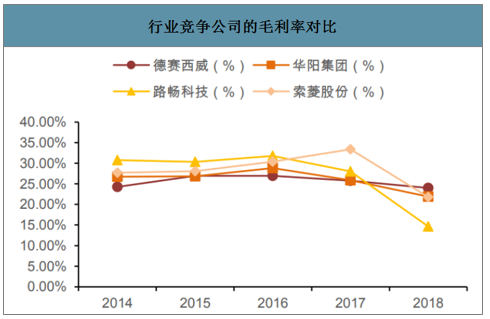

行業競爭公司的毛利率對比

數據來源:公開資料整理

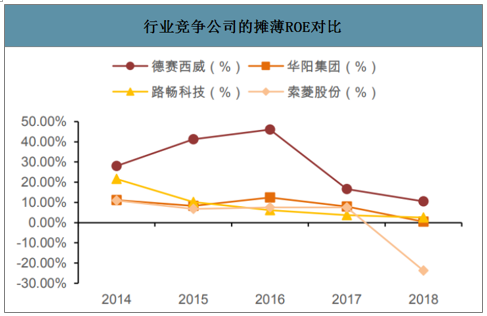

行業競爭公司的攤薄ROE對比

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)