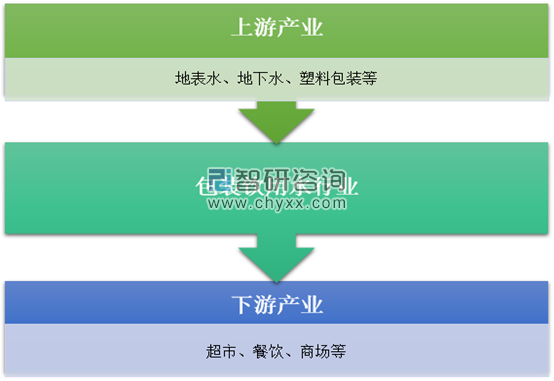

包裝飲用水上游行業主要包括地表水、地下水資源以及包裝材料,上游水資源規模是包裝飲用水主要原材料來源。

包裝飲用水下游行業主要是包裝飲用水的銷售渠道行業,包括超市、餐飲、商場等。下游市場的規模發展有利于提升包裝飲用水銷售渠道的寬度。

包裝飲用水產業鏈結構示意圖

資料來源:智研咨詢整理

近年來,包裝飲用水行業政策標準相繼發布,旨在推進包裝飲用水行業規范化、標準化。新國標《食品安全國家標準包裝飲用水》(GB19298-2014)于2015年5月24日起正式實施;《食品安全國家標準 包裝飲用水生產衛生規范》(GB 19304-2018)、《食品安全國家標準 飲用天然礦泉水》(GB 8537-2018)于2019年6月21日正式實施。

近年來包裝飲用水行業政策標準

資料來源:智研咨詢整理

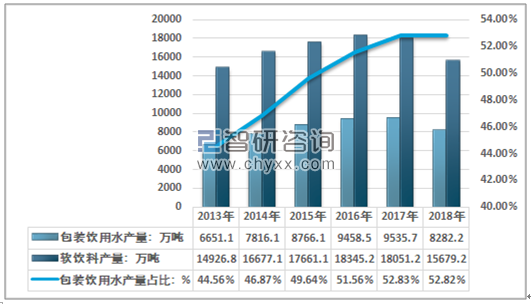

包裝飲用水產量占據軟飲料產量的半壁江山,2018年軟飲料產量為15679.2萬噸,包裝飲用水產量占據52.82%。

2013-2018年包裝飲用水產量情況

資料來源:智研咨詢整理

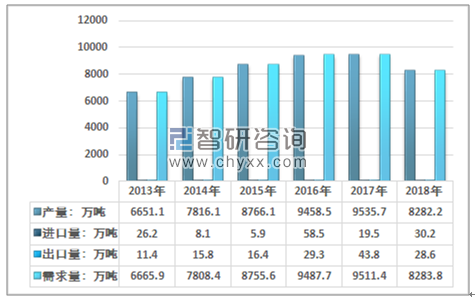

智研咨詢發布的《2020-2026年中國包裝飲用水行業市場營銷模式及投資規劃分析報告》顯示,2018年我國包裝飲用水產銷量雙降,包裝飲用水的產量為8282.2萬噸,同比下降13.15%;需求量為8283.8萬噸,同比下降12.91%;進口量為30.2萬噸,同比增長54.87%;出口量為28.6萬噸,同比下降34.7%。

2013-2018年我國包裝飲用水行業供需情況

資料來源:智研咨詢整理

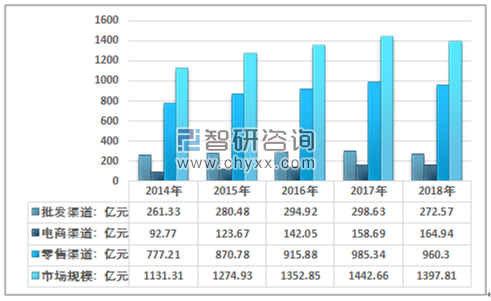

2018年我國包裝飲用水行業市場規模總計為1397.81億元,其中,零售渠道市場規模為960.3億元,市場占比為68.7%;批發渠道市場規模為272.57億元,市場占比為19.5%;電商渠道市場規模為164.94億元,市場占比為11.8%。

2014-2018年我國包裝飲用水行業市場規模情況

資料來源:智研咨詢整理

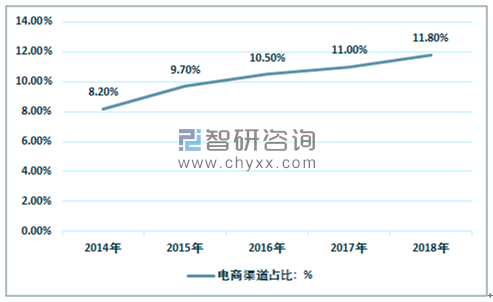

我國電子商務交易規模持續擴大,穩居全球網絡零售市場首位,2018年全國電子商務交易額為31.63萬億元,比2017年增長8.5%。包裝飲用水行業電商渠道市場占比隨之穩步增長,電商渠道市場占比由2014年的8.2%增長到2018年的11.8%。

2014-2018年我國包裝飲用水行業電商渠道市場占比走勢

資料來源:智研咨詢整理

目前我國的包裝飲用水行業競爭格局基本成型,行業內銷量領先的品牌主要是農夫山泉、昆侖山礦泉水、怡寶純凈水、嶗山礦泉水、娃哈哈純凈水等,國內包裝飲用水行業市場競爭較為激烈。

我國的市場包裝飲用水行業內銷量領先的企業和品牌

序號 | 品牌 | 所屬企業 |

1 | 農夫山泉 | 農夫山泉集團有限公司 |

2 | 昆侖山礦泉水 | 昆侖山礦泉水有限公司 |

3 | 怡寶純凈水 | 華潤怡寶食品飲科(深圳)有限公司 |

4 | 嶗山礦泉水 | 青島嶗礦泉水有限公司 |

5 | 娃哈哈純凈水 | 杭州娃哈哈集團有限公司 |

6 | 康師傅礦泉水 | 康師傅控股有限公司 |

7 | 益力礦泉水 | 法國達能集團 |

8 | 景田百歲山天然礦泉水 | 深圳市景田食品飲科有限公司 |

9 | 雀巢Nestle礦泉水 | 雀巢水業集團 |

10 | 5100西藏冰川 | 西藏5100水資源控股有限公司 |

資料來源:智研咨詢整理

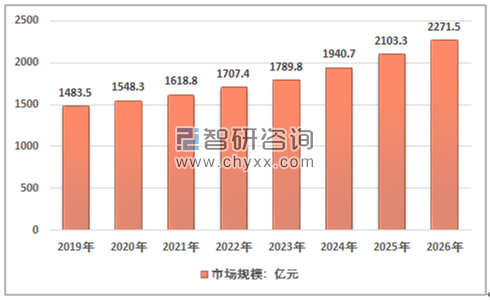

包裝飲用水行業2018年產銷俱降,但受益于我國消費升級、電子商務的發展趨勢,市場規模將保持增長態勢。

2019-2026年包裝飲用水行業市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國包裝飲用水行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國包裝飲用水行業市場運行格局及戰略咨詢研究報告》共十三章,包含2026-2032年包裝飲用水行業投資機會與風險防范,包裝飲用水行業投資前景研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國包裝飲用水行業發展現狀及趨勢分析:行業地位越來越重要,市細分賽道將進一步加強[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國包裝飲用水行業重點企業分析:農夫山泉VS泉陽泉[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)