一、行業概述

螢石是氟化鈣經過冷卻結晶得到的一種常見礦物,主要從正長巖、偉晶巖、花崗巖等巖石提取而得,是工業氟的主要來源。其因具有不可再生性而被稱為“第二稀土”,且被部分國家作為戰略物資進行儲備。

螢石是一種結晶體,因而顏色和形態較為美觀,可用于收藏、裝飾工藝品。我國的郴州集龍礦業有限責任公司和赤峰天馬礦業有限公司等企業均供應螢石工藝品。

但總的來說,我國的螢石資源主要為工業所用,目前涵蓋的領域包含新能源、冶金原子能工業、國防、新材料制冷、電子、化工、醫藥、光學、建材、農藥等新興、傳統產業。

二、行業相關政策

為保護螢石不可再生資源,促進螢石行業的高質量發展,提升我國的資源競爭力,近年來,國家出臺了一些列行業相關政策。

螢石行業相關政策

發布時間 | 發布機關 | 政策名稱 | 政策內容 |

2010年2 月24日 | 工業和信息化部等 7 部門 | 《螢石行業準入標準》 | 準入標準從生產布局條件、生產規模、工藝與裝備、資源綜合利用效率、產品質量、環境保護、安全和衛生等方面對螢石企業的資質進行了規定,要求新建和改擴建螢石采選項目應當符合準入標準的要求,現有螢石生產企業應通過技術改造、加強管理、資源整合限期達到準入標準。準入標準明確鼓勵具有資金、技術、管理優勢的螢石采選企業通過兼并重組、集約開采,綜合利用相對集中的小礦山(點) |

2015年3月14日 | 國家發展和改革委員會、商務部 | 《外商投資產業指導目錄(2015 年修訂)》 | 鎢、鉬、錫、銻、螢石、稀土及放射性礦產的勘查和開采被列入禁止外商投資產業目錄 |

2016年5月9日 | 財政部、國家稅 務總局 | 《關于全面推進資源稅改革的通知》(財稅〔2016〕53 號) | 2016 年 7 月 1 日后簽訂的銷售應稅產品的合同以及在 2016 年 7 月 1 日后收訖銷售額或者取得索取銷售款憑據的,螢石礦資源稅按應稅產品銷售額(不含運雜費用)的 3.50%計繳 |

2016年11月29日 | 國土資源部 | 《全國礦產資源規劃(2016-2020年》 | 將螢石列入戰略性礦產目錄 |

2018年12月28日 | 中國礦業聯合會 | 《中國礦業聯合會螢石產業發展聯盟倡議書》和《中國礦業聯合會螢石產業發展聯盟章程》 | 成立聯盟,是為順應新時代國家對產業發展的要求,廣大會員單位發展的訴求,按照新發展理念,發揮聯盟的組織優勢,實現行業自律,促進行業轉變發展方式和實現行業健康可持續發展 |

2019年1月25日 | 原材料工業司 | 《螢石行業規范條件(征求意見稿)》 | 為保護螢石戰略資源,規范螢石采選,提高清潔生產、節能與資源綜合利用、本質安全水平,推進螢石行業結構調整,促進螢石產業高質量發展,工業和信息化部(原材料工業司)起草了《螢石行業規范條件(征求意見稿)》,現公開征求各界意見。 |

2019年6月14日 | 國家發改委等七部委 | 《綠色高效制冷行動方案》 | 目標到2022年,綠色高效制冷劑產品市占率提高20%。制冷劑是螢石主要下游產品,推廣高效制冷產品將拉動相關產品需求,未來螢石供需持續向好 |

資料來源:智研咨詢整理

三、行業企業

產業聯盟是企業實現集群效應的一大舉措,有益于行業企業間共享資源,共同發展。2018年12月28日,我國的螢石產業發展聯盟在北京成立,該聯盟旨在完善螢石行業行業規范,建立實施螢石產品標準,并從戰略角度為行業謀發展,為人民謀福利。

產業聯盟的組成人員主要以螢石生產商為主。目前,我國已經形成了一批螢石礦業企業,主要以金石資源、玉山縣三山礦業、赤峰天馬礦業為主,其中,金石資源占據行業龍頭位置,是中國螢石行業中擁有資源儲量、開采及加工規模最大的企業。近幾年金石資源的收入和利潤規模保持持續增長,2014-2018年營業收入年復合增速達到 25%,2014-2018年歸母凈利潤年復合增速達到 39%。2019年上半年,該公司銷售的酸級螢石精粉 9.11萬噸、高品位螢石塊礦 4.52萬噸、冶金級螢石精粉 0.5萬噸,銷量共計 14.25萬噸,較2018年的同期增長率為28.49%。半年營業收入為35777.96萬元,同比增長達62.77%。

我國螢石行業企業一覽

序號 | 企業名稱 | 主營產品 |

1 | 黃石市鑫溢礦產有限公司 | |

2 | 玉山縣三山礦業有限公司 | 螢石濕粉 |

3 | 金石資源集團股份有限公司 | 酸級螢石精粉、普通螢石原礦、冶金級螢石精粉、高品位螢石塊礦等 |

4 | 赤峰天馬礦業有限公司 | 螢石塊、螢石粉、工藝品螢石等 |

5 | 洛陽氟鉀科技股份公司 | 螢石、精品螢石粉、陶瓷級螢石粉、無水氫氟酸等 |

6 | 郴州集龍礦業有限責任公司 | 螢石原礦、螢石花瓶、螢石奇石工藝等 |

7 | 宜章弘源化工有限責任公司 | 螢石 |

8 | 洛南縣恒豐非金屬礦業有限公司 | 螢石、石英粉、硅石復合料、硅石砂等 |

資料來源:公開資料整理

四、行業發展現狀

中國是一個螢石資源大國,其螢石礦床不僅分布廣泛,且具有明顯的區域集中性,主要分布于國土的北部、西南和東南部。目前,我國的螢石的探明資源儲量也位居世界前列。根據智研咨詢發布的《2020-2026年中國螢石(氟石)產業運行動態及投資戰略規劃報告》數據顯示:2018年,我國螢石資源的探明儲量為2.57億噸,較2017年的2.42億噸增長了0.15億噸。

2013-2018年我國螢石儲量

資料來源:中國礦產資源報告

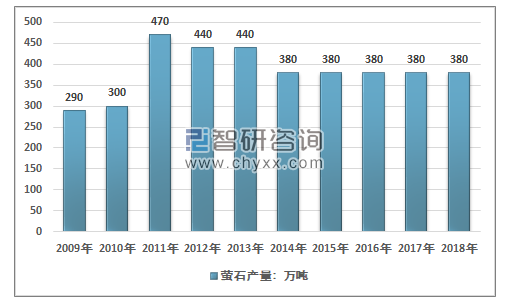

從產量方面來說,受下游需求的影響,我國螢石產量自2014年以來,一直處于平穩運行狀態,產量均為380萬噸,較2012年和2013年均出現了明顯的下滑。

2009-2018年我國螢石產量

資料來源:國家統計局 智研咨詢整理

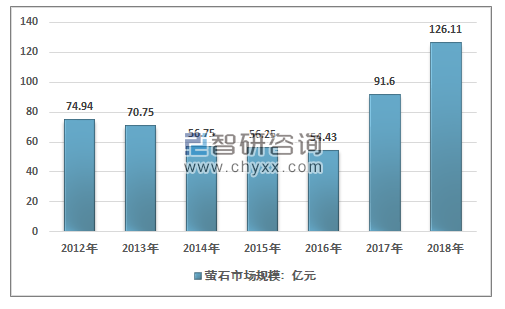

從市場規模角度來說,受價格波動變化的影響,我國螢石行業的是市場規模出現了波動增長的態勢。近年來,我國螢石的價格處于震動變化的狀態,2016年初螢石最低價格約 1200 元/噸,受環保督查影響,2018 年 12 月螢石達到歷史最高價 3700 元/噸, 2018 全年螢石行業景氣,市場規模上漲至126.11億元,為2012年以來,行業規模最高值。

2012-2018年我國螢石行業市場規模

資料來源:智研咨詢整理

五、行業進出口分析

我國是螢石資源的出口大國,主要出口市場為韓國、日本、印度尼西亞、芬蘭等。2018年,出口到韓國的螢石產量占出口總量的比重達23%,是我國螢石出口第一大國,接下來依次為印度、日本、印度尼西亞、芬蘭。出口地域集中性從另一方面也反映出我國螢石礦產在全球的影響力受到約束,這一方面是因為我國可供出口的產量出現縮緊的趨勢,還有一方面是因為南非、墨西哥等螢石礦產大國大量向世界各國出口質優價廉的螢石資源。

從進出口數據分析可得,2018年,我國螢石的進口量近年來第一次超出出口量,使得我國成為螢石凈進口國。這主要是因為國內高品質螢石礦已經面臨枯竭的危機,且國內環保政策嚴格化,國內部分螢石礦企為解決高稅額問題,縮減了產量,并依賴于進口粗加工螢石礦,再加工成高精度螢石礦,節約企業成本。

2009-2018年我國螢石進出口數據統計

年份 | 進口金額:億美元 | 進口量:萬噸 | 出口金額:億美元 | 出口量:萬噸 |

2009 | 0.08 | 7.05 | 0.15 | 7.34 |

2010 | 0.06 | 5.4 | 0.36 | 21.19 |

2011 | 0.11 | 9.58 | 0.65 | 28.95 |

2012 | 0.17 | 11.99 | 0.44 | 16.54 |

2013 | 0.18 | 12.43 | 0.45 | 17.02 |

2014 | 0.18 | 13.27 | 0.48 | 17.93 |

2015 | 0.17 | 11.84 | 0.41 | 16.56 |

2016 | 0.1 | 7.51 | 0.4 | 17.38 |

2017 | 0.21 | 14.03 | 0.42 | 18.4 |

2018 | 0.68 | 41.98 | 0.58 | 20.21 |

資料來源:中國海關

2018年我國螢石出口占比

資料來源:中國海關

六、未來發展趨勢

針對我國螢石進出口貿易方面的現有問題,我國應該從以下幾個方面做出努力:一是建立國際螢石資源信息系統,不再依賴于從外網上獲取國外螢石資源的生產利用情況,而是建立專門的機構,實時更新和管控國際螢石資源數據,為國內螢石產業提供數據指導。二是嚴肅對待螢石凈進口問題,可以適當的利用國外螢石低價的契機,進口螢石資源,增強我國的螢石資源的戰略儲備。三是強化進口環節的管控,適當的通過稅收的方式,把控進口螢石的質量,以免進口的螢石資源出現質量問題。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國螢石行業市場競爭狀況及發展趨向分析報告

《2026-2032年中國螢石行業市場競爭狀況及發展趨向分析報告》共十一章,包含領先機場免稅店經營分析,海南免稅店投資前景分析,中國免稅店投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢