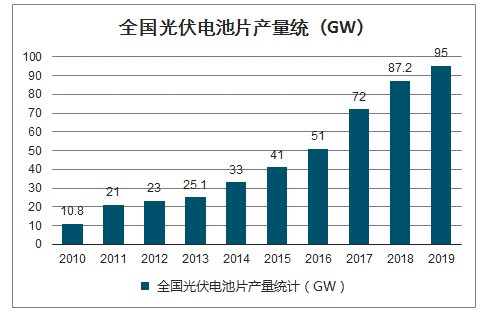

2018年全國電池片產量約為87.2GW,同比增長21.1%,增速超過全球光伏裝機增速;電池片產量超過2GW的企業有12家,其產量占總產量的53.4%,集中度進一步提高;2019年全國電池片的產量有望達95GW。

全國光伏電池片產量統計(GW)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國電池片行業投資策略探討及市場規模預測報告》

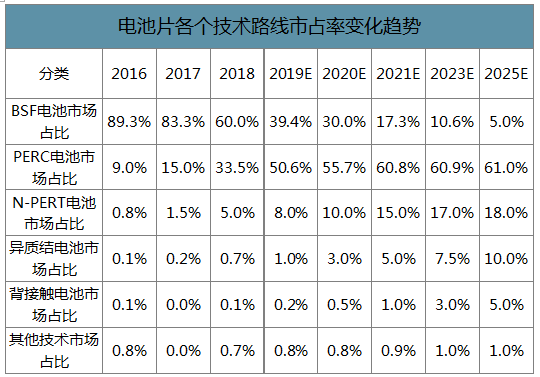

而分技術路線來看,PERC電池的市占率占比快速提升。2016年多晶/單晶PERC電池合計市占率近有9%,同期BSF的市占率高達89%;至2018年,PERC市占率已經快速提升至33.5%,2019年PERC技術的市占率有望超過50%,成為市場上最主要的技術路線。

電池片各個技術路線市占率變化趨勢

數據來源:公開資料整理

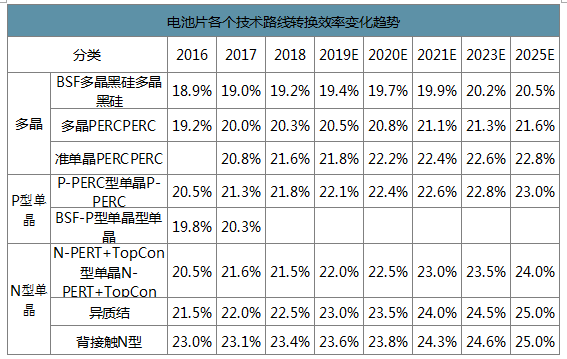

單晶PERC電池轉換效率快速提升。2018年規模化生產的多晶黑硅電池片平均轉換效率達到19.2%,使用PERC技術的單晶/多晶電池效率分別提升到21.8%和20.3%,較2017年分別提升0.5和0.3個百分點。

主流技術路線BSF與PERC在轉換效率方面開始拉開差距,2016-2018年單晶PERC的轉換效率提升了1.3個百分點;而BSF多晶只提升了0.3個百分點;N型技術路線中,N-PERT轉換效率相比P-PERC并沒有優勢,而異質結和背接觸市占率還很低,證明其目前并不是主流的技術路線;P-PERC技術路線是目前性價比很高的產品,未來2-3年這一技術路線都將是市場主流。

電池片各個技術路線轉換效率變化趨勢

數據來源:公開資料整理

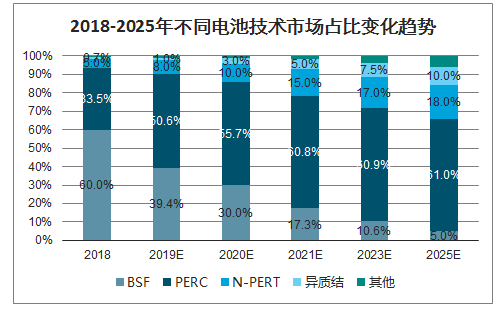

2018-2025年不同電池技術市場占比變化趨勢

數據來源:公開資料整理

設備國產化成為PERC普及的條件。2016-2017年低效的BSF電池生產線的投資成本分別為60萬元/MW、53.5萬元/MW,而2018年隨著PERC背鈍化設備的國產化,新建產線已全部為PERC產線,投資成本也降至42萬元/MW,低于17年傳統產線(BSF產線)的投資額;更高效的產線卻具有更低的投資成本,自然可以加大生產企業對PERC的投資熱情。

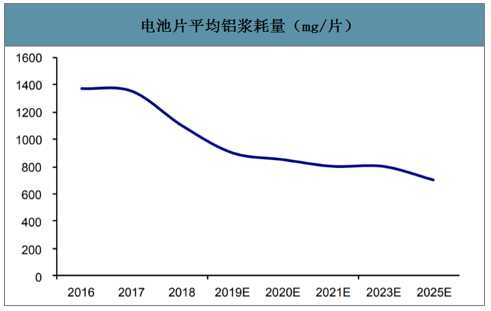

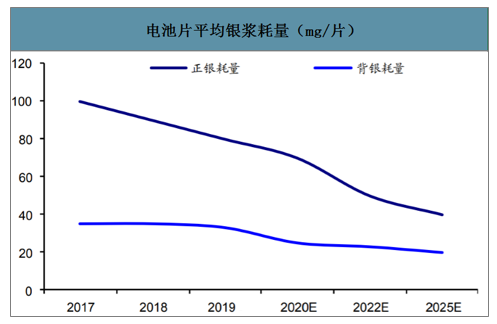

以電池片主要耗材鋁漿、銀漿來看:(1)2016-2017年電池片平均鋁漿耗量在1375mg/片、1355mg/片左右,而隨著PERC技術的普及,鋁漿耗量2018年大幅降至1100mg/片左右,相比2017年下降了255mg/片;(2)2016-2018年電池片銀漿耗量143mg/片、135mg/片、125mg/片。材料等成本的下降提升了PERC電池的性價比。

電池片平均鋁漿耗量(mg/片)

數據來源:公開資料整理

電池片平均銀漿耗量(mg/片)

數據來源:公開資料整理

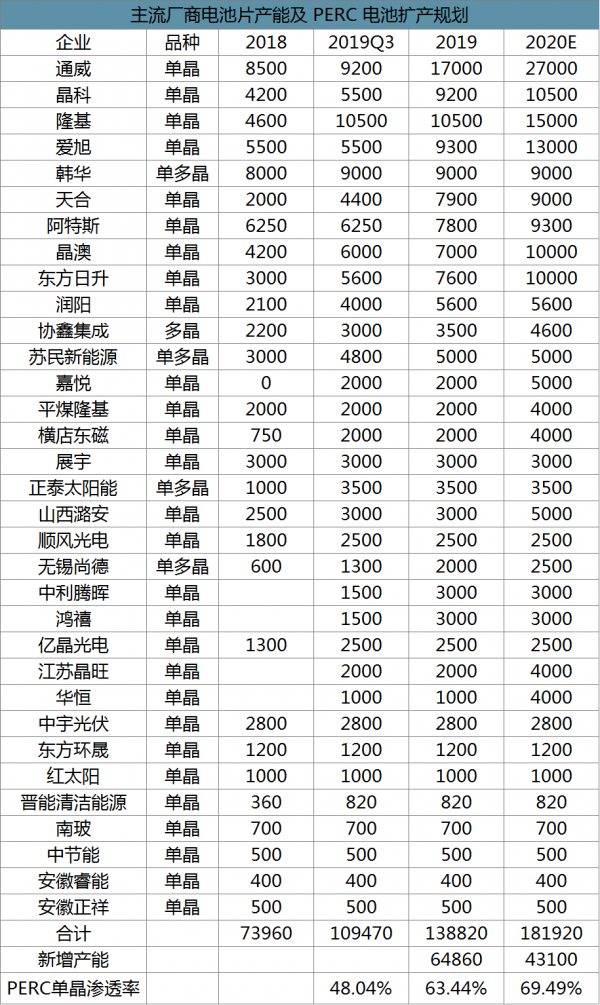

2019年行業內高效電池片需求躍升,行業三年內出現了高效PERC電池擴產潮,未來隨著各廠家產能建設完成及逐漸釋放,PERC電池市占比迅速增長,2019年將超越BSF成為市場占有率最高的技術路線,PERC電池產能3年復合增長高達到108.7%。

主流廠商電池片產能及PERC電池擴產規劃

數據來源:公開資料整理

2020年電池片環節供需格局有望好轉,盈利能力繼續壓縮可能性與空間不大,觸底回升的可能性更高。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國N型TOPCON電池片行業市場現狀調查及投資潛力研判報告

《2026-2032年中國N型TOPCON電池片行業市場現狀調查及投資潛力研判報告》共十章,包含2021-2025年中國N型TOPCON電池片行業上下游主要行業發展現狀分析,2026-2032年中國N型TOPCON電池片行業發展預測分析,N型TOPCON電池片行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢