一、供給端

油脂油料市場在低迷多年后可能迎來牛市。美國的大豆、馬來和印尼的棕櫚油紛紛出現較大幅度的減產(10-20%不等),扭轉了長期增產的趨勢。需求方面,中國生豬產能的見底,可能標志著粕類需求的見底,另外,印尼馬來的的生物柴油B30和B20計劃提振了棕櫚油的需求。2019-20年度可能是油脂油料的供需拐點年,后續有望迎來較長時間的牛市。

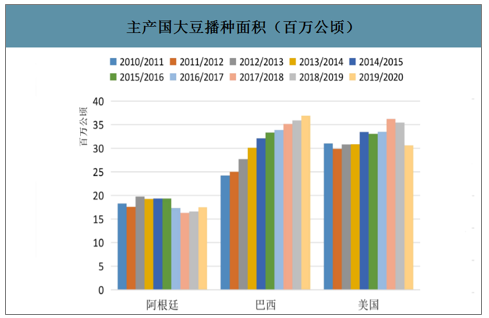

全球大豆減產,出現供需缺口。預測2019-20產季全球大豆產量估計在3.37億噸,同比下降5.9%,下降幅度歷史上屬于較大幅度。每次大豆出現供需缺口,都對應著油脂油料市場較好的行情。例如2015-16年、2011-12年、2007-08年等。

2019-2020年大豆出現供需缺口

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國油脂油料加工產業運營現狀及前景戰略分析報告》

主產國大豆播種面積(百萬公頃)

數據來源:公開資料整理

主產國大豆單產(噸/公頃)

數據來源:公開資料整理

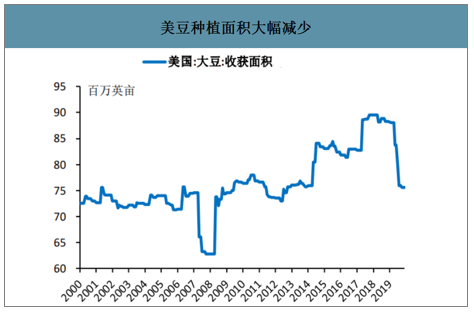

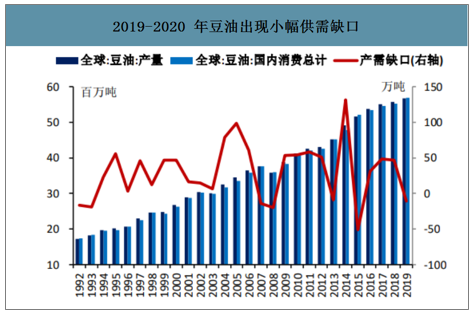

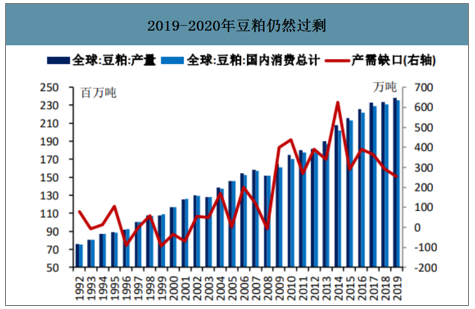

大豆減產主要來自美豆的面積減少。從2018年開始的中美貿易摩擦,導致美豆價格低迷,農場主減少種植。預計美豆種植面積同比大幅減少15%左右。豆油出現小幅缺口,豆粕仍小幅過剩。預計隨著減產的傳導,豆油和豆粕供需將得到改善。

美豆種植面積大幅減少

數據來源:公開資料整理

2019-2020年豆油出現小幅供需缺口

數據來源:公開資料整理

2019-2020年豆粕仍然過剩

數據來源:公開資料整理

2019年東南亞干旱導致印尼、馬來西亞棕櫚油減產。長期的增產導致行情多年低迷,影響種植園水肥維護,導致單產下降;2019年東南亞的干旱又加劇了減產幅度。

棕櫚油產量受到天氣影響下降至歷史較低水平

數據來源:公開資料整理

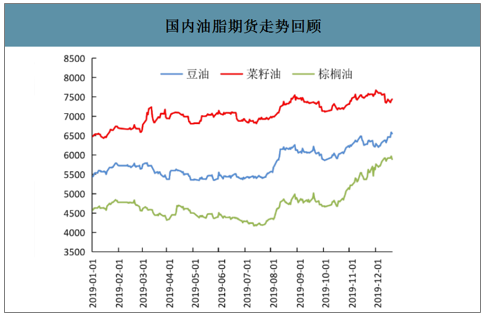

2019年國內油脂行情經歷了較大的起伏,一方面中美貿易摩擦以來,中國大豆采購開始向南美偏移,上半年由于南美大豆供應充足,國內油脂供應寬松,走勢偏弱,下半年隨著南美大豆供應的減少,國內油脂進入去庫存階段,逐漸走強。此外,棕櫚油行情在四季度快速拉升,因主產國印度尼西亞將于2020年強制推行生物柴油B30的摻混標準,棕櫚油價格的大幅上漲推動了四季度整體油脂價格的走高。

國內油脂期貨走勢回顧

數據來源:公開資料整理

二、行業庫存

2012年之后,油脂油料行業經歷了長達數年的增產和累庫。直至最近1-2年,庫存開始下降。大豆、棕櫚油將減產,使得庫存見頂,持續下降。

2019-2020年大豆、豆油、豆粕庫存出現下降趨勢

數據來源:公開資料整理

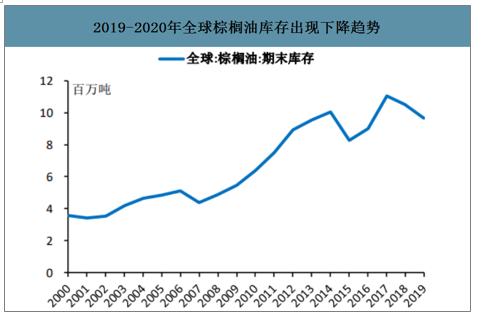

2019-2020年全球棕櫚油庫存出現下降趨勢

數據來源:公開資料整理

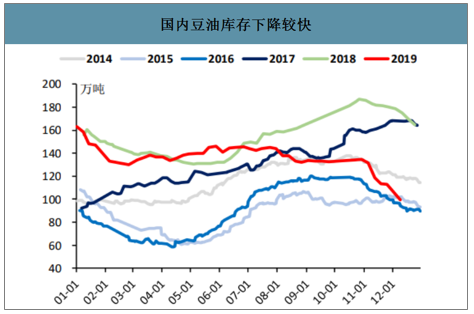

國內豆油庫存下降較快

數據來源:公開資料整理

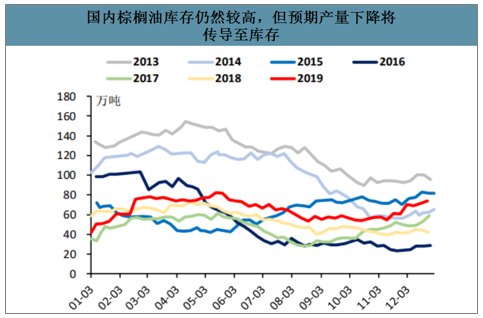

國內棕櫚油庫存仍然較高,但預期產量下降將傳導至庫存

數據來源:公開資料整理

三、需求端

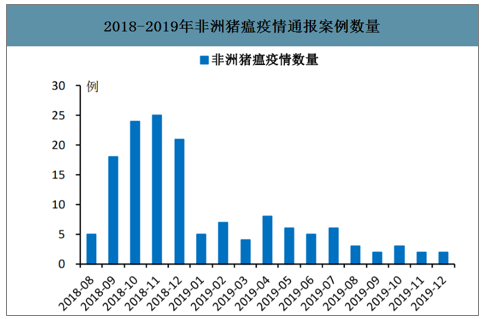

2019年上半年非洲豬瘟疫情高發,2019年三季度開始逐漸平穩。2018年8月非洲豬瘟爆發,9-12月疫情呈井噴式增長,最高僅一個月內就爆發25起,2018年疫情較為嚴峻。2019年H1疫情有所緩解但仍持續高發,自第三季度開始,疫情呈零星出現,目前全國整體疫情處于平穩態勢。

2018-2019年非洲豬瘟疫情通報案例數量

數據來源:公開資料整理

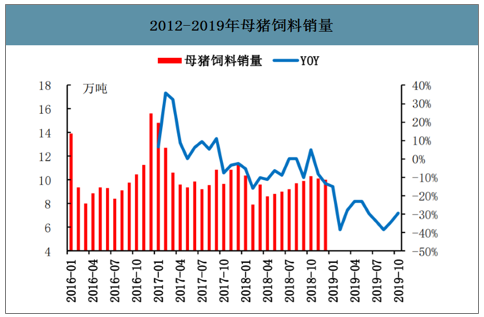

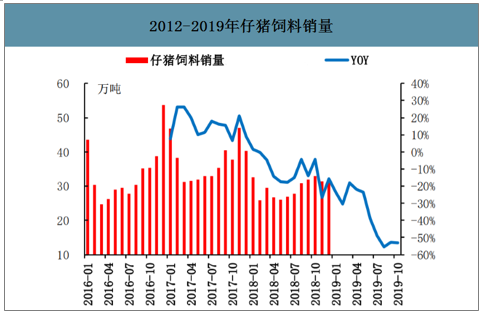

全國層面產能持續去化,幅度估計在50%左右。受疫情影響,全國能繁母豬存欄持續大幅下降。9月生豬存欄環比下降3%,同比下降41.1%,能繁母豬存欄環比下降2.8%,同比下降38.9%。母豬產能的環比降幅較前幾個月有所收窄。豬飼料銷量、屠宰量的數據變動趨勢與存欄一致。

產能恢復最大的不確定來自疫情。黑龍江、河南等區域有零星爆發疫情。目前非洲豬瘟疫苗還未審核通過,原地復養難度較大,成功案例并不多。新增產能大多選擇新的地址養殖。粕類需求再次受到影響,油脂繼續相對強勢。待豬價新高,再次補欄后,對粕的需求可能有再次的拉動。

2012-2019年豬飼料銷量

數據來源:公開資料整理

2012-2019年母豬飼料銷量

數據來源:公開資料整理

2012-2019年仔豬飼料銷量

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國油脂油料行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國油脂油料行業市場競爭態勢及發展趨向分析報告》共十二章,包含中國油脂油料加工主體企業運營財務狀況分析,2026-2032年中國油脂油料加工行業發展趨勢與前景展望,2026-2032年中國油脂油料加工產業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國油脂油料行業產量、價格及發展趨勢分析:未來庫存回落價格波動,油脂油料價格承壓前行[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)