一、家裝建材行業(yè)市場格局

過去兩年家裝建材呈現(xiàn)結(jié)構(gòu)性行情,在行業(yè)整體承壓背景下,工程市場龍頭企業(yè)表現(xiàn)出更好的成長性,主要源于地產(chǎn)集中度及精裝房占比提升。非零售市場受益于精裝房占比提升,意味著零售市場短期被壓縮,這一趨勢在未來兩年有望延續(xù),同時2020年結(jié)構(gòu)性行情有望與竣工復(fù)蘇行情共振。

家裝建材同時具備周期屬性與成長屬性。其周期性通常來自于下游地產(chǎn)等領(lǐng)域波動而帶來的需求總量的波動,成長性則來自于行業(yè)的擴張和公司的成長。

從建材龍頭股價走勢看家裝建材的周期與成長

數(shù)據(jù)來源:公開資料整理

我國建材家裝市場經(jīng)過20多年的發(fā)展于2014年突破4萬億元,并保持穩(wěn)定增長態(tài)勢。2018年我國家裝建材市場規(guī)模達(dá)到4.34萬億元,而到2019年的市場規(guī)模將進(jìn)一步增長至4.43萬億元。

2013-2019年中國家裝建材行業(yè)市場規(guī)模

數(shù)據(jù)來源:公開資料整理

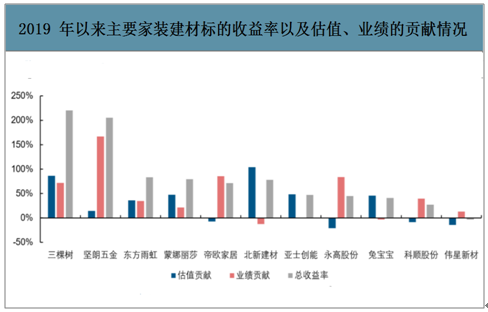

B端家裝建材收益表現(xiàn)更為出色,主要源于近年來B端企業(yè)業(yè)績增長較快且可持續(xù)性強。2019年以來,家裝建材板塊整體表現(xiàn)出色,主要標(biāo)的均錄得正收益。將收益率拆分成業(yè)績貢獻(xiàn)與估值貢獻(xiàn):1)業(yè)績貢獻(xiàn)增幅靠前:堅朗五金、三棵樹、帝歐家居、永高股份;2)估值貢獻(xiàn)增幅靠前:北新建材、三棵樹、兔寶寶、亞士創(chuàng)能、蒙娜麗莎。由此可見,偏B端企業(yè)2019年以來業(yè)績貢獻(xiàn)的增幅顯著靠前,而2020年業(yè)績出現(xiàn)較大改善標(biāo)的估值貢獻(xiàn)的增幅位居前列,而這些標(biāo)的大多為B端業(yè)務(wù)有較大的改善或增長預(yù)期,例如三棵樹、兔寶寶、亞士創(chuàng)能、蒙娜麗莎。

2019年以來主要家裝建材標(biāo)的收益率以及估值、業(yè)績的貢獻(xiàn)情況

數(shù)據(jù)來源:公開資料整理

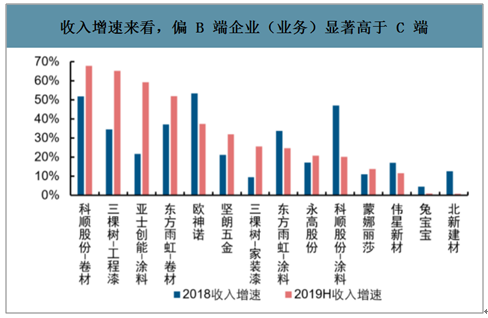

收入增速來看,偏B端企業(yè)(業(yè)務(wù))顯著高于C端

數(shù)據(jù)來源:公開資料整理

各個企業(yè)扣非凈利潤增速對比

數(shù)據(jù)來源:公開資料整理

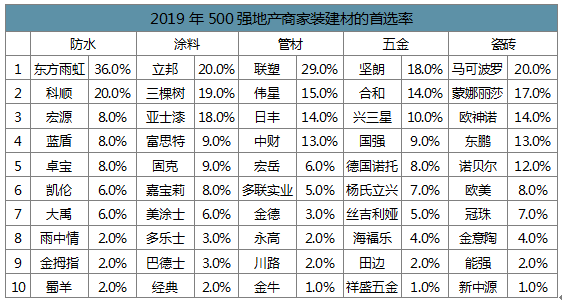

行業(yè)龍頭在B端趨勢中最為受益。面對地產(chǎn)商對供應(yīng)商的要求,行業(yè)龍頭普遍具備規(guī)模、成本、品牌、資金優(yōu)勢,可以更好的滿足地產(chǎn)商的采購要求。與此同時,地產(chǎn)集采也在向頭部企業(yè)聚焦,馬太效應(yīng)愈發(fā)凸顯。

2019年500強地產(chǎn)商家裝建材的首選率

數(shù)據(jù)來源:公開資料整理

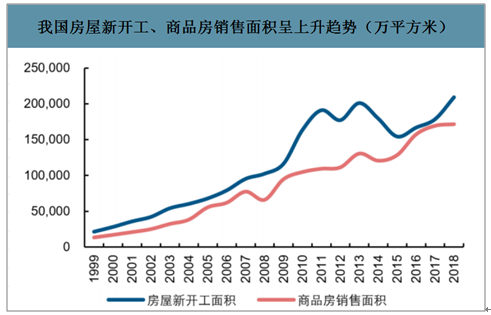

當(dāng)前我國地產(chǎn)市場依然為新房主導(dǎo),房屋新開工面積與商品房銷售面積中樞呈現(xiàn)上升趨勢。但從長期維度看,隨著存量房逐步增加以及城市化水平逐步提升下城市化進(jìn)程放緩,二手房與重裝修將推動零售再次成為建材行業(yè)的需求主導(dǎo)。以美國為例,美國較低的新房銷售占比(不足15%)以及較長的平均房齡使得重裝修成為建材主導(dǎo),石膏板重裝修需求占比超過五成,建筑涂料重裝修需求占比甚至超過70%。

我國房屋新開工、商品房銷售面積呈上升趨勢(萬平方米)

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國家裝建材行業(yè)市場消費調(diào)查及市場前景趨勢分析報告》數(shù)據(jù)顯示:零售市場的下游客戶包括消費者、施工人員及家裝公司,未來購買行為將日趨專業(yè)化,一方面消費者出于時間和便利考慮,傾向于通過專業(yè)團隊去購買,另一方面家裝公司市場集中度呈提升趨勢。參考美國涂料消費市場,專業(yè)涂裝承包商在涂裝市場中占比逐步提升,從1980年的41%提升至2018年的62%。零售市場呈現(xiàn)小B化趨勢的深層次原因是社會分工專業(yè)化,這會帶來兩個可能結(jié)果:1)零售市場的渠道競爭將越來越重要;2)工程市場龍頭企業(yè)的競爭優(yōu)勢將不止于大B客戶,會傳導(dǎo)至小B客戶。

1980-2018年美國建筑涂料消費者構(gòu)成變化

數(shù)據(jù)來源:公開資料整理

二、家裝建材行業(yè)企業(yè)未來發(fā)展趨勢

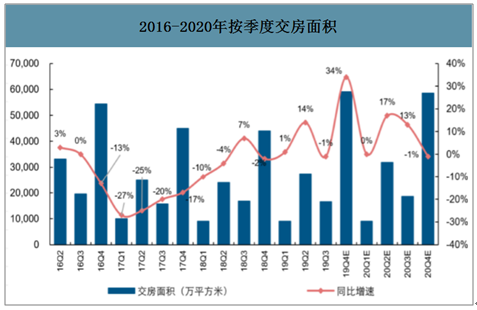

1.2020年將是竣工大年,帶來總量層面增長

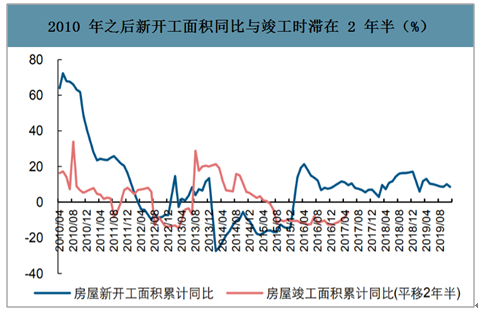

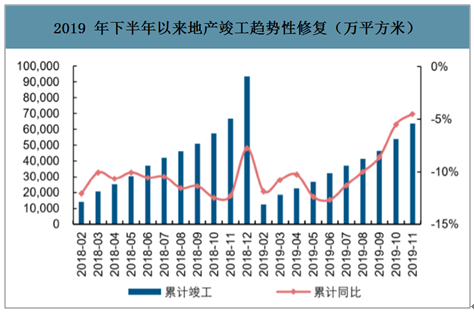

地產(chǎn)從開工到竣工有一定時滯,2010年之前房屋新開工面積同比與竣工時滯在2年,2010年之后房屋新開工面積同比與竣工同比時滯在2年半左右,而近年來這個時滯還有進(jìn)一步拉長的趨勢。此前一輪的竣工面積大幅下滑,主要源于2015年初開始的新開工面積的大幅下降。隨著2016年以來地產(chǎn)開工維持高位,疊加地產(chǎn)商違約交房的資金成本約束,地產(chǎn)竣工從2019年下半年起趨勢性修復(fù),考慮到上一輪開工高峰持續(xù)時間較長,本輪竣工趨勢性修復(fù)有望延續(xù)至2020年。

2010年之后新開工面積同比與竣工時滯在2年半(%)

數(shù)據(jù)來源:公開資料整理

2016-2020年按季度交房面積

數(shù)據(jù)來源:公開資料整理

地產(chǎn)集中度持續(xù)提升(銷售面積)

數(shù)據(jù)來源:公開資料整理

2019年下半年以來地產(chǎn)竣工趨勢性修復(fù)(萬平方米)

數(shù)據(jù)來源:公開資料整理

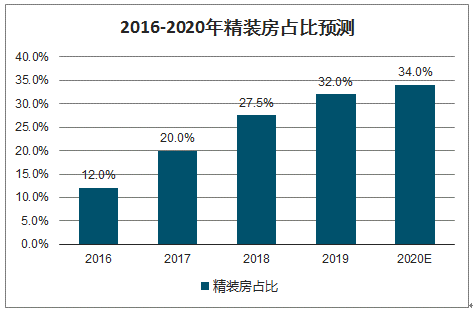

2.精裝房占比繼續(xù)提升,部分品類B端市場繼續(xù)擴容

我國當(dāng)前精裝房占比只有30%左右,與發(fā)達(dá)國家存在較大差距。在政策鼓勵與地產(chǎn)商主動推動之下,我國精裝房占比持續(xù)提升。展望2020年,2019年項目中只有不足50%為毛坯房,2021年及以后的毛坯占比更低。2020年即將交付的住宅中精裝房占比將繼續(xù)提升。精裝修趨勢下B端市場擴容仍將是2020年的重要趨勢,瓷磚、內(nèi)墻涂料、防水涂料、建筑五金、石膏板等品類將繼續(xù)從中受益。

2016-2020年精裝房占比預(yù)測

數(shù)據(jù)來源:公開資料整理

與海外相比,我國精裝修比例仍有較大提升空間

數(shù)據(jù)來源:公開資料整理

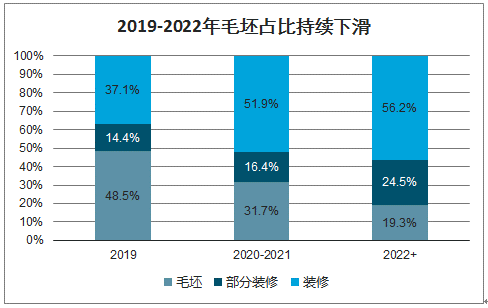

2019-2022年毛坯占比持續(xù)下滑

數(shù)據(jù)來源:公開資料整理

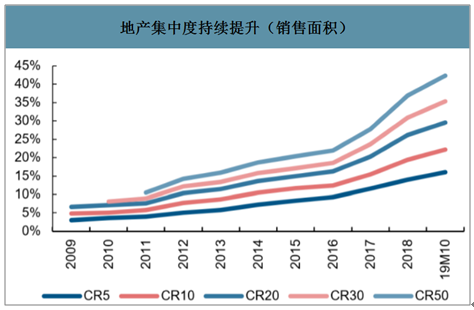

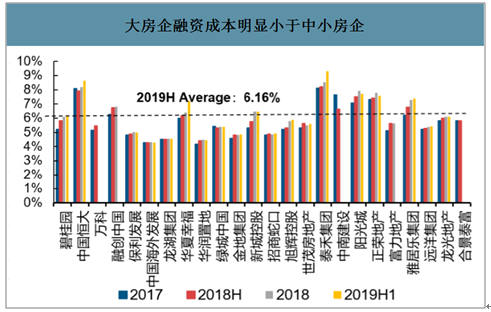

3.地產(chǎn)集中度仍將延續(xù)快速提升的趨勢

隨著地產(chǎn)行業(yè)融資成本快速提升,實力更強勁、融資成本更低的大型房企將更容易實現(xiàn)拿地、擴張,市占率有望持續(xù)提升,在此過程中,小房企、地方性房企將被逐步淘汰,地產(chǎn)集中度將進(jìn)一步提升。

房地產(chǎn)行業(yè)資金來源增速下行,房企面臨較大資金壓力(%)

數(shù)據(jù)來源:公開資料整理

大房企融資成本明顯小于中小房企

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家裝建材行業(yè)市場分析研究及未來前景研判報告

《2026-2032年中國家裝建材行業(yè)市場分析研究及未來前景研判報告 》共十二章,包含中國家裝建材行業(yè)優(yōu)勢企業(yè)競爭力與關(guān)鍵性財務(wù)分析,2026-2032年中國家裝建材業(yè)發(fā)展趨勢及投資分析,2026-2032年中國家裝建材行業(yè)投資規(guī)劃建議研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢