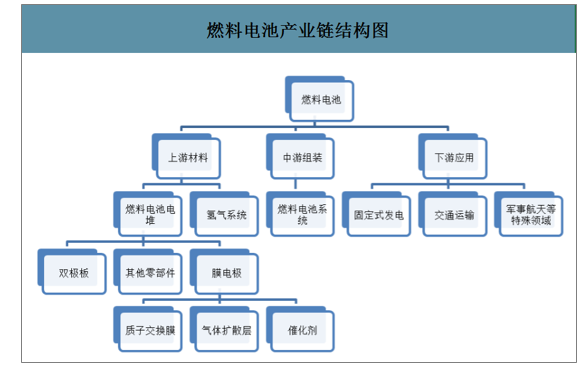

燃料電池產業鏈方面,上游主要是構成燃料電池電堆的零部件:膜電極(質子交換膜、催化劑、氣體擴散層)、雙極板等,以及氫氣系統的零部件:空壓機、增濕器、氫循環泵、儲氫瓶等;中游是整個燃料電池動力系統的組裝;下游主要包括由固定發電、交通運輸以及包含軍事、航天在內的特殊領域。氫能作為配套的產業鏈,主要包括制氫、儲運氫和加氫站。

燃料電池產業鏈結構圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國氫燃料電池電堆行業市場全景調查及投資方向研究報告》

一、電堆的成本構成

電堆是燃料電池最關鍵的部分,由多個單體電池以串聯方式層疊組合構成。將雙極板與膜電極交替疊合,各單體之間嵌入密封件,經前、后端板壓緊后用螺桿緊固拴牢,即構成燃料電池電堆。目前國內燃料電池電堆正在逐步起步,企業數量不斷增長,并且通過自主研發和技術引進已實現量產。

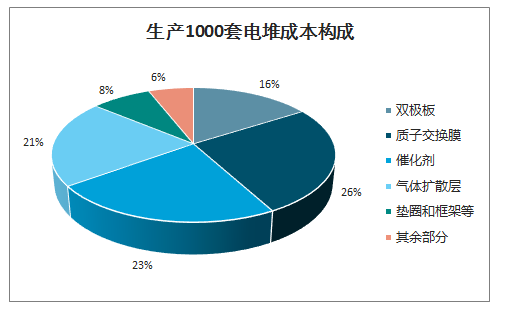

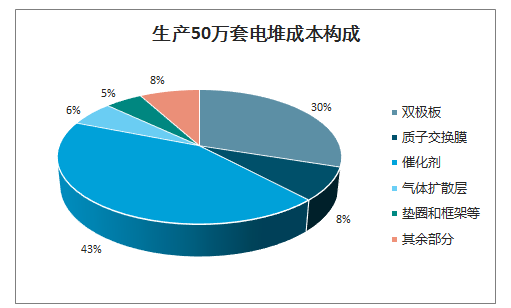

燃料電池電堆的生產規模較小,成本較高,目前成本在70美元/kW左右。膜電極是燃料電池的成本核心,量產有助于成本下降。電堆中最核心的組成部分是膜電極組件,占據電堆成本的65%以上。未來隨著鴻基創能的量產規模逐步擴大,膜電極(質子交換膜+催化劑+氣體擴散層)在電堆成本中的占比有望從70%(年產1000套電堆)下降至57%(年產50萬套電堆)。DOE預計,到2020年,鉑金屬用量由0.16降低到0.125g/kW,雙極板成本從7美元/kW降低到3美元/kW,50萬臺批量成產成本將在2020年下降到40美元/kW,最終目標將會實現30美元/kW。

生產1000套電堆成本構成

數據來源:公開資料整理

生產50萬套電堆成本構成

數據來源:公開資料整理

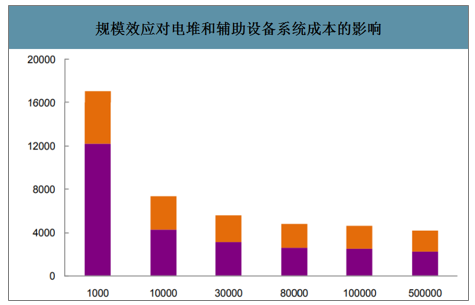

規模效應對電堆和輔助設備系統成本的影響

數據來源:公開資料整理

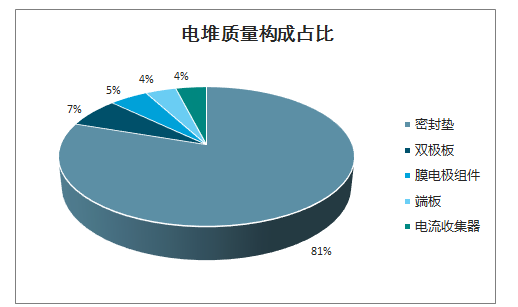

電堆質量構成占比

數據來源:公開資料整理

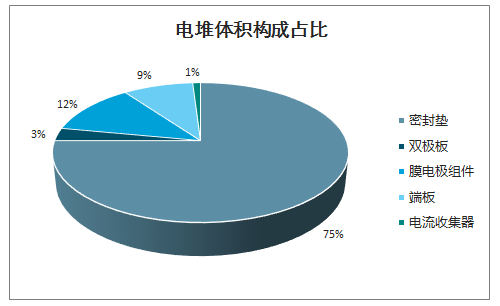

電堆體積構成占比

數據來源:公開資料整理

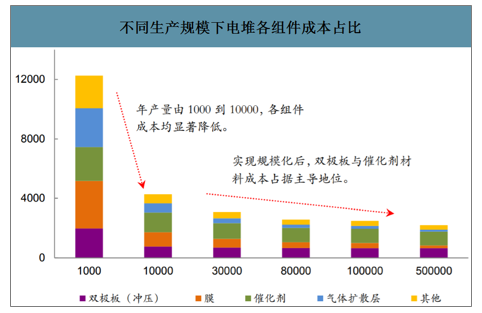

全球范圍內燃料電池車的生產規模普遍不高,規模效應降本是當前主導方式,當生產規模從百套/年到千套/年數量級變化時,各組件的制造成本均有顯著降低;當生產規模增長至1萬套每年時,雙極板、催化劑、質子交換膜和氣體擴散層成本仍具有規模化降本空間,其他組件已開始不是特別明顯;當生產規模由1萬套/年增長至50萬套/年時,質子交換膜和氣體擴散層成本仍舊會隨著規模擴大而降低,但此時電堆成本主要由電極催化劑和雙極板的材料用量及價格決定,這與技術及工藝水平密切相關。

不同生產規模下電堆各組件成本占比

數據來源:公開資料整理

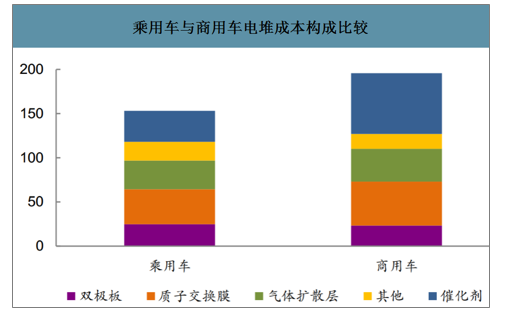

根據2016年10月發布的《節能與新能源汽車技術路線圖》,我國燃料電池車發展目標為2020年達到5000輛,2025年達到5萬輛,2030年燃料電池車輛保有量達到100萬輛。由于燃料電池車未來發展的主要目標為商用車,預計未來燃料電池車商用車與乘用車比例約為4:1;預計未來乘用車電堆功率約為100kW,商用車功率約為120kW。

中國燃料電池車未來產能預測

數據來源:公開資料整理

乘用車與商用車電堆成本構成比較

數據來源:公開資料整理

二、企業競爭格局

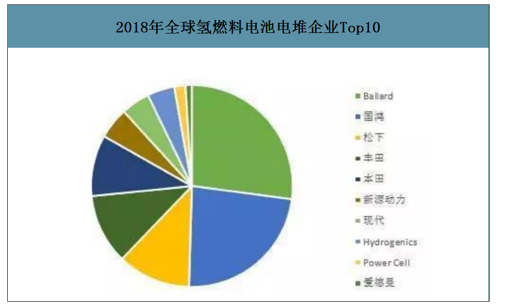

國內外電堆企業可分為三類:第三方電堆企業、系統企業、全產業鏈布局的車企或其他企業。國外燃料電池電堆技術領先的企業有日本:豐田、本田;韓國:現代、斗山;美國:PlugPower、通用汽車;歐洲:SFC、奔馳、寶馬、PowerCell、IntelligentEnergy等。其中豐田Mirai燃料電池電堆最大輸出功率達到了114kW,由370片單電池串聯組成,單電池厚度1.34mm。歐洲PowerCell電堆產品主要是S2和S3兩款,其中S2產品功率覆蓋5-35kW,S3產品功率可達到125kW。

2018年全球氫燃料電池電堆企業Top10

數據來源:公開資料整理

國內領先的企業有:國鴻氫能、濰柴動力、新源動力、神力科技、氫璞創能等。國鴻氫能是全球最大的燃料電池電堆生產商之一,企業引進巴拉德9ssl電堆技術,電堆額定功率為3.8~30kW,設計壽命1.2萬小時,實際9ssl電堆運營時長超出3萬hr。目前公司電堆年產能20000臺,位居全球首位,2018年國鴻氫能電堆國內市占率達到70%;2018年濰柴動力收購Ballard19.9%股權,獲得Ballard LCS電堆技術在中國的獨家生產和模塊組裝授權,同時,雙方已就4.0kW/L及以上未來技術的合作框架達成一致;新源動力自主研發的第三代薄金屬雙極板PEMFC電堆HYSTK-70,額定功率達到70kW,峰值功率達85kW,電堆體積功率密度突破3.3kW/L。

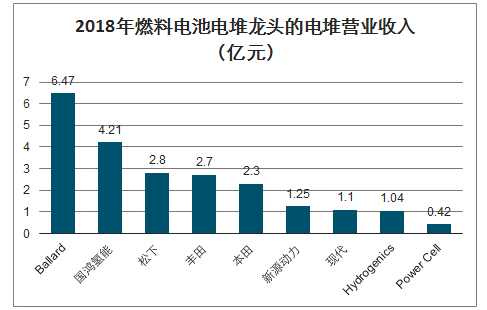

2018年燃料電池電堆龍頭的電堆營業收入(億元)

數據來源:公開資料整理

國 際燃料電池電堆行業以Ballard、國鴻氫能為首,2018年Ballard電堆業務實現營收6.47億元,國鴻氫能電堆業務實現營收4.21億元。松下、豐田和本田在電堆行業中位于第二梯隊,CR5市占率超過75%。2018年國鴻氫能在國內市占率達到70%,國內電堆行業由國鴻氫能和新源動力領先,國鴻氫能電堆技術引進自國際電堆巨頭Ballard,新源動力自主研發的電堆體積功率密度突破3.3kW/L,電堆技術均已處于世界領先地位。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國燃料電池電堆行業市場競爭現狀及未來前景研判報告

《2026-2032年中國燃料電池電堆行業市場競爭現狀及未來前景研判報告 》共十二章,包含中國燃料電池電堆重點企業分析,燃料電池電堆市場未來特性分析,燃料電池電堆投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)