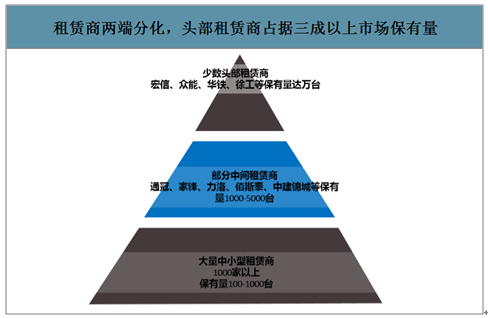

截至到2018年底,國內(nèi)有一定規(guī)模的高空作業(yè)平臺租賃商約900家,其中排名前三位的租賃商設(shè)備臺量占總體設(shè)備保有量的24.3%,千臺以上機隊規(guī)模租賃商約8家、設(shè)備約占34.3%,與國外結(jié)構(gòu)相同,呈現(xiàn)“大頭長尾”狀態(tài)。截止2019年11月,國內(nèi)高空作業(yè)平臺租賃商數(shù)量已經(jīng)達(dá)到1600家左右,而其中1000臺以上的高空作業(yè)平臺租賃商仍屬于行業(yè)金字塔頂端,絕大部分的設(shè)備被眾多小規(guī)模租賃商分割。

租賃商兩端分化,頭部租賃商占據(jù)三成以上市場保有量

數(shù)據(jù)來源:公開資料整理

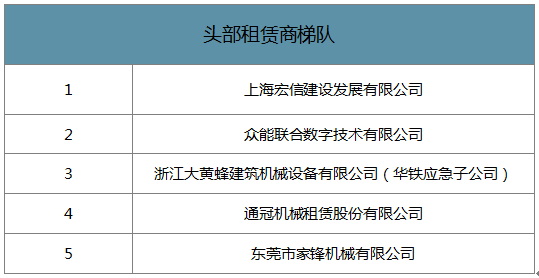

在排名前三的租賃公司中,宏信建發(fā)在2018年保有量成功破萬臺,判斷截至2019年底保有量在1.5萬臺左右;而眾能聯(lián)合在2019年設(shè)備保有量破萬臺。徐工廣聯(lián)在2018年底租賃規(guī)模就達(dá)到了7000臺,預(yù)計至2019年年底整個保有量規(guī)模接近萬臺。而浙江大黃蜂的母公司華鐵應(yīng)急,進入行業(yè)半年左右時間內(nèi),機隊規(guī)模已達(dá)到近8000臺,并已經(jīng)布局40多個網(wǎng)點,很快將向萬臺保有量進軍。永立建機永2019年正式進入高空平臺市場,僅僅到8月份就完成了布局全國的六大基地開業(yè),采購了500臺吉尼臂架、2000臺鼎力剪叉,大有來勢洶洶之意。

頭部租賃商梯隊

數(shù)據(jù)來源:公開資料整理

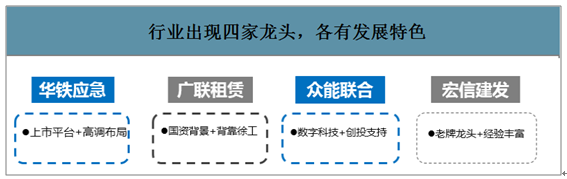

總體看,相較于其他工程機械品種,當(dāng)前高空平臺市場的租賃商之間的競爭要遠(yuǎn)大于制造商之間的競爭。相比于傳統(tǒng)工程機械品種,高空作業(yè)平臺在租賃的時候更多采用“干租”的方式,即不帶操作手的出租,這樣在人員的配置和管理上就會變得相對簡單。同時,相對其他工程設(shè)備,高空作業(yè)平臺設(shè)置結(jié)構(gòu)非常簡單,無論是服務(wù)人員的數(shù)量、技術(shù)水平,還是要求等都會相對較低。因此,高空作業(yè)平臺租賃商比較容易利用資本杠桿,實現(xiàn)快速擴張。隨著近幾年高空車租賃市場的蓬勃發(fā)展,市場逐漸涌出一批實力雄厚的大型租賃公司,以華鐵應(yīng)急、眾能聯(lián)合為代表的廠商今年以來實現(xiàn)快速擴張。而宏信建發(fā)這樣的老牌租賃商龍頭同樣不甘示弱,依靠自身擁有的資金優(yōu)勢緊跟行業(yè)趨勢擴張。

行業(yè)出現(xiàn)四家龍頭,各有發(fā)展特色

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國高空作業(yè)平臺行業(yè)市場前景規(guī)劃及市場前景趨勢分析報告》數(shù)據(jù)顯示:2019年開始,華鐵應(yīng)急將高空作業(yè)平臺租賃業(yè)務(wù)作為重要戰(zhàn)略發(fā)展方向,并逐步加大資金投入。11月13日,華鐵應(yīng)急公告因業(yè)務(wù)發(fā)展需要,全資子公司大黃蜂擬新增12億元用于投資高空作業(yè)平臺。并向徐工財務(wù)、中聯(lián)融資租賃和辰泰融資租賃新增辦理融資租賃業(yè)務(wù),融資金額不超過8億元。12月4日,公司公告擬非公開發(fā)行股票募集資金總額不超過10億元,其中擬投入高空作業(yè)平臺升級項目7億元,償還銀行貸款3億元。

眾能聯(lián)合同樣依托于融資優(yōu)勢快速擴張。眾能聯(lián)合成立于2016年,2018年3月與華運金租達(dá)成2.5億戰(zhàn)略融資合作;2018年7月獲得圣金達(dá)資本數(shù)千萬元人民幣Pre-A輪投資;2018年9月獲得不惑創(chuàng)投領(lǐng)投6250萬元人民幣A輪投資;2019年4月獲得源碼資本領(lǐng)投、不惑創(chuàng)投跟投的B輪5000萬美金股權(quán)融資;2019年7月,眾能聯(lián)合宣布融資達(dá)到15億元。

四家龍頭租賃商遙遙甩開第二梯隊企業(yè)

數(shù)據(jù)來源:公開資料整理

2019年各米段平臺租金全國范圍均出現(xiàn)不同程度下滑,保有量最大的10米剪叉平臺租金在某些地區(qū)的中、大項目中已經(jīng)超越“底線”,連租賃氛圍最為成熟的上海也難以幸免。

國內(nèi)高空作業(yè)平臺整體租金在2015年經(jīng)歷了一個大幅的下滑。而2016-2018年,隨著國內(nèi)市場AWP滲透率的持續(xù)提升,市場需求逐步擴張,雖然行業(yè)總體供應(yīng)量保持快速增長,但整體租金基本平穩(wěn)。然而2019年以來,一方面由于供應(yīng)端的產(chǎn)能快速擴張,另一方面由于部分大型租賃商的經(jīng)營策略,導(dǎo)致剪叉設(shè)備市場整體租金大幅下滑。

2019年以來終端租賃價格大幅下滑

數(shù)據(jù)來源:公開資料整理

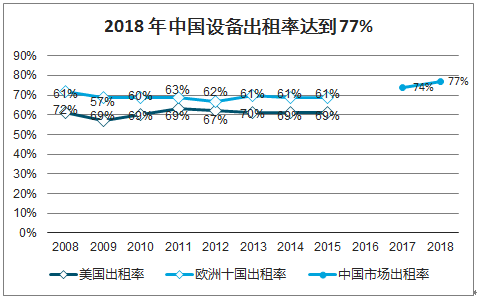

就美國市場而言,AWP的普遍出租率維持在69-72%左右;就歐洲十國市場而言,AWP的普遍出租率在60-63%左右。2014年設(shè)備的出租率一度達(dá)到80%以上,而2017年以來整體設(shè)備出租率維持在74%左右、2018年設(shè)備出租率達(dá)到77%。因此我們假設(shè),國內(nèi)的出租率在70-74%左右的水平;

2018年中國設(shè)備出租率達(dá)到77%

數(shù)據(jù)來源:公開資料整理

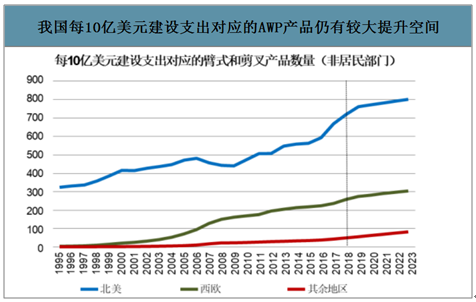

我國每10億美元建設(shè)支出對應(yīng)的AWP產(chǎn)品仍有較大提升空間

數(shù)據(jù)來源:公開資料整理

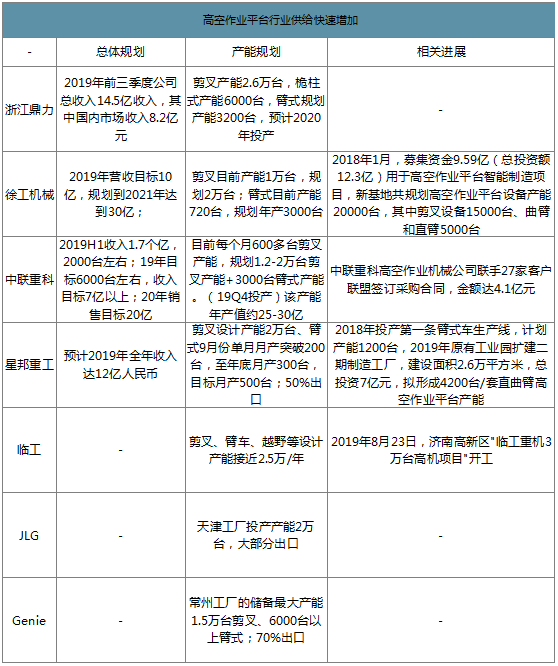

從產(chǎn)能的角度看,浙江鼎力依靠IPO募資和后續(xù)再融資,已投至第四期臂式廠房,預(yù)計至2020年底將形成年產(chǎn)2.6萬臺剪叉、6000臺桅柱、3200臺臂式的產(chǎn)能;徐工機械目前規(guī)劃剪叉產(chǎn)能2萬臺,臂式產(chǎn)能3000臺;中聯(lián)重科規(guī)劃剪叉產(chǎn)能1.2-2萬臺,臂式產(chǎn)能3000臺;湖南星邦規(guī)劃剪叉產(chǎn)能2萬臺、臂式產(chǎn)能2500臺以上;臨工規(guī)劃剪叉+臂式2.5萬臺。各家廠商真的能夠都完成產(chǎn)能釋放,截至2020年年底至2021年年中,國內(nèi)幾大主機廠將共計形成9.8萬臺剪叉、1.4-1.5萬臺臂式產(chǎn)能。

高空作業(yè)平臺行業(yè)供給快速增加

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)