一、機柜數量持續增長,區域間分布不均衡

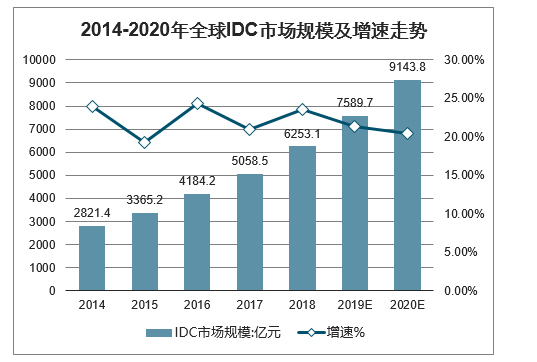

智研咨詢發布的《2019-2025年中國互聯網數據中心(IDC)行業市場供需預測及投資戰略研究報告》數據顯示:2014年2018年全球IDC業務市場(包括托管業務、CDN業務及公有云IaaS/PaaS業務)整體規模2821.4億元,2018年全球IDC業務市場整體規模增至6253.1億元,同比增長23.6%;公有云市場增速接近30%,是拉動整體市場快速增長的主要原因。2014-2018年復合增長率22.0%,預計2020年全球IDC業務市場整體推磨將突破9000億元。

2014-2020年全球IDC市場規模及增速走勢

數據來源:公開資料整理

國內IDC市場伴隨著互聯網發展而迅速發展,一方面互聯網行業客戶由于自身業務發展的需要,對數據中心資源需求旺盛;另一方面5G、云計算、大數據等網絡架構的迅速演進和網絡應用的不斷豐富也產生了大量的IDC機房和帶寬需求。中國IDC市場方面, 2014年中國IDC業務市場總規模372.2億元,2018年中國IDC業務市場總規模達1228億元,同比增長29.8%。預計2020年市場規模將突破2000億元。

2014-2020年中國IDC市場規模及增速走勢

數據來源:公開資料整理

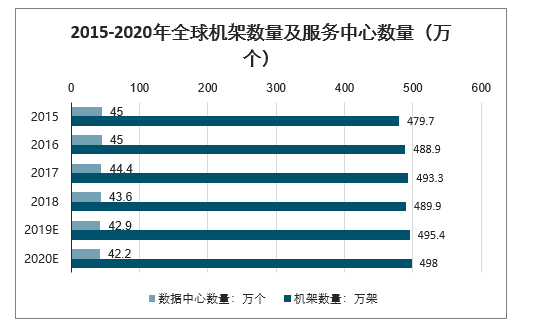

2015年以來,全球數據中心機柜數量持續增加,我國數據中心機柜規模顯著提升。全球數據中心機架數量由2015年的479.7萬架增長至2017年的493.3萬架;此外,白皮書預計2019年全球數據中心規模將達到495.4萬架,2020年達到498.5萬架,實現總體持續增長。我國數據中心機柜數量規模提升,2018年已達到210萬個,同比增長約26%,顯著高于2015年108萬個機柜數量規模。

2015-2020年全球機架數量及服務中心數量(萬個)

數據來源:公開資料整理

2015-2020年中國數據中心機柜數量(單位:萬個)

數據來源:公開資料整理

國內IDC服務提供方主要包括運營商、第三方IDC廠商和云計算廠商等,運營商占據大量市場份額。中國國內電信運營商早在上世紀90年代就開始以托管、外包或者集中等方式為企業客戶提供大型主機管理服務。基于客戶和資金等方面的優勢,電信運營商目前已成為國內IDC市場的主要參與者。聯通和電信長期經營寬帶網絡服務,通過自建IDC吸引客戶,IDC建設規模國內領先,截至2018年國內市場份額分別為41%和21%。中國移動自2013年獲得寬帶運營牌照以來,發力布局IDC業務,2018年市場份額達到9%。

2018年國內IDC市場格局(單位:%)

數據來源:公開資料整理

第三方IDC廠商受益于政策支持,業務規模逐步擴大,服務專業化為最大優勢。2012年,工信部印發《關于鼓勵和引導民間資本進一步進入增值電信業的實施意見》,提出“鼓勵民間資本開展增值電信業務,進一步明確對民間資本開放因特網數據中心(IDC)和因特網接入服務(ISP)業務的相關政策,引導民間資本參與IDC和ISP業務的經營活動”,標志著數據中心等電信增值業務再次向民營資本開放,推動第三方IDC廠商快速發展。以專業第三方IDC廠商光環新網為例,公司自2014年以來通過持續自建和并購,快速提升IDC機柜保有量。公司通過收購上海明月光學、科信盛彩、德信致遠和中金云網等,獲得上海嘉定、太和橋、房山、和中金云網高等級數據中心。光環新網目前運營機柜數約3萬臺,通過持續的并購和整合,未來有望形成10萬臺機柜的保有量。

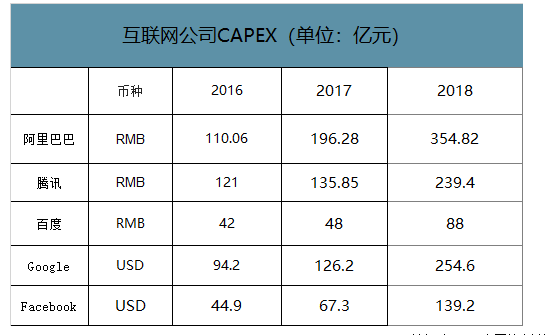

第三方數據中心服務商由于業務布局較為專一,業務重點更為清晰,提供IDC服務的專業性和及時性顯著優于其他廠商。云計算及其它互聯網廠商以自身需求為切入IDC市場的出發點,通過自建或定制化模式參與IDC建設。BAT等大型互聯網/云計算廠商開始與第三方IDC服務商合作或共建數據中心,采用自建或定制化模式進行數據中心及相關IT設備的部署,其中,阿里巴巴相繼在張北、深圳、上海、青島等地定制數據中心;騰訊在上海、深圳、重慶、天津進行東南西北數據中心部署,也有部分云計算廠商開始嘗試自建數據中心。

互聯網公司CAPEX(單位:億元)

數據來源:公開資料整理

由于IDC廠商的服務更為專業,服務內部協調性和響應速度更好,更重視外部用戶體驗,在IDC市場的影響力與日俱增。運營商的重點覆蓋區域不同,運營商之間以及相同運營商跨區域間網絡傳輸受到一定限制,其基于自有IDC向客戶提供服務難以滿足部分客戶對網絡傳輸的要求。專業第三方IDC不受單個運營商網絡的限制,能為客戶提供多樣化產品和服務,競爭優勢逐步凸顯。3G、4G移動通信的發展和移動APP的爆發也為第三方IDC快速成長奠定基礎。

2014-2018年國內數據中心廠商規模快速增擴張(單位:億元,%)

數據來源:公開資料整理

國內主要第三方IDC廠商機柜數量

數據來源:公開資料整理

二、國內第三方IDC:業務持續擴張,競爭日趨激烈

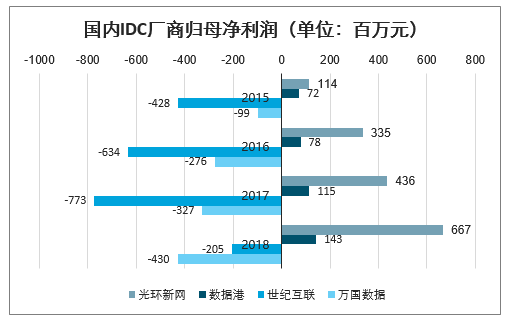

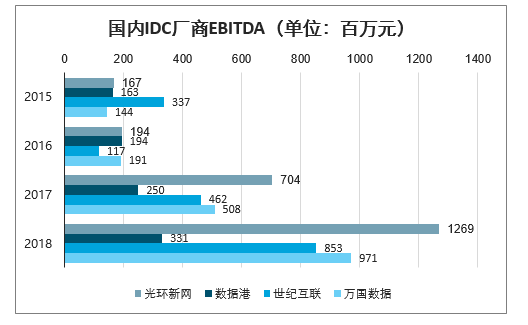

由于市場競爭日趨激烈,IDC廠商盈利能力有所下降;同時美股上市公司普遍更為關注EBITDA這一指標,而A股上市公司更為關注凈利潤。由于國內布局IDC業務的企業日益增多,IDC業務市場競爭較為激烈,主要體現在業務收入規模提升更為激進的企業,毛利率下降較為明顯,通過降低價格來獲取更多的市場份額。此外,從財務指標角度,A股企業的凈利潤增長更為顯著,而美股上市的企業普遍更為關注EBITDA。

國內IDC廠商歸母凈利潤(單位:百萬元)

數據來源:公開資料整理

國內IDC廠商EBITDA(單位:百萬元)

數據來源:公開資料整理

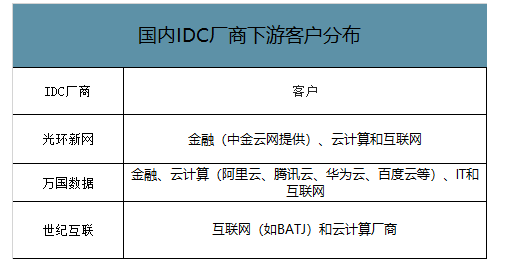

世紀互聯的機柜數量最多,各IDC機柜平均租金較為接近。目前世紀互聯為國內最大的第三方IDC廠商,擁有的機柜數量最多;光環新網排名第二,且與世紀互聯的差距在逐步縮小。由于市場競爭日趨激烈,國內IDC廠商的平均租金較為接近,尤其對于大部分機柜所在區域均為一線城市的光環新網和數據港,租金價格更加趨于一致。此外,由于一線城市IDC資源較為緊俏,機柜上架率更高。IDC下游需求客戶分布行業較廣,對IDC的品質和服務需求側重點不同,從而導致單機柜租金呈現差異。從客戶類別來看,IDC主要客戶為互聯網廠商、云計算廠商和行業用戶。通常來看,行業用戶中的金融客戶對IDC的穩定性和保密性要求較高,價格相對不敏感,因而單機柜租金相對較高,而部分互聯網廠商冷數據儲存對訪問速率和時延要求較低,因而價格相對較低。

因此,對客戶類別的分析是IDC廠商競爭力分析的重要組成部分:1)光環新網面向客戶為金融客戶(中金云網提供)、云計算客戶(以AWS為主)和互聯網/移動互聯網客戶,客戶結構中金融客戶占比較高。2)萬國數據主要面向云計算客戶(阿里云、騰訊云、華為云、百度云等)大型互聯網客戶(約50%)以及金融/IT等企業客戶(約20%),客戶覆蓋面廣,云計算客戶占比最大。3)世紀互聯客戶以國內主要的互聯網(如BATJ)和云計算廠商為主。

國內IDC廠商下游客戶分布

數據來源:公開資料整理

我國IDC行業實行牌照化管理,運營商憑借雄厚財力與網絡基礎資源優勢,在行業發展初期大規模建設數據中心,奠定了當前市場地位。2012年11月,工信部發布《關于進一步規范因特網數據中心業務和因特網接入服務業務市場準入工作的實施方案》,重啟了已關閉多年的IDC牌照,專業IDC服務商進入加速發展階段。

未來,超大型數據中心建設和IDC行業的兼并收購或將同步展開,專業IDC服務商一方面快速進行數據中心建設,一方面通過并購、整合迅速擴大規模,憑借技術、性能、成本與服務等方面優勢,將獲得更大市場份額。同時具備規模的公司尋求上市,以吸引更多的資本投入企業發展。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)