一、5G建設:無線側預期較充分,有線側具備左側布局機會

目前,5G時代正加速到來,全球主要經濟體加速推進5G商用落地。在政策支持、技術進步和市場需求驅動下,中國5G產業快速發展,在各個領域上也已取得不錯的成績。5G的發展前景可謂是非常廣闊的,那么,5G如今的發展現狀如何,未來發展趨勢又是怎樣的呢?

中國政府高度重視5G產業的發展,在相關關鍵政策方面為5G產業的發展指明方向,《中國制造2025》指出要全面突破第五代移動通信(5G)技術;《國家信息化發展戰略綱要》指出5G要在2020取得突破性進展;《中華人民共和國國民經濟和社會發展第十三 個五年規劃綱要》要求加快構建高速、移動、安全、泛在的新一代信息基礎設施,積極推進5G商用;《關于進一步擴大和升級信息消費持續釋放內需潛力的指導意見》要求進一步擴大和升級信息消費力爭2020年啟動5G商用。

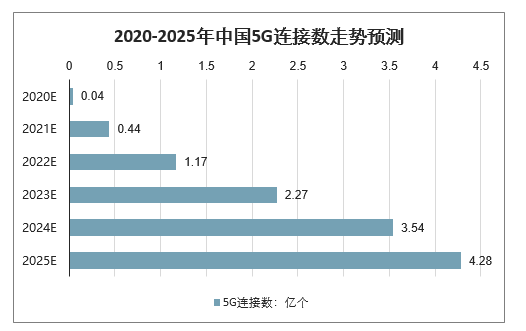

智研咨詢發布的《2020-2026年中國第五代移動通信技術(5G)行業市場分析預測及投資戰略規劃分析報告》數據顯示:預計2025年中國5G連接數將超4億個。自2020年正式商用起,預計2020年中國5G連接數將達0.04億個,隨著時間推移將迅速增加,到2025年預計將達4.28億個,超過4億個的連接數。智研咨詢分析師認為,5G網絡初期作為熱點技術的部署,將對現網容量進行補充和擴展。

2020-2025年中國5G連接數走勢預測

數據來源:公開資料整理

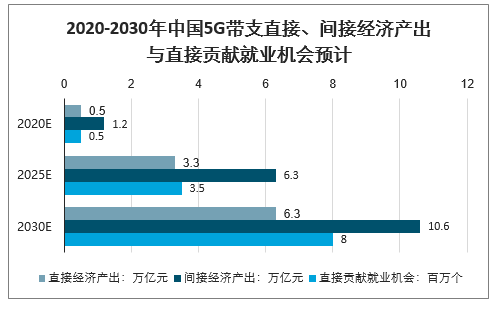

中國5G產業發展前景廣闊,提供百萬就業機會。自2020年正式商用起,預計5G帶動直接經濟產出0.5萬億元,間接經濟產出達1.2萬億元;至2025年,預計5G帶動直接經濟產出3.3萬億元,間接經濟產出達6.3萬億元;至2030年,預計5G帶動直接經濟產出6.3萬億元,間接經濟產出達10.6萬億元。在就業機會方面,預計2020、2025、2030年5G商用將分別直接貢獻0.5、3.5、8.0百萬個就業機會。

2020-2030年中國5G帶支直接、間接經濟產出與直接貢獻就業機會預計

數據來源:公開資料整理

(一)、20年兩大看點:無線側規模建設,有線側獨立組網

1、規模預期:共建共享有所影響,但5G單站成本或高于預期

考慮共建共享影響,若達到4G網絡同等覆蓋,5G宏基站數量預計在400~500萬站(比原先預期下降20%)。但考慮到5G單站部署成本較高,測算5G整體投資規模仍有望達到1.25萬億元。

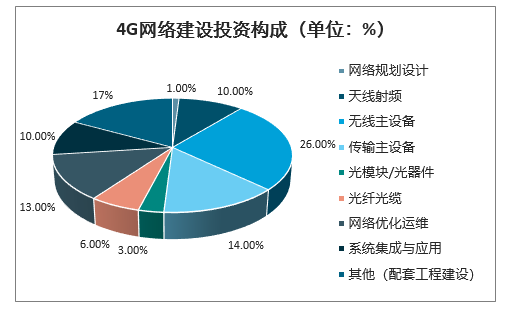

4G網絡建設投資構成(單位:%)

數據來源:公開資料整理

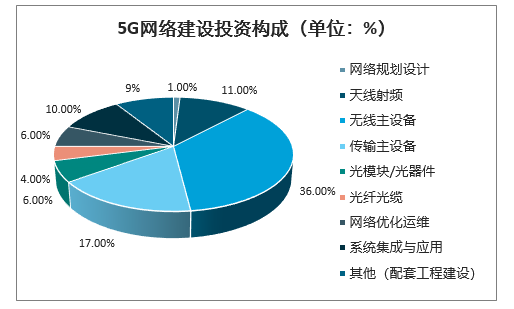

5G網絡建設投資構成(單位:%)

數據來源:公開資料整理

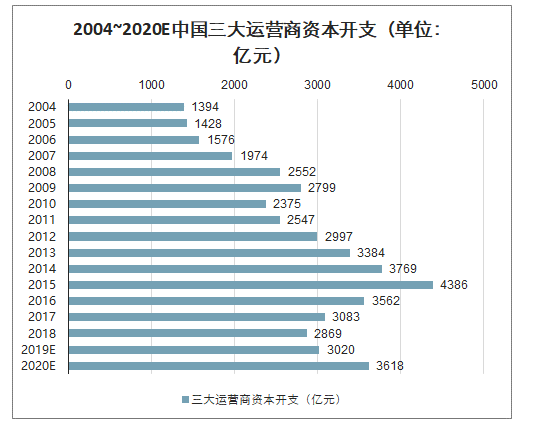

2、資本開支:進入上升周期,有線無線側均具備彈性

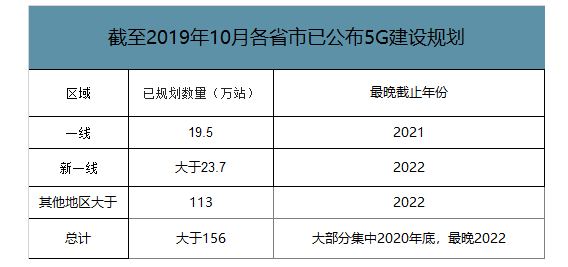

2019年運營商資本開支企穩,但結構上變化較大。2019年隨著5G網絡大規模測試及預部署,根據三大運營商公布的資本開支計劃,總計約3020億元,增加5%左右,重回上升通道。但結構上變化較大,其中無線側預計增長超15%,帶動產業鏈率先復蘇;有線側預計下滑超12%,進一步觸底。2020年國內大規模部署,預計5G基站建設數量超80萬站。根據2019年10月我國各省份已公布5G建設規劃,我國大部分地區在2021年底基本實現5G覆蓋,其中一線及新一線等城市規劃2021年底實現整體覆蓋,最遲2022年底實現整體覆蓋。

截至2019年10月各省市已公布5G建設規劃

數據來源:公開資料整理

有線無線側均具備彈性。我國2020~2021為5G大規模部署階段,我們預計2020年三大運營商5G基站建設數量有望達80萬站,同時獨立組網啟動,無線有線側均進入景氣周期。

2004-2020年中國三大運營商04~20E資本開支(單位:億元)

數據來源:公開資料整理

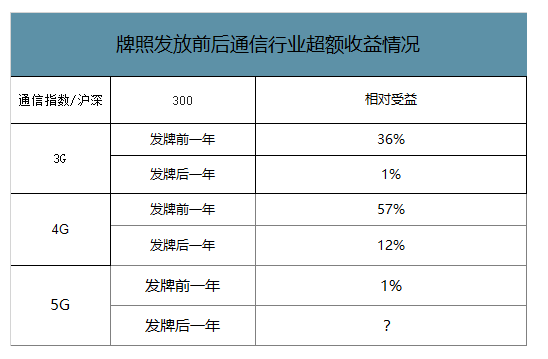

3、5G投資時鐘:牌前超額收益明顯,牌后聚焦業績兌現

回顧3G/4G,發牌前后行業超額收益差異明顯。回顧3G/4G,牌照發放前通信行業指數有明顯超額收益,牌照發放后收益明顯收窄。5G因主題行情在17年下半年已啟動,18年受中興遭制裁影響,板塊調整幅度較大,因此發牌前一年無明顯超額收益。

牌照發放前后通信行業超額收益情況

數據來源:公開資料整理

5G牌照后主題投資結束,聚焦業績兌現。19年以來,5G產業鏈已有部分業績逐步兌現,基站/AAU等備貨,帶動無線側的上游細分率先兌現業績,包括PCB、天線、濾波器等,相關板塊業績出現了明顯反轉。展望2020年,運營商基站規模招標+獨立組網,基站/光模塊/有線設備等業績將逐步兌現,相關板塊具備投資機會。

下調行業評級至“增持”。智研咨詢分析師認為,5G牌照后行業主題投資階段結束,考慮到牌照后行業超額收益或收窄、無線側預期已較高、龍頭中興通訊19年漲幅較大且扣非后估值已偏高等因素,下調行業評級至“增持”。

(二)、無線側進一步兌現業績,有線側觸底回升

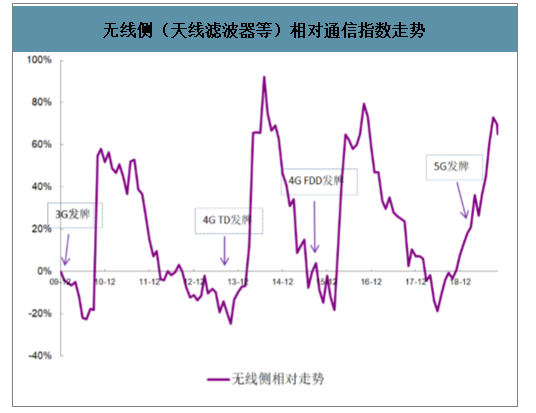

1、無線側為右側投資,有線側具備左側機會

無線側受益彈性最大,目前估值已較高。5G無線側(天線射頻、無線主設備、基站光模塊等)投資占比由4G時期的39%提升至56%,受益彈性最大,但其中天線射頻、無線主設備等環節目前估值已較高,為右側投資。

無線側(天線濾波器等)相對通信指數走勢

數據來源:公開資料整理

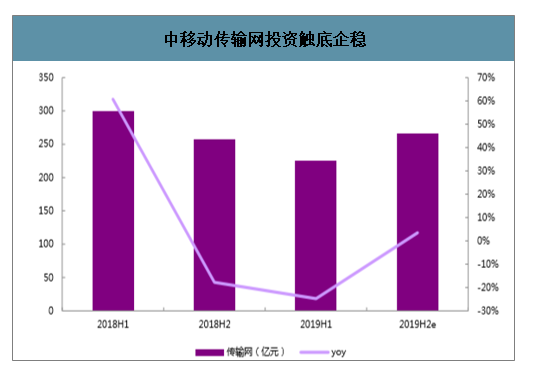

有線側景氣度低估,具備左側布局機會。2019年運營商資本開支整體企穩,其中無線側為各家關注重點,而傳輸網投資下滑較大。從中移動資本開支構成可見,19H1傳輸網投資同比下滑約25%,傳輸網景氣度低谷,19H2計劃傳輸網投資不超過265億元,同比增長不超過3%,有所企穩。

中移動傳輸網投資觸底企穩

數據來源:公開資料整理

2、主設備商:受益顯著,漲幅已較大

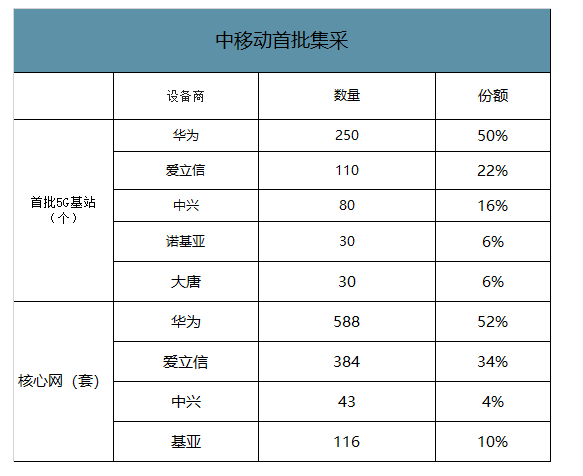

5G時代華為領先優勢明顯。無線主設備領域是5G投資占比最大的產業鏈環節,行業集中度高。目前全球主設備行業華為、愛立信、諾基亞、中興四分天下,從目前5G基站出貨情況來看,華為領先優勢明顯。

中移動首批集采

數據來源:公開資料整理

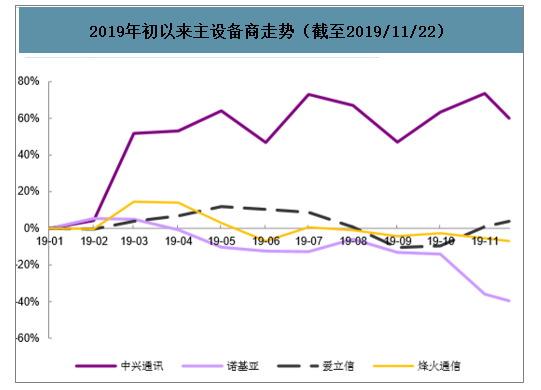

無線主設備漲幅較大,需警惕市場預期過高風險。今年以來,受5G牌照發放事件催化、產業鏈業績初步兌現等因素影響,A股無線側板塊漲幅較大。疊加解禁后恢復性上漲因素,無線主設備商中興通訊今年以來漲幅居前,但扣非后估值已偏高,需警惕市場預期過高的風險。

2019年初以來主設備商走勢(截至2019/11/22)

數據來源:公開資料整理

有線主設備景氣度低谷,5G獨立組網帶動景氣度回升。目前國內5G建設仍采用非獨立組網方式,對有線側投資拉動較低。預計2020年我國5G啟動大規模建設,獨立組網將成為主流方案,有線側景氣度有望觸底回升,關注:烽火通信。

3、基站天線/射頻:業績將進一步兌現,需警惕高峰回落風險

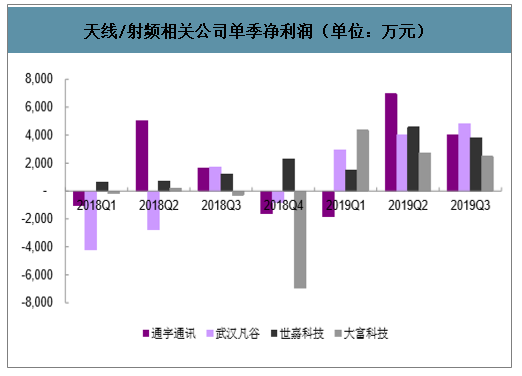

5G時代,MassiveMIMO、天饋一體化和天線有源化推動天線單價質量提升,同時頻段上移帶來潛在需求數量上升。今年以來,5G基站備貨、運營商小規模建設等因素驅動,天線/射頻器件板塊景氣度持續上行。

天線/射頻相關公司單季凈利潤(單位:萬元)

數據來源:公開資料整理

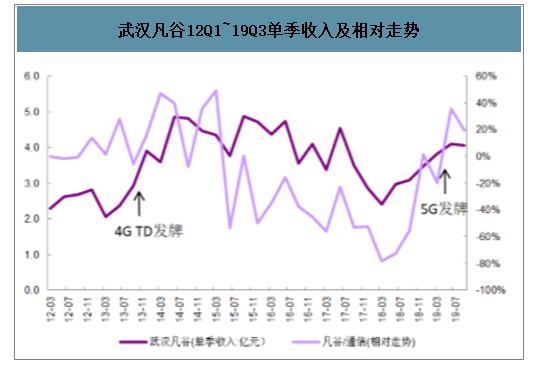

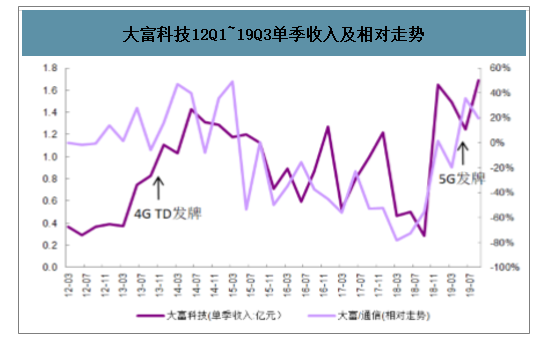

回顧4GTD發牌后,武漢凡谷、大富科技等天線射頻類公司,業績和市值經歷了一年左右的上漲,隨后受備貨高峰回落、降價壓力等影響,業績和相對走勢持續下行。5G牌照發放以來,板塊業績持續上行,借鑒4G時代經驗,智研咨詢分析師認為2020年天線/射頻板塊仍具備右側機會,但需警惕高峰回落風險。

武漢凡谷12Q1~19Q3單季收入及相對走勢

數據來源:公開資料整理

大富科技12Q1~19Q3單季收入及相對走勢

數據來源:公開資料整理

4、PCB:基站側警惕降價壓力,數據中心建設回暖有望接力

5G基站對PCB拉動大。5G基站對于通信PCB的拉動主要體現在用量和單價兩方面。由于5G基站結構的變化,導致需要使用的通信PCB的面積出現了明顯增加;同時5G高頻高速傳輸需要使用新的特殊材料,制造難度也有明顯加大,導致5G通信板的單價也有明顯提升。

5G基站AAU使用的PCB價值量測算

數據來源:公開資料整理

5G基站CU+DU使用的PCB價值量測算

數據來源:公開資料整理

類似無線側天線/射頻,5G基站PCB規模放量后需警惕降價壓力。2020年無線側規模建設,如果按80萬站建設規模測算,預計帶動PCB市場規模接近90億元,深南電路、滬電股份、生益科技等行業領先廠商將大幅受益。但隨著運營商陸續招標,預計2020年底,產業鏈面臨進一步降價壓力。數據中心建設有望接力市場需求。流量持續驅動,數據中心的建設會增加服務器/交換機等對于PCB的用量,同時數據流量增大,對于PCB層數和材料要求進一步提高。

北美互聯網企業云計算資本開支觸底回升,有望帶動高端PCB市場需求放量。

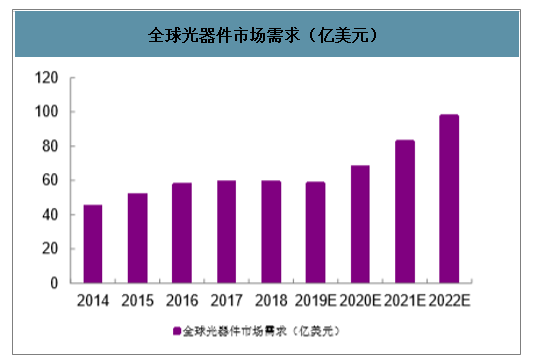

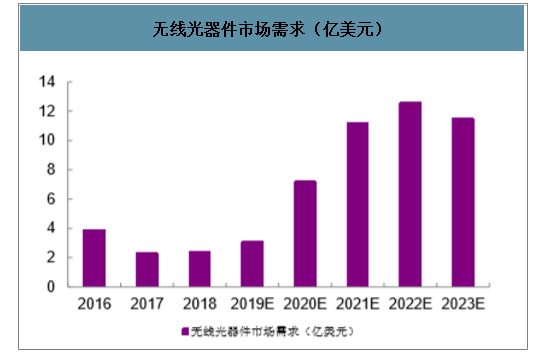

5、光模塊:看好電信市場,受益無線側建設+傳輸側回暖

5G無線側帶來光模塊市場增量,前傳彈性較大,中回傳格局更集中。2020年,以國內5G基站建設數量80萬站測算,無線側帶來光模塊市場增量約60~80億元。其中,前傳用量最大,按單基站3個AAU計算,單站前傳光模塊用量達12個。而中回傳對模塊信號質量等要求更高,中回傳廠家格局將更加集中。5G獨立組網帶動傳輸側光模塊景氣度反彈。受有線接入市場飽和、傳輸側投資下滑等影響,有線側市場在19年景氣度觸底,2020年5G獨立組網將帶動有線側投資反彈,傳輸光模塊需求提升。

全球光器件市場需求(億美元)

數據來源:公開資料整理

無線光器件市場需求(億美元)

數據來源:公開資料整理

海外高速光芯片惜售,國內EML突破成為關鍵。出于產量等原因,海外高速光芯片(特別是單通道50G/100GEML)價格高企,而DFB信號質量較低,國內25GEML芯片突破成為關鍵。數通市場2020年回暖,400G仍為小規模放量。北美數據中心資本開支觸底回升,長期5G/云游戲等帶動流量增長進一步拉動投資需求,20年數通光模塊市場有望回暖。數據量推動端口速率需求提升,但由于單通道芯片價格較貴,400G光模塊成本相比100G優勢不明顯,因此預計20年400G數通光模塊仍為小規模放量。

二、中國5G產業發展趨勢

1、5G拉動相關產業經濟價值,不同產業鏈環節企業發展態勢良好

在政策扶持和5G技術日益成熟的影響下,中國5G產業發展穩步推進,企業發展態勢良好,從規劃環節、建設環節、運營環節到應用環節各個不同產業鏈相關企業2018年第三季度營收均超億元,實現同比增長、智能制造、車聯網、無線醫療到5G技術應用領域頻獲資本青睞。分析師認為,隨著5G臨時牌照發放和商用步伐的加快,未來中國5G產業在帶動中國經濟產出、提供就業機會等方面將發揮重要作用。

2、5G融入多項技術,驅動傳統產業變革,智能制造、智慧出行或成最新戰場

高性能、低延時、大容量是5G網絡的突出特點,5G技術的日益成熟開啟了互聯網萬物互聯的新時代,融入人工智能、大數據等多項技術。5G已成為推動交通、醫療、傳統制造等傳統行業向智能化、無線化等方向變革的重要參與者。分析師認為,作為新一代移動通信技術,5G的發展切合了傳統制造業智能制造轉型的無限網絡應用需求,其高性能、低延時的特點也滿足了無人駕駛等垂直領域的發展要求,智能制造、智慧出將為成5G技術發展的最新戰場。

3、5G個人應用或將率先起步,行業應用后成5G應用收入的主要場景

中國基礎運營商和其他5G生態系統的參與者在5G建設初期階段的重點大多是增強寬帶業務,支撐5G個人應用場景,具體包括高清視頻、增強現實(AR)、虛擬顯示(VR)等,但5G個人應用場景的 落地在產業營收上存在不確定性,如增強現實和虛擬現實缺乏足夠豐富的內容和應用,在設備成本和可用性方面也存在一定的難題。隨著5G生態系統的成熟,更廣泛的網絡部署或將帶來更清晰的商業模式和營收機會。

4、技術發展和創新或成支撐內容提供商和垂直行業領域價值鏈進一步成熟的關鍵

世界主要經濟體正在加速推進5G商用落地,然而,5G標準和產業鏈還需完善,5G的長期多樣化服務需求也要求5G技術不斷發展和創新。智研咨詢分析師認為,廣泛的5G普及路徑為終端到接入網,進而到內容提供商和垂直行業領域,無論是從網絡連接、個人應用場景的內容提供,還是大規模的行業應用場景支撐,5G技術的改進和創新都是推動相關領域價值鏈進一步成熟的關鍵。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)