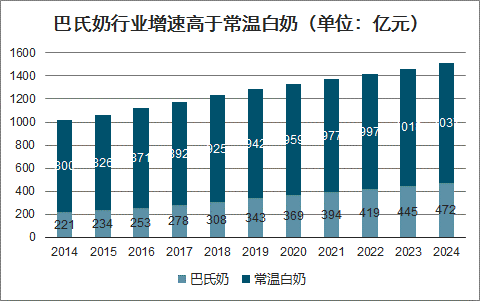

巴氏奶營養價值高,符合消費升級趨勢,近幾年規模保持加速增長態勢。2018年巴氏奶規模308億元,同比增11%(2015/16/17為6.1%/8.2%/9.7%),并預計2018-2024年復合增速7.4%,高于常溫白奶的1.9%,驅動因素在于消費者健康意識加強、社會冷鏈設施完善、國內和國際大型乳企消費者教育,近年恒天然安佳和盒馬合作推出日日鮮牛奶、明治在蘇州建廠進軍國內鮮奶市場,企業消費者教育共同做大市場。

巴氏奶行業增速高于常溫白奶(單位:億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國巴氏奶行業市場營銷戰略及發展策略分析報告》

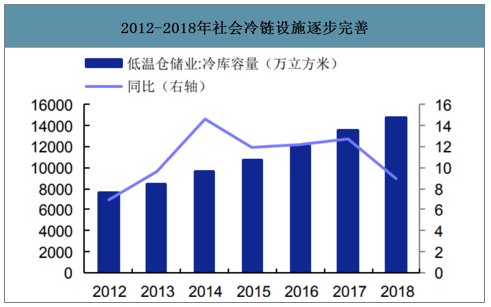

2012-2018年社會冷鏈設施逐步完善

數據來源:公開資料整理

滿足健康需求的低脂以及50%脂肪鮮奶增速更快

數據來源:公開資料整理

巴氏奶供應鏈要求極高。由于巴氏奶保質期極短、原奶必須為原奶(不是復原乳)、全程冷鏈(某一環節或時期的冷鏈間斷將嚴重影響產品品質),巴氏奶的供應鏈要求高;當地奶源、當地產能、當地市場,即圍繞核心城市群的奶源與工廠保證產品運輸距離短、當地市場使之供應鏈成本能有效分攤,冷鏈物流則貫穿其中。

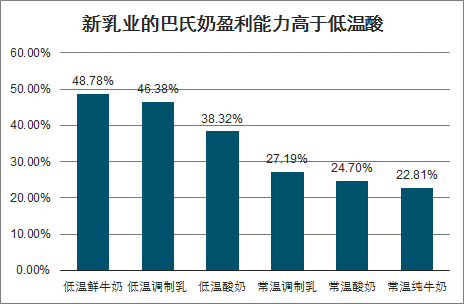

盈利能力強,區域深耕分攤成本。巴氏奶定價高于普通白奶2-3倍,兩者原料成本差異不大,加上競爭格局較好,通常情況下其毛利率高于普通白奶及低溫酸奶關鍵在于供應鏈成本的分攤,消費的區域集中一方面降低物流成本,另一方面從產地運輸至終端的產品也更加新鮮,進一步減少因為超過保質期而發生的退貨損失,例如光明2016年低溫收入中華東、華東地區占比67.2%、19.0%(以華東、華中事業部占比估算),從分部報表來看,華東、華中事業部凈利率水平顯著高于其他地區。

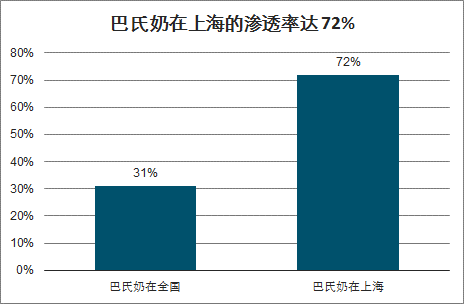

核心城市樹立標桿,“以點帶面”下沉。2017年5月-2018年5月巴氏奶在全國的滲透率僅為31%,而上海則達72%,主因上海冷鏈設施完善、居民消費水平高、以及龍頭-光明的消費者教育,同時圍繞上海地區的江蘇、浙江市場巴氏奶市場規模亦不斷增長,即核心城市樹立標桿后,可利用前期塑造的強品牌力、建設的供應鏈資源“以點帶面”下沉,后續增長路徑明確。

新乳業的巴氏奶盈利能力高于低溫酸

數據來源:公開資料整理

巴氏奶在上海的滲透率達72%

數據來源:公開資料整理

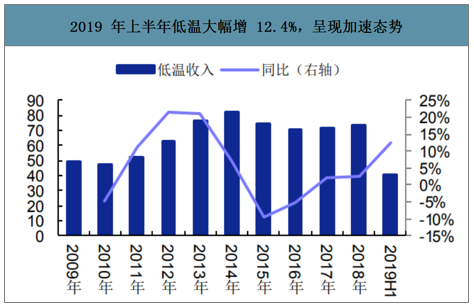

光明公司低溫奶收入主要包括巴氏奶以及低溫酸奶,2018年各占比約50%。2019年上半年低溫收入(低溫營銷中心+隨心訂)大幅增12.4%,呈現加速增長態勢(2017、2018年增2.2%、2.5%),其中巴氏奶(優倍)增20%左右,高于行業增速。后期,在高端新品推廣、渠道升級、以及營銷拉動下,預計巴氏奶有望維持雙位數增長;2019年上半年優倍減脂肪50%、優倍濃醇鮮牛奶上市,新品定價高于原優倍產品的7%-15%,8月致優娟姍牛鮮牛奶上市,價格高于普通巴氏奶150%以上,推出即供不應求。

2019年上半年低溫大幅增12.4%,呈現加速態勢

數據來源:公開資料整理

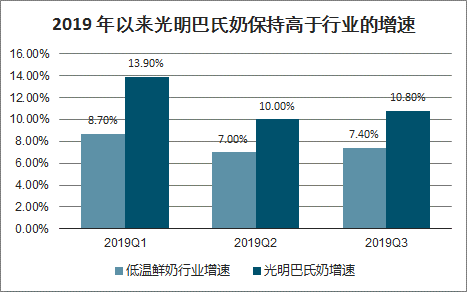

2019年以來光明巴氏奶保持高于行業的增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國巴氏奶行業競爭現狀及投資機會分析報告

《2026-2032年中國巴氏奶行業競爭現狀及投資機會分析報告》共十六章,包含中國巴氏奶市場上的全球主要品牌,全球企業巴氏奶競爭力分析,中國本土重點巴氏奶生產企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國巴氏奶行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:光明乳業市場占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)