集裝箱運輸行業收入端的決定因素無非貨運量和運價,自2012年起,全球貿易貨量的增長率已經基本穩定,這意味著全球貿易結構已經穩定下來,集運行業市場規模已經從高增長步入了穩定增長階段。因此過去幾年中,代表集運行業整體盈利能力的指標中,量的作用有所弱化,運價成為行業盈利能力的主導因素。

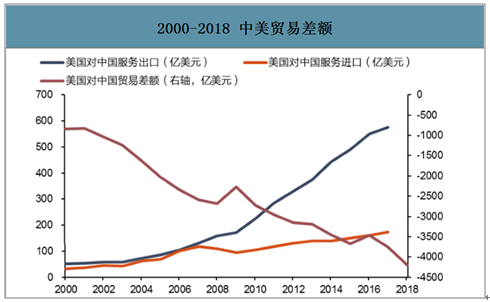

拆解中美貿易結構,美國減少貨物進口的空間較小,難度較高。在過去的10年中,中美貿易差額從-2000億美元擴大至2018年的-4191.62億美元,呈現穩步上升的態勢,也就是說中國正從美國身上賺走越來越多的錢,這也是中美貿易戰的成因之一。具體拆分來看,服務貿易是美國的優勢項目,在歷史上尚未出現過中國對美國的服務貿易順差,且美國對中國的服務貿易順差也在逐步擴大。中美貿易的差額主要來源于貨物貿易,而中國對美出口的貨物當中主要為電子產品(中低端電子產品、電子產品元件)及紡織服裝,分別占比約46%、15%。不難發現,這一部分的進口需求偏剛性,但是中美貿易差額的根本矛盾又急待解決。

2000-2018中美貿易差額

數據來源:公開資料整理

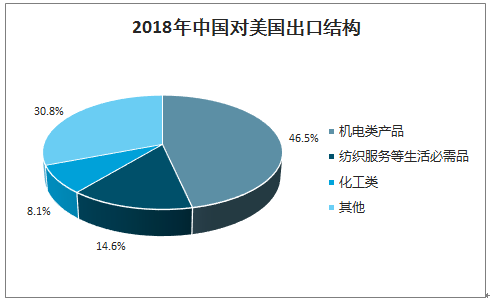

兩國貿易格局有望向兩個方向發展:1)從中國的出口項出發:減少從中國的貨物進口,轉而向其他東南亞國家進口。全球勞動密集型工業的產能集中在亞洲,具體來說目前主要的世界工廠大部分坐落于中國、印度、泰國等亞洲國家內。但是隨著中美貿易摩擦以及以上國家的人工成本逐漸提高,許多工業企業正將企業產能向越南、菲律賓等地區遷移,以維持成本優勢。這一方案雖然能解決當前的主要矛盾,但是或將為其他發展中國家的超速發展埋下伏筆,對于美國進出口數據的改善也相對有限,可能并非中美兩國希望看到的結果;即便最終真的以此種方式結尾,由于美國對此類貨物的進口需求客觀存在,貿易格局的改變或將類似于“乾坤大挪移”,對集運行業的貨量、運距的影響微乎其微。2)從中國的進口項出發:維持或略微減少(轉移至其他國家)從中國的貨物進口額,大量增加向中國的出口。從當前的談判要點來看,中美雙方基本正圍繞此方案進行談判。此方案下,亞洲出發向北美出口的貨量同樣不會大幅減少,而北美向中國的出口貨量甚至有望提升。進一步詳細拆分,從美國向中國出口的貨物結構來看,以大豆為代表的干散貨受制于國內需求相對飽和以及低貨值的原因并非雙方的最優選擇,原油為代表的能源類產品受到基礎設施暫未完成建設的限制短期無法充分放量,大概率中國將加大對美國高科技產品如資本密集型的電機、電氣、音像設備或工業設備產品如機械器具,亦或是國內目前產能不足的基礎類冷凍豬肉等集運貨物的進口量,對集運的影響或將偏正面。

2018年中國對美國出口結構(金額口徑)

數據來源:公開資料整理

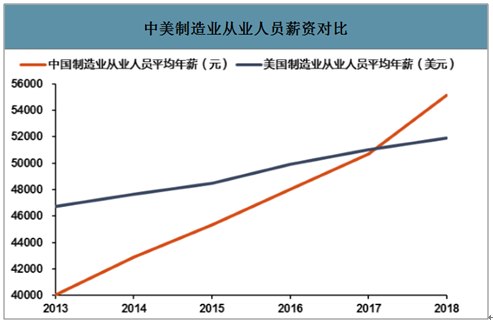

全球產業鏈格局已經成型,美國制造業回流的可行性較低,以消費換工業的做法或并不理智,美線貨量失速下滑的概率不高。當前亞洲出口的中低端制造業以勞動密集型產業為主,其成本優勢主要來自于人工成本的相對低廉以及全面完整的產業鏈及配套金融服務鏈壓低了集中采購成本。如工業企業遷移至美國,人工成本的大幅提升將直接在最終產成品當中體現,對消費或將有所抑制,從而導致出現拆東墻補西墻的效果。如成本控制不得當,不排除加征關稅后的中國產品價格仍低于美國產品的可能性。

2013-2018年中美制造業從業人員薪資對比

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國集運產業運營現狀及發展前景分析報告》數據顯示:雖然集運的市場集中度較高,但是前十大龍頭公司中也已經出現了較為明顯的分化。一二線集運企業已經出現了較為明顯的分化,市占率約2%的現代商船作為二線集運企業的代表在2018年虧損高達5億美元,核心問題在于利潤率的低下。反觀中遠海控為代表的一線龍頭,在行業最困難的時間點收購東方海外,并在造船市場底部抓緊擴張,2018Q4以來,東方海外已開始對海控貢獻正利潤,有望在未來持續發力。從2019年的盈利情況來看,馬士基、中遠海控等龍頭企業的盈利能力正在提升。

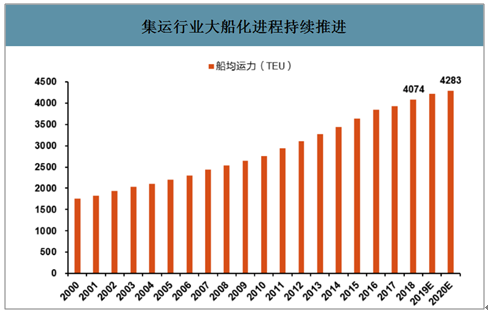

集運行業大船化進程持續推進

數據來源:公開資料整理

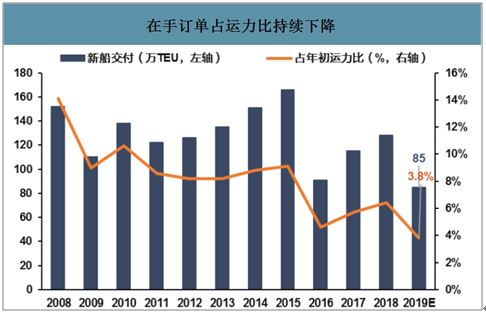

在手訂單占運力比持續下降

數據來源:公開資料整理

一線龍頭集運企業對于燃料油企業的議價能力、為現有運力加裝脫硫塔能力和意愿更強,受環保公約的沖擊相對有限。2020年起,環保公約或為影響集運企業生死存亡的關鍵因素,而對集運企業的盈利能力帶來直接沖擊的便是高低硫油的價差。一線航商的綜合實力更強、運力規模更大,相對應的便擁有更強的議價能力,目前中遠、馬士基等企業已經就低硫油同燃料油供應商簽訂部分協議,這一風險對其來說相對可控,環保公約執行后的不確定性被大幅削減。2019年東方海外已經鎖定了2019年四季度及2020年一季度約80%的低硫油供應,海控方面已經為3艘船舶安裝了脫硫塔,并有望在45艘船舶上安裝脫硫塔,對限硫令的準備較為充分。

在手運力貢獻更高彈性,規模效應造就成本優勢。國際集運市場周期偏長,因此在牛市當中取得更高的盈利對集運公司來說異常重要,而盈利的關鍵因素之一就在于倉位的合理運用,運力規模更高的集運企業將更加受益于提升的運價。此外,一線龍頭企業的大船運力占比更高,也就意味著單箱成本更低、更為環保,在成本端也更具優勢。

行業在手訂單占運力比持續下降

數據來源:公開資料整理

2010年起新交付訂單中大船的比例高企

數據來源:公開資料整理

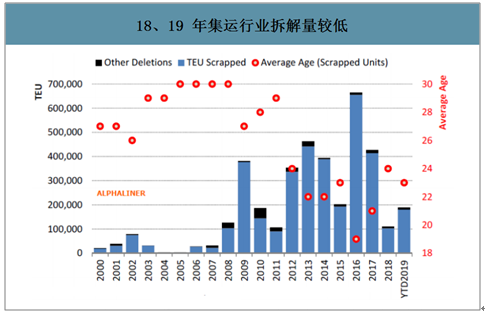

2018、2019年集運行業拆解量較低

數據來源:公開資料整理

全球船塢產能有限,無法同時開工所有訂單,向后延期為造船業的普遍現象。受制于航運業的強周期性,船塢的生意也具備明顯的周期波動,而擴容至足以容納航運牛市時新船訂單的產能水平或將導致絕大多數時間的產能空置,顯然不是船塢運營者的最優選擇。因此在船塢產能相對固定的格局下,航運牛市中的新船訂購只能按次序遞延,這也是航運牛市時同級別的二手船售價遠高于新造船的原因。

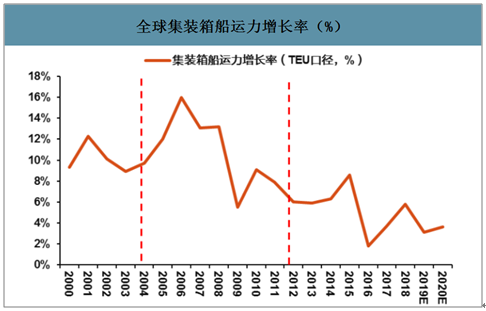

2000-2020年全球集裝箱船運力增長率(%)

數據來源:公開資料整理

從需求側來看,全球制造業正處于產能結構切換之際,中國在全球貿易格局當中的地位有望從“產出國”向“產出國+消費國的綜合體”轉變,以印度、巴西為代表的金磚國家有望替代中國的低端制造業產能,而中國的制造業將進一步向中高端的方向進發。至于中美貿易摩擦,2019年以來的美線數據已經證實其帶來的影響可能有限,回頭看或將更多是全球貿易流向再分配進程的催化劑。對于集運行業來說,新增的遠東進口需求及區域內航線需求有望逐步放量,為全行業帶來增量收益,而制造業的復蘇有望直接在情緒上提升集運行業的價值。

從供給側來看,目前全行業在手訂單已處于歷史低位,而限硫令的執行大概率將帶來20年以上老齡船的集中拆解,對于新訂單、航速也將具備抑制作用,全行業供給側有望迎來較長壓力釋放期。短期來看,限硫令的不確定性可能帶來二線航商暫時性甚至永久性的運力退出,為供需結構的改善添磚加瓦。

集運20歲以上老齡船占比高達5.6%

數據來源:公開資料整理

從運營能力來看,2020年大概率將成為集運行業的分水嶺,一線航商在經營能力、資本實力、議價能力等方面的優勢有望充分體現。對于一線龍頭,過去近十年景氣低迷期內的布局有望在未來的幾年內兌現,而二線航商或將面臨洗牌。

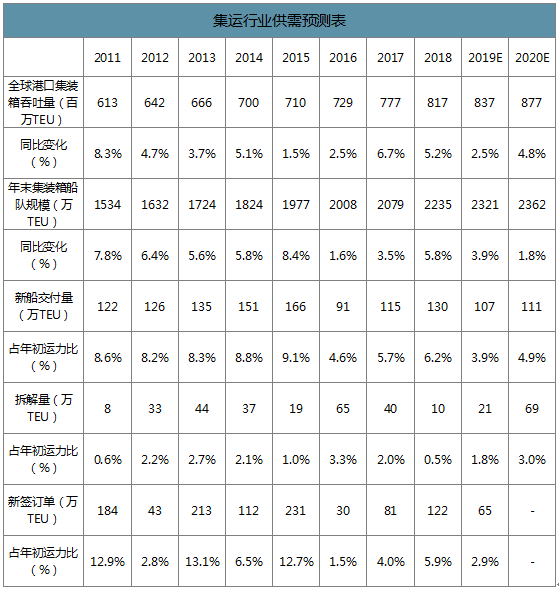

2011-2020年集運行業供需預測表

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)