(一)行業空間:代運營行業規模近萬億,市場集中度有望逐步提升

網絡零售蓬勃發展,新興品類電商服務增長潛力大

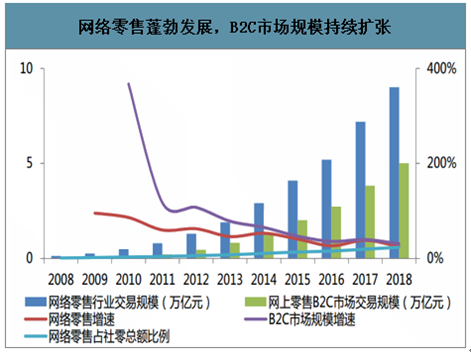

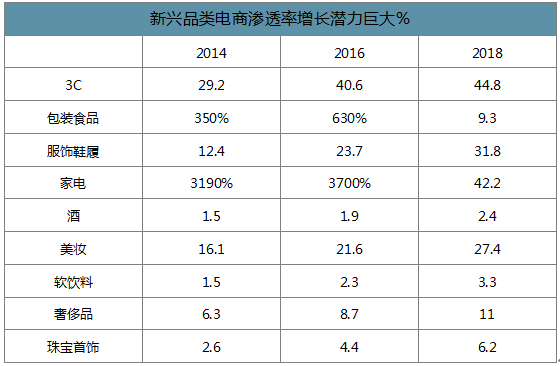

B2C電商蓬勃發展,新興品類電商服務增長潛力大。 2018年我國網絡零售交易規模已達9萬億,同比增長26%,在社零總額中的占比達23.65%,2018年B2C電商市場達5.02萬億元,占比55.72%。 3C、家電、 服飾是目前電商滲透率最高的品類,線上占比已達44.8%、 42.2%、 31.8%;但美妝、 包裝食品、 珠寶首飾等品類電商滲透率仍然較低,相關電商服務需求潛力巨大。

網絡零售蓬勃發展,B2C市場規模持續擴張

數據來源:公開資料整理

新興品類電商滲透率增長潛力巨大%

數據來源:公開資料整理

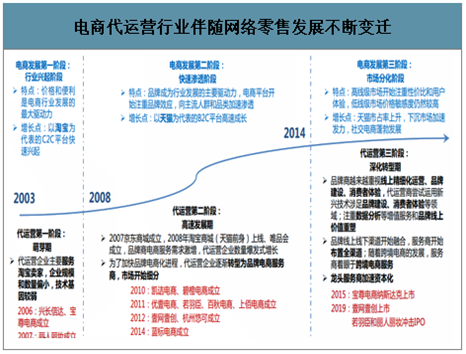

代運營行業發展歷程:伴隨網絡零售發展而不斷變遷

電商代運營行業伴隨網絡零售發展不斷變遷

數據來源:公開資料整理

代運營行業規模近萬億,市場集中度有望逐步提升

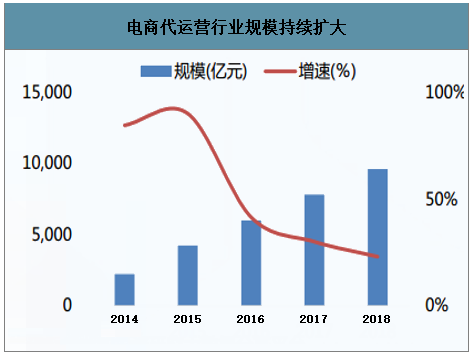

代運營市場規模近萬億,4年復合增速44%。 2018年我國電商代運營行業規模9623億元,同比增長23%,近4年復合增速44%。 電商代運營服務是指傳統企業以合同的方式委托專業電子商務服務商為企業提供部分或全部的電子商務運營服務,包括但不限于交易服務、 物流服務、 IT服務、 代運營服務、 營銷服務、 咨詢服務、 教育培訓服務等。

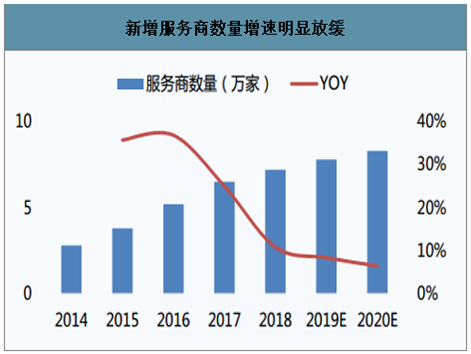

市場進入者增速放緩,行業集中度有望逐步提升。 2018年我國電商服務商數量達7.2萬家,歷經2009年以來的爆發式增長以后,近年來新增服務商數量增速已經明顯放緩。

電商代運營行業規模持續擴大

數據來源:公開資料整理

新增服務商數量增速明顯放緩

數據來源:公開資料整理

(二)美妝代運營: 電商×美妝, 景氣度最高、發展最成熟的賽道

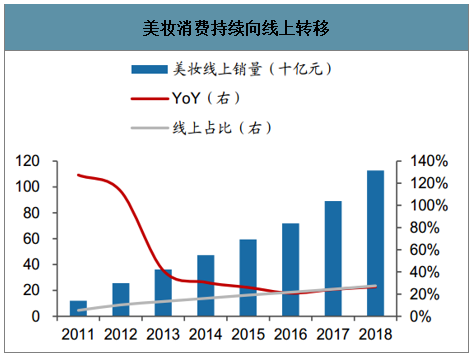

智研咨詢發布的《2020-2026年中國美妝行業市場競爭現狀及供需態勢分析報告》數據顯示:美妝為當前景氣度最高的可選消費品類,社零增速表現靚麗,線上轉移仍在快步進行。 2018年國內美妝銷售體量約4105億元,整體增長12%;其中線上銷量1127億元,增速約27%,網購滲透率約27%。化妝品具有高客單價、標準化程度高、運輸配送成本低、退貨率低、基礎產品復購率高的特點,屬極適合線上銷售的品類;目前,美妝個護線上滲透率與網購大盤基本持平,對標家電3C等網購最為成熟的品類,滲透率進一步提升的空間充足。

各月社零分品類限額以上同比增速(%)

數據來源:公開資料整理

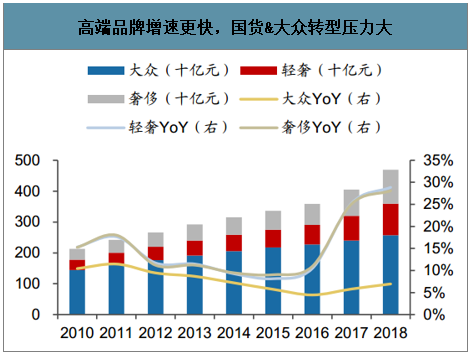

高端品牌增速更快,國貨&大眾轉型壓力大

數據來源:公開資料整理

美妝消費持續向線上轉移

數據來源:公開資料整理

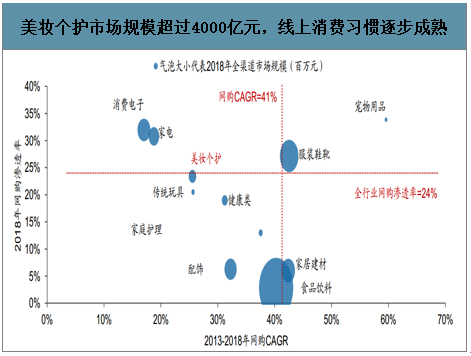

美妝個護市場規模超過4000億元,線上消費習慣逐步成熟

數據來源:公開資料整理

美妝品類營銷技巧最為復雜、高毛利率足夠支撐高傭金率,天然是最適宜代運營發展的品類。美妝品牌的代運營傭金率約15-20%,顯著高于服飾10-15%、 3C家電2-10%的水平;美妝品牌的電商代運營服務需求比例約50-60%,亦顯著高于其他品類。

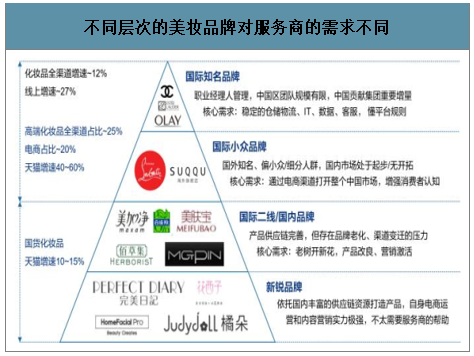

不同層次的美妝品牌對服務商具有不同類型的需求,對電商渠道有不同的期待,造就了各具特色、各有所長的代運營公司。 我們將美妝品牌大致劃分為四類, 分別對應不同的核心訴求:1)國際知名大牌:職業經理人管理體系, 注重經營平穩性, 中國區團隊規模有限,而中國市場貢獻集團重要增量; 自身品牌力強,其核心需求主要為穩定的倉儲物流、 IT、數據、客服支持, 需要熟知平臺規則的服務商將營銷計劃落地;2) 國際小眾品牌: 國外知名、偏小眾/細分人群,國內市場處于起步/無開拓狀態,團隊規模小; 核心需求為通過電商渠道打開整個中國市場,增強消費者認知;對代運營服務的需求較大,青睞一站式服務,而代運營公司也往往拿下其全渠道總代理權,或參股合資方式享受品牌成長紅利;3)國際二線及國內品牌:產品供應鏈完善,但存在品牌老化、 渠道變遷的壓力,核心需求為“老樹開新花” , 需要服務商提供產品改良支持、包裝形象調整以及創意營銷激活;4)新銳品牌: 這類品牌往往依托國內豐富的供應鏈資源打造產品, 而自身電商運營和內容營銷團隊實力極強,不太需要第三方服務商的幫助。

我們梳理了國內市占率前30名美妝品牌的線上經營情況,在25個設有天貓旗艦店的品牌中, 12個品牌使用了代運營服務, 10個為自建團隊運營(另有3家不詳)。相較而言, 國際品牌選擇代運營的比例更高,或與對中國電商玩法的不熟悉、自建團隊的管理成本過高、職業經理人的激勵機制相關。

美妝品類代運營需求大、傭金率高

數據來源:公開資料整理

不同層次的美妝品牌對服務商的需求不同

數據來源:公開資料整理

美妝代運營格局初現, 龍頭各有所長而非正面沖突。 1) 考慮2018年美妝線上銷售1127億元,假設其中50%份額的品牌選擇代運營服務,對應約563億元市場空間;我們測算頭部六家美妝代運營公司的合計GMV約為250億元,合計市占率超過40%,龍頭地位初步奠定; 2)不同龍頭所擅長的能力維度不同、積累的運營案例不同、服務的品牌類型不同,競爭格局并非直接沖突。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)