一、電商代運營行業格局

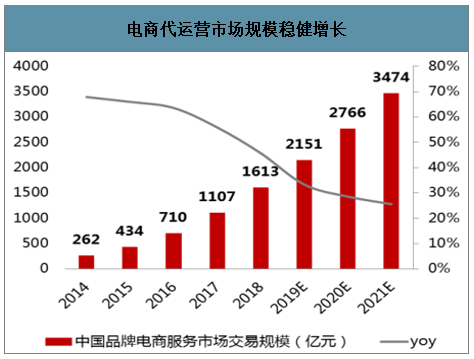

行業規模快速增長,電商服務商陣容龐大。2008 年國內 B2C 電商興起,線上零售滲透率快速提升,傳統品牌“觸電”需求增加。由于線上選品、營銷、物流等環節與線下差異較大,品牌商普遍面臨著供應鏈能力和電商基礎設施建設不足的難題,電商代運營服務應運而生,2018 年中國品牌電商代運營市場規模達 1,613 億元,同比增長 45.7%,領先電商大盤增長。

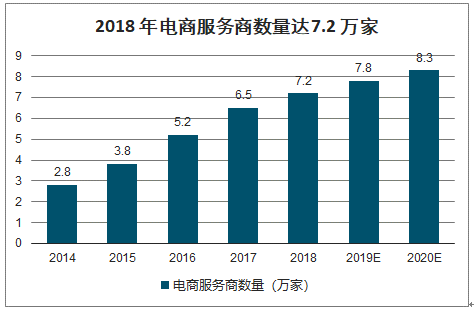

電商服務商提供專業的線上運營服務,幫助品牌商快速打開線上銷售渠道。社交、短視頻電商等新興平臺的涌現增加了線上渠道的復雜性,消費升級趨勢下終端消費者需求也日漸個性化、多元化,電商代運營服務市場呈現精細化、專業化趨勢。2018 年電商服務商數量達 7.2萬家,其中 5.6 萬家服務商集中在阿里平臺。

電商代運營市場規模穩健增長

數據來源:公開資料整理

2018 年電商服務商數量達 7.2 萬家

數據來源:公開資料整理

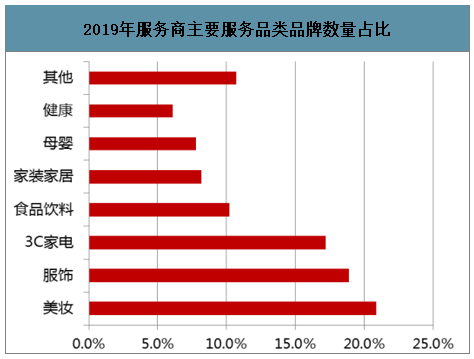

服飾美妝 3C 品類需求大,頭部服務商優勢突出。電商代運營服務滲透率較高的品類普遍具有高客單價、高毛利率、高復購率的特點。預計 2019 年電商代運營市場中美妝/服飾/3C 家電品類品牌數量占比分別為 20.9%/18.9%/17.2%。其中,美妝/服飾消費需求偏個性化,線上運營更為復雜,美妝品牌商對電商服務的需求比例超過 50%;另一方面,美妝/服飾品類國際品牌占比高,國際品牌缺乏對國內市場的深入了解,對電商服務的需求比例超過 80%,因此美妝品類傭金率最高。2019 年美妝品類電商服務傭金率約 15%-20%,服飾品類約10%-15%,3C 家電品類約 2%-10%,美妝和服飾品類孕育頭部服務商的可能性較大。

電商代運營龍頭企業在品牌運營、供應鏈支持和渠道資源上積累了較強的規模壁壘,行業馬太效應顯著。2018 年四家頭部品牌服務商 GMV 占比達 32.1%,龍頭市占率有望進一步提升。

美妝、服飾、3C 家電品類是電商代運營主角

數據來源:公開資料整理

2018 年頭部服務商 GMV 占比達 32.1%

數據來源:公開資料整理

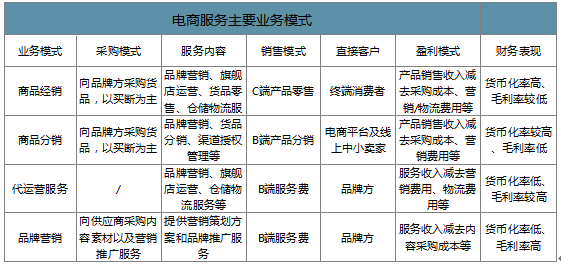

服務形式多樣化,全品類全服務鏈運營優勢更大。電商服務業務模式按照服務鏈條完整度和資本投入從高到低分別為商品經銷、商品分銷、代運營服務和品牌營銷策劃業務。從競爭格局來看,細分服務環節難以形成專業性壁壘,全鏈路代運營服務商的競爭優勢更大。寶尊電商作為行業龍頭,提供多品類全產業鏈代運營服務,市場份額大幅領先,規模優勢顯著,盈利逐漸進入上升通道。

電商服務主要業務模式

數據來源:公開資料整理

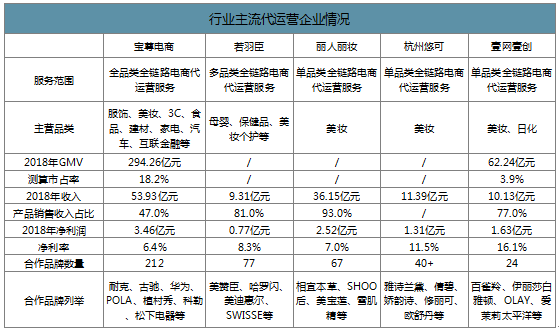

行業主流代運營企業情況

數據來源:公開資料整理

二、代運營行業空間測算

智研咨詢發布的《2020-2026年中國電商代運營行業市場行情監測及未來前景展望報告》數據顯示:天貓GMV3年平均增速32%,TP公司GMV滲透率僅6%。 2019財年天貓GMV達2.6萬億,2018年天貓服務商GMV僅1500億元,占比不足6%,TP公司GMV滲透率仍有極大提升空間。天貓服務商GMV三年目標5000億元,對應復合增速50%。 2019年天貓宣布未來三年服務商GMV目標從1500億至5000億,預計將開放2000家品牌招商名額,電商服務企業GMV增速有望持續快于B2C電商。

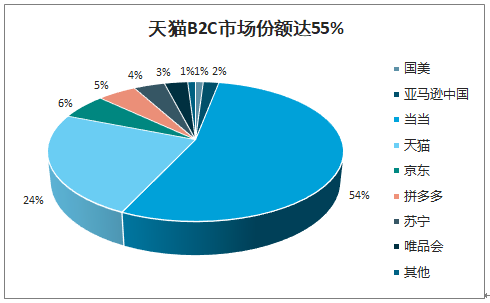

天貓B2C市場份額達55%

數據來源:公開資料整理

天貓整體GMV平均增速為32%

數據來源:公開資料整理

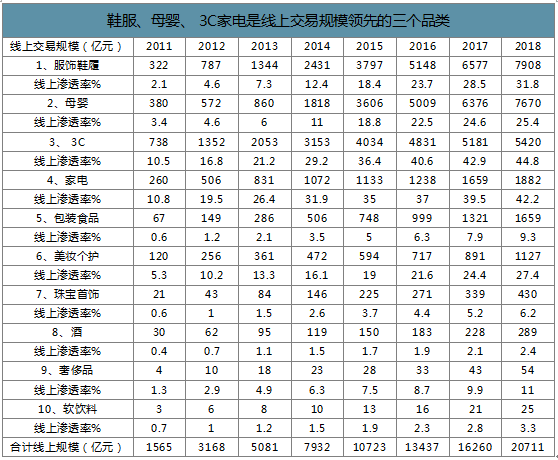

從線上交易規模來看,服飾鞋履、母嬰、 3C、 家電、 包裝食品是前五大 品 類 , 線 上 交 易 額 分 別 為7908/7670/5420/1882/1659億元。從線上滲透率來看,3C、 家電、 服飾鞋履、 美妝是前四大品類,2018年分別達44.8%、 42.2%、 31.8%、27.4%。 而食品飲料等品類線上滲透率較低,家裝家居、 食品飲料、美妝、 健康、 母嬰已經成為近三年代運營市場增幅最大的品類,2016-2018年代運營品牌數量年化增速均超過100%,電商服務發展潛力巨大。

鞋服、母嬰、 3C家電是線上交易規模領先的三個品類

數據來源:公開資料整理

預計主要品類未來五年代運營市場空間有望翻倍增長。預計未來5年分品類市場規模增速,并就線上滲透率做出悲觀/中性/樂觀假設,中性假設下2023年主要品類線 上 交 易 額 將 達 3.3 萬 億 , 較

2018年增長57%。我們假設不同品類代運營需求比例介于15%-55%之間,由此中性假設下2023年主要品類代運營GMV空間將達1.1萬億,較2018年增長90%。

數據來源:公開資料整理

三、行業趨勢

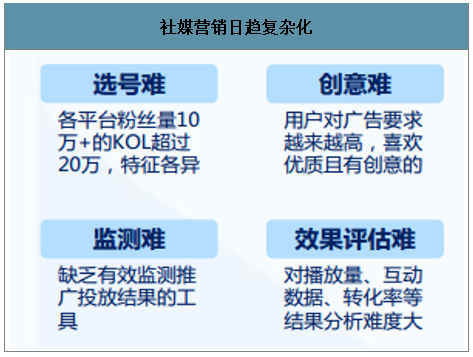

1、營銷環境日趨復雜,社媒營銷能力將成為重要競爭力

社媒時代,善用社媒營銷建立高頻觸發點成為關鍵。 各種新興媒體的崛起,為消費者帶來海量品牌信息,一段視頻、 一篇帖子、 一條評論,隨時隨地可能觸發消費。 如何與用戶建立高頻交互,通過多維內容形式觸發用戶的消費需求,成為品牌營銷的關鍵。

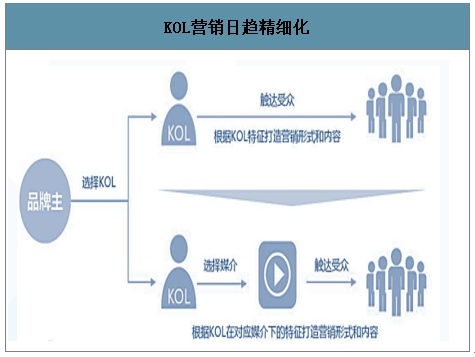

KOL營銷日趨復雜,服務商價值凸顯。 KOL營銷逐漸向精細化發展,不同平臺和KOL的特征和受眾各不相同,如何選擇與品牌契合的KOL、 定制個性化營銷內容,成為新形勢下品牌內容營銷的關鍵問題。 深度洞察消費者需求,擁有強大的內容創造和大數據分析能力將成為運營商的重要競爭力。

KOL營銷日趨精細化

數據來源:公開資料整理

社媒營銷日趨復雜化

數據來源:公開資料整理

2、龍頭企業將不斷拓展細分品類、增加合作品牌

龍頭企業不斷拓展細分品類。 寶尊電商和興長信達是綜合性代運營商代表,涉及的品類已經包括快消、 3C、服飾鞋履、 汽車和家電等;而其余代運營商深耕垂直品類做細分市場的拓展,例如麗人麗妝從美妝個護拓展至食品飲料、 母嬰等,若羽臣從母嬰拓展至保健品、 美妝等,品類拓展是龍頭成長的關鍵驅動力之一。

數據來源:公開資料整理

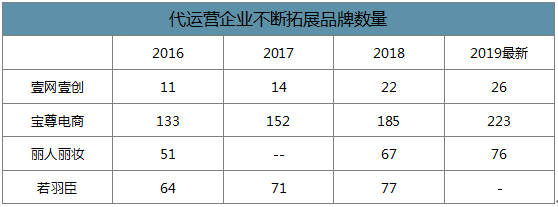

龍頭代運營企業近年來不斷拓展服務的品牌數量,截至2019年最新披露數據,寶尊電商、 麗人麗妝、壹網壹創的合作品牌數量已達223/76/26個。 從GMV角度看,壹網壹創和寶尊電商2018年GMV分別增長87%和54%,維持高速增長。

代運營企業不斷拓展品牌數量

數據來源:公開資料整理

網創和寶尊GMV維持高速增長

數據來源:公開資料整理

3、頭部品牌存量競爭,腰部品牌機遇可期

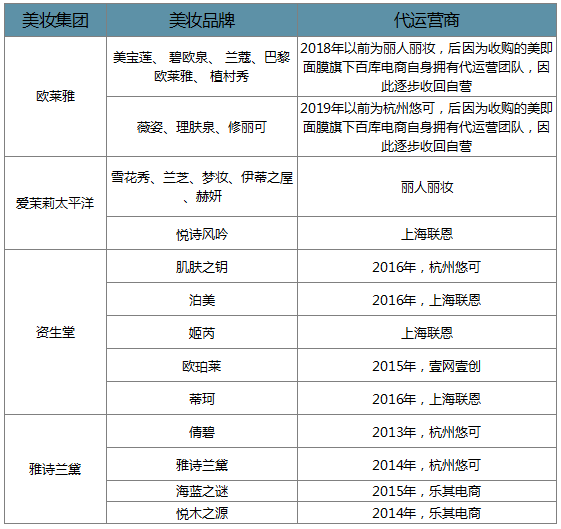

以美妝品類為例,頭部品牌代運營格局已基本確立。 國際化妝品巨頭幾乎無一例外都選擇了與代運營公司進行合作,除了歐萊雅集團因為收購的美即面膜旗下百庫電商自身擁有代運營團隊,因此在2018年以后逐步將品牌電商收回自營,其余國際美妝巨頭旗下大部分品牌都有穩定合作的代運營商,頭部品牌基本進入存量競爭市場。

數據來源:公開資料整理

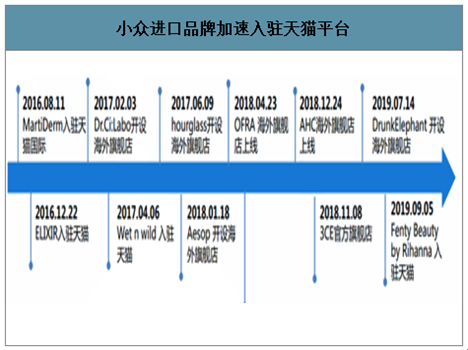

進口小眾品牌加速進入中國市場,新銳美妝電商突圍案例眾多。 得益于社交媒體的多元營銷和千禧一代成為美妝消費主力軍,小眾進口品牌迅速崛起,其中的典型代表是城野醫生:2013年城野醫生在上海高島屋開出中國內地首家門店,但由于策略失誤曾退出中國市場。 2017年,城野醫生改為以跨境模式入駐天貓國際再度進軍中國市場,并選擇御家匯旗下水羊國際為其線上運營商,城野醫生天貓海外旗艦店上線3個月銷售額就突破1000萬元,2017年在天貓全平臺業績增長886%。越來越多的進口小眾品牌正通過電商渠道打開中國市場,未來一年將有超過100個小眾美妝品牌陸續入駐天貓國際,這些品牌將在未來2年撬動近百億的中國美妝市場,而且年均增速將保持在50%以上。

小眾進口品牌加速入駐天貓平臺

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電商代運營行業市場運營態勢及投資戰略規劃報告

《2026-2032年中國電商代運營行業市場運營態勢及投資戰略規劃報告》共十五章,包含2026-2032年中國電商代運營行業投資前景,2026-2032年中國電商代運營企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國電商代運營行業市場規模及競爭情況分析:電商代運營行業市場規模不斷增加,頭部企業的市場份額逐漸擴大 [圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中國電商代運營行業市場規模及龍頭企業對比:寶尊電商VS麗人麗妝VS壹網壹創[圖]](http://img.chyxx.com/2021/08/I67509TI59_m.jpg?x-oss-process=style/w320)