一、到店餐飲APP行業發展現狀分析

國內餐飲產業保持著健康可持續的常態化發展速度,全國總餐飲收入呈逐年上升的趨勢,對整個消費市場增長的貢獻率和拉動作用明顯。

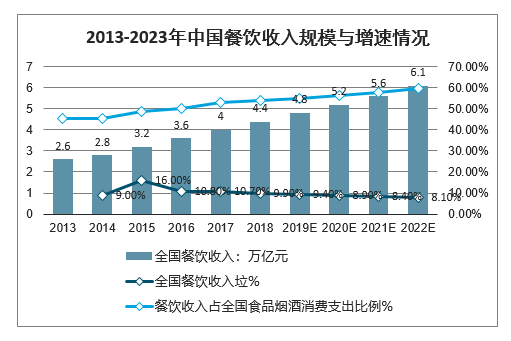

2017年全國餐飲收入達39644億元,同比增長10.7%,這也是餐飲消費連續第三年保持兩位數增長。2018年全國餐飲收入達42716億元,餐飲市場規模首次突破4萬億元大關,同比增長9.5%,增長速度雖略有滑落,但總體平穩、穩中有進。

2013-2023年中國餐飲收入規模與增速情況

數據來源:公開資料整理

相關報告《2020-2026年中國互聯網餐飲行業市場競爭狀況及競爭戰略分析報告》

2018年底,我國手機網民規模達8億,到店餐飲/服務用戶規模仍有較大增長余量。

考慮到移動端設備的普及和移動技術的發展尚未停滯,到店餐飲又是居民最為重要的生活消費場景之一,行業規模必將持續快速增長,未來可期。

201-2022年中國網民、手機網民數量及增速情況

數據來源:公開資料整理

2017年全年,中國本地生活O2O整體市場規模達9992.1億元,較2016年增長71.5%,其中,到店O2O市場規模7611.9億元,在本地O2O整體市場中交易占比76.2%。

綜合來看,雖然外賣行業表現強勢,但是到店餐飲仍將是餐飲O2O最重要場景之一。

2012-2022年中國餐飲O2O市場規模及增速走勢

數據來源:公開資料整理

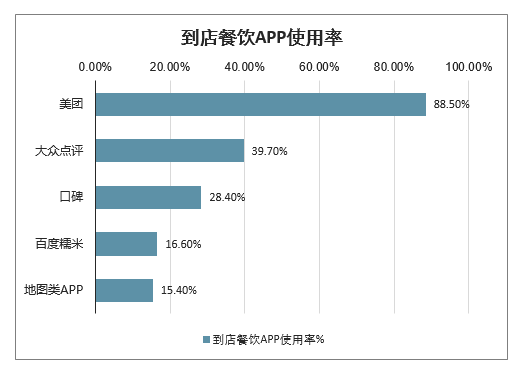

得益于早期“百團大戰”時積累下來的規模,美團的到店業務優勢明顯。根據極光大數據,2018年8月美團、大眾點評和口碑MAU分別為24200.0、6372.4和567.7萬人,美團和大眾點評活躍用戶數遠大于口碑,使用率也遠高于口碑。美團和大眾點評APP在2017年到2018年期間日新增用戶數達百萬級,口碑僅達萬級,新增用戶趨勢來看美團和大眾點評也占巨大優勢。在對APP的使用評價上,美團和大眾點評APP各項均高于口碑。

到店餐飲APP使用率(多選)

數據來源:公開資料整理

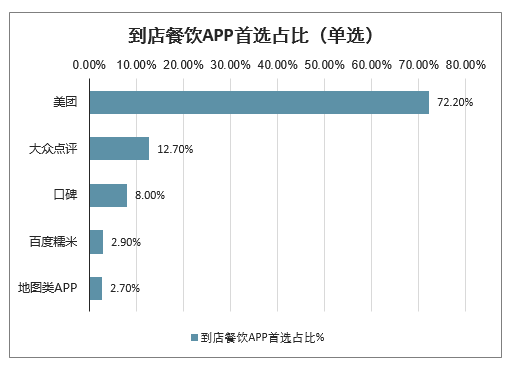

到店餐飲APP首選占比(單選)

數據來源:公開資料整理

除了核心的餐飲到店以外,美團在到店業務上抓住其他非標準化服務品類,不斷拓展新的高GTV高毛利欄目,如美團醫美、親子教育、婚紗攝影、家居裝修等。利用高頻的餐飲帶動低頻服務品類的增長。

在高頻帶低頻的效率上,規模優勢即為絕對優勢。更大的規模可以實現更多的品類和更細分的服務,從而在服務的標準化上比競爭者更進一步;大規模的用戶意味著平臺的用戶復用效率更高、用戶信息回饋更豐富,從而在與商家的博弈中更有話語權,為用戶爭取更多利益和價值。

從美團APP和口碑APP可以對比,美團涉足的到店業務種類更多,且頻道內細分領域也比口碑更多。更多的業務種類和細分領域是以大量、多種的商戶入駐為基礎的。美團的高頻的外賣業務帶來的針對本地生活服務的用戶流量對低頻業務同樣具有強大的吸引力。

當前口碑在到店綜合這一賽道存在兩大不足,一是沒做好下沉,二是品類豐富度和商家數還是太低。

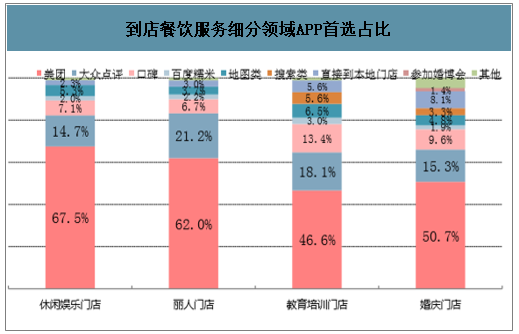

到店餐飲服務細分領域APP首選占比

數據來源:公開資料整理

二、到店餐飲APP行業發展趨勢分析

首先給出結論,到店餐飲在未來仍然具有充足的增長空間,天花板效應短期內不會出現。

從消費者就餐習慣來看,伴隨居民收入的增長與生活節奏的加快,到店餐飲更加受到青睞。隨著90后等網生群體消費能力的提升,這一趨勢更加明顯。

數據顯示,從外出就餐的頻次變化來看,51.8%的受訪者最近一年外出就餐的頻次在增加,僅有10.7%的消費者外出就餐的頻次減少。此外,42.5%的受訪90后每周在家做飯次數少于4次,且每月在家做飯少于三次的比重是其他年齡段的兩倍以上。

值得注意的是,據美團點評聯合餐飲老板內參發布的《中國餐飲報告2019》,“賺的多了”并不代表餐飲消費者們不在乎優惠,相反,對于優惠依舊保持著高熱情,其中,團購套餐依舊是最受青睞的線上優惠方式之一,消費占比高達35.6%。

由此可見,90后等網生群體傾向于去能夠給自己帶來“性價比”體驗的餐飲店就餐。

再者,消費者們現有的就餐習慣已經是市場教育之后的產物。

從信息獲取渠道來看,在線生活服務平臺已經成為消費者查看餐廳信息、挑選餐廳最主要的渠道。口碑評價、價格、位置是消費者在選擇餐廳時排名前三的考慮因素,其中80.7%的消費者在選擇餐廳時會考慮餐廳的口碑評價。

從預定行為來看,在線平臺由于其方便快捷、信息豐富等特性,已成為消費者外出就餐時預訂餐廳的主要方式。在預定過餐廳的消費人群中,有85.1%的消費者曾通過在線生活服務平臺預定餐廳,超餐廳微信公眾號及電話預定等渠道近一倍。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)