1)行業(yè)規(guī)模

我國家紡行業(yè)發(fā)展至今有數(shù)十年歷史,歷經(jīng)四個階段:1996年以前日常用品階段、1996-2000年的起步階段、2000-2010年的快速發(fā)展階段和2010年以后的成長中后階段。目前,家紡行業(yè)經(jīng)過前期的快速增長,處于發(fā)展中后期,行業(yè)增速顯著放緩甚至出現(xiàn)下滑;2012-2015年,受到房地產(chǎn)限購、電商等新零售業(yè)態(tài)因素的影響,家紡行業(yè)進入低迷調(diào)整期。

我國家紡行業(yè)發(fā)展階段示意圖

數(shù)據(jù)來源:公開資料整理

終端消費疲軟疊加貿(mào)易戰(zhàn)影響,家紡行業(yè)仍在底部。從2016年開始家紡行業(yè)增速加快,2017年主要家紡上市企業(yè)(羅萊生活、富安娜、水星家紡和夢潔股份)實現(xiàn)營業(yè)收入116.7億元,同比增長31.3%。但是2018年開始,中美貿(mào)易摩擦不斷,加之宏觀經(jīng)濟增速下降,消費疲軟,行業(yè)增速迅速下滑。2019年Q1-Q3,家紡行業(yè)主要上市企業(yè)實現(xiàn)營業(yè)收入87.2億元,同比增長3.8%;實現(xiàn)歸母凈利潤9.2億元,同比下降2.9%。受宏觀經(jīng)濟和貿(mào)易形勢的影響,家紡行業(yè)仍在調(diào)整之中。

2014-2019Q3家紡上市企業(yè)營收及增速

數(shù)據(jù)來源:公開資料整理

2014-2019Q3家紡上市企業(yè)歸母凈利潤及增速

數(shù)據(jù)來源:公開資料整理

經(jīng)歷2008-2012年的高景氣增長后,家紡行業(yè)在2013年進入低迷期,過去五年業(yè)績小幅回暖(CAGR為4.47%),預(yù)計2019年行業(yè)規(guī)模將達到2479.66億,增速為3.49%;目前家紡行業(yè)處于穩(wěn)定增長階段,預(yù)期未來五年CAGR為2.70%。

我國家紡行業(yè)規(guī)模增長動力稍顯不足(億元,%)

數(shù)據(jù)來源:公開資料整理

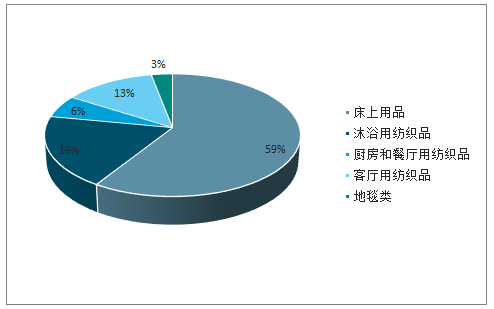

未來家紡行業(yè)市場規(guī)模穩(wěn)中有升,床上用品仍是行業(yè)銷售主力。未來市場規(guī)模增速將逐步回升。其中,床上用品這一品類的占比將達到59%,仍將擔當家紡市場銷售的中流砥柱;其他品類根據(jù)占比大小依次為沐浴用紡織品、客廳用紡織品、廚房和餐廳用紡織品及地毯類。

國內(nèi)家紡行業(yè)各品類銷售額占比情況

數(shù)據(jù)來源:公開資料整理

終端需求趨向多樣化,消費升級為中高端家紡創(chuàng)造發(fā)展空間。伴隨消費升級的趨勢,消費者對于家紡制品的需求趨于個性化、多樣化,也更注重品質(zhì)和功能性。受這部分需求驅(qū)動,中高端家紡企業(yè)將通過新材料及產(chǎn)品的研發(fā)迎來新機遇。值得注意的是,由于觀念轉(zhuǎn)變和品牌認同,三四線城市對于家紡制品,特別是知名品牌的家紡制品的需求將出現(xiàn)更為顯著的增長。

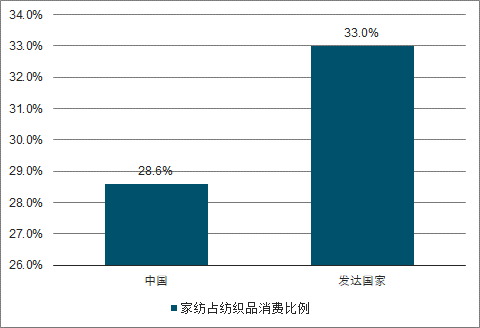

對標發(fā)達國家,我國家紡人均消費仍有巨大潛力。目前,我國居民在家紡品類的支出與發(fā)達國家仍有較大的差距。我國家紡占紡織品比例為28.6%,相比發(fā)達國家的33%,低了4.4個百分點。2016年我國家紡人均消費為145元,是英國的1/2,日本的1/3,美國的1/3,與發(fā)達國家的人均消費水平仍存在較大的差距。但隨著我國居民可支配收入的不斷提高以及家紡支出觀念的改變,預(yù)計我國家紡人均消費將逐步提升。

我國與發(fā)達國家家紡占紡織品消費比例情況

數(shù)據(jù)來源:公開資料整理

各國家紡人均消費(元)

數(shù)據(jù)來源:公開資料整理

經(jīng)過行業(yè)低迷期調(diào)整,小微品牌被市場自然淘汰。2012年以來,家紡行業(yè)受到經(jīng)濟增速放緩、新零售業(yè)態(tài)等因素沖擊,較前期出現(xiàn)大幅的增速下滑,行業(yè)步入低迷調(diào)整期。需求端的疲軟也帶來了庫存積壓等供應(yīng)鏈環(huán)節(jié)的問題,加之原材料價格的上漲和環(huán)保政策導致生產(chǎn)成本壓力增加,一批商品質(zhì)量欠佳、內(nèi)部管理水平較差的小微品牌隨之被市場淘汰。

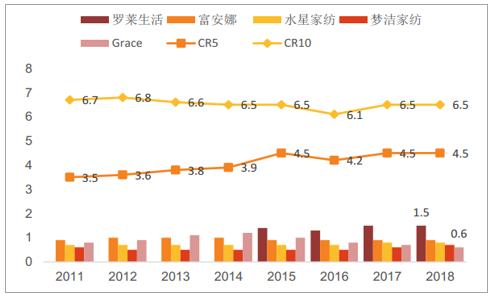

資源向行業(yè)龍頭聚攏,市場集中度日益提高。新零售業(yè)態(tài)下,消費者通過電商進行商品選購的比重日益提高,且電商銷售增速一直保持高位增長。電商平臺對于大品牌會給予流量傾斜,助力家紡龍頭企業(yè)強者愈強。另一方面,以百貨商場為主的線下渠道也在優(yōu)化,逐步淘汰美譽度相對差的小品牌。線上、線下兩方面利好效應(yīng)的疊加,使得家紡行業(yè)的集中度顯著提高。

2)競爭格局

家紡行業(yè)進入壁壘較低,同質(zhì)化較嚴重,當前集中度仍舊較低;隨著龍頭品牌渠道下沉擠壓區(qū)域品牌,并在電商渠道發(fā)力,行業(yè)加速洗牌,市場份額向家紡龍頭靠攏,集中度持續(xù)提升,尤其是電商渠道強的公司。

家紡龍頭的市占率呈逐年增長趨勢(%)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國家紡行業(yè)市場現(xiàn)狀調(diào)研及未來發(fā)展前景報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家紡行業(yè)投資機會分析及市場前景趨勢報告

《2026-2032年中國家紡行業(yè)投資機會分析及市場前景趨勢報告》共十三章,包含家紡企業(yè)競爭策略分析,家紡企業(yè)競爭分析,家紡行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國家紡行業(yè)營業(yè)收入、利潤、產(chǎn)值及出口情況分析[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中國家紡行業(yè)上市公司經(jīng)營現(xiàn)狀、渠道建設(shè)經(jīng)營及研發(fā)費用投入情況對比分析[圖]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)