(1)益生元行業概況

1)益生元的概念、分類和主要功效

益生元是指能夠選擇性地促進腸道內原有的一種或多種有益細菌(益生菌)生長繁殖和/或增加碳水化合物代謝的物質,主要包括各類功能性低聚糖。

益生元可以促進雙歧桿菌等益生菌的增殖, 并對有害菌和致病菌有抑制或非增殖作用。低聚糖類益生元還同時具備可溶性膳食纖維的相關特性,具有良好的耐消化性,不易被唾液、胰液、腸液中的酶類所分解,可以一直到達大腸,被腸道細菌代謝。

2)益生元的應用及市場分析

益生元目前已廣泛應用于食品、乳制品、醫藥、保健品等多個領域,市場規模逐漸擴大。以乳制品為例,世界各國對嬰幼兒配方食品的監管較為嚴格,尤其以0—6個月嬰兒食用的 1 段奶粉要求最為苛刻。2011 年,美國 FDA 批準將低聚果糖作為公認安全(GRAS)成分加入到嬰幼兒配方奶中。同年,中國企業在國內參與組織了添加蔗糖來源的低聚果糖嬰幼兒配方奶粉嬰兒的 90 天喂養試驗,推動了國家衛生部相關公告的發布,進口低聚果糖和低聚半乳糖在國內嬰幼兒配方奶粉中的壟斷地位被打破。目前,國際上允許在嬰幼兒 1 段奶粉中添加的益生元只有低聚果糖和低聚半乳糖。隨著這兩種益生元的完全國產化,國內嬰幼兒配方食品添加益生元成為常態, 現在幾乎所有高端嬰幼兒配方奶粉都添加低聚果糖或低聚半乳糖益生元。

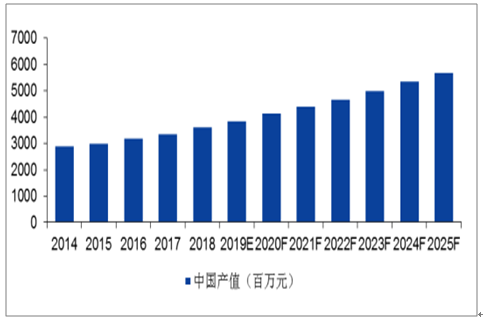

2018年,我國益生元行業總產值約23.86億元,全球益生元行業總產值約為140.06億元。預計到2025年,我國益生元行業總產值將達到39.32億元,全球益生元行業總產值將達到 181.00億元。

全球市場益生元產值情況(2014-2025年)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國膳食纖維行業競爭格局分析及投資潛力研究報告》

中國市場益生元產值情況(2014-2025 年)

數據來源:公開資料整理

(2)膳食纖維行業概況

1)膳食纖維的概念、分類和主要功效

膳食纖維是一種多糖,無法被胃腸道消化吸收,因此曾一度被認為是“無營養物質”而長期未得到足夠的重視。然而,隨著營養學和相關科學的深入發展,人們逐漸發現膳食纖維具有相當重要的生理作用, 以致于在膳食結構越來越精細的今天,膳食纖維成為學術界和大眾關注的物質,并被營養學界補充認定為第七類營養素,和傳統的六類營養素——蛋白質、脂肪、碳水化合物、維生素、礦物質與水并列。

2)膳食纖維的應用及市場分析

世界衛生組織和各國營養學界對膳食纖維的攝入給出了統一的建議, 即每人每天攝入量在 25g—35g 之間,其中美國糖尿病協會建議糖尿病患者可以適度提高到 45—55g。學術界還認為該類產品的應用范圍為 3-100 歲男女老幼均適用。

由于我國擁有約 134 億的人口基數,膳食纖維產業有著巨大的經濟價值。以人均每日 5 元的消費價格計算,年總量也將突破 2 萬億左右。

2018 年,我國膳食纖維行業總產值約 36.56 億元,全球膳食纖維行業總產值約為 174.11 億元。預計到 2025 年,我國膳食纖維行業總產值將達到 57.15 億元,全球膳食纖維行業總產值將達到 244.08 億元。

全球市場膳食纖維產值情況(2014-2025 年)

數據來源:公開資料整理

中國市場膳食纖維產值情況(2014-2025 年)

數據來源:公開資料整理

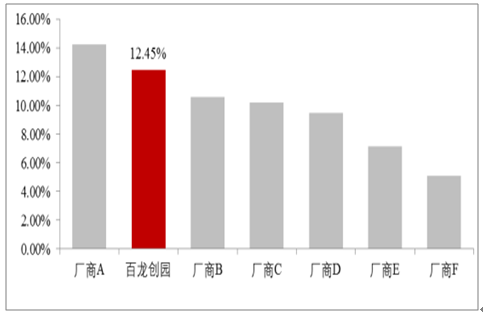

就益生元及膳食纖維行業整體來看,不涉及行業準入及政策壁壘,沒有特別的許可經營制度,行業市場化程度較高。但由于益生元及膳食纖維產品細分品種較多,且分為不同檔次,同一產品品種的生產廠商數量相對較少,因此,就單一產品品種而言,行業集中度較高。如截至目前,國內低聚果糖主要生產廠商為公司和量子生物 2 家;全球低聚異麥芽糖的生產廠商主要集中在中國,為公司及保齡寶 2 家; 全球抗性糊精產品生產廠商也僅限于公司、 英國泰萊、 日本松谷化學、法國羅蓋特、美國 ADM 等少數幾家。

2018年全球主要益生元廠商產量占比

數據來源:公開資料整理

2018 年全球主要膳食纖維廠商產量占比

數據來源:公開資料整理

國外對益生元和膳食纖維的研究起步較早, 國內在本世紀初才開始重視并進行相關技術研發和產品生產,相比國外行業起步較晚。目前我國的益生元行業和膳食纖維行業還處于快速成長時期,其市場潛力還有較大發展空間。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)