消化內鏡診療技術是醫務人員通過消化管腔道或人工建立的通道,使用內鏡器械在直視下或輔助設備支持下,對局部病灶進行觀察、組織取材、止血、切除、引流、修補或重建通道等,以明確診斷、治愈疾病、緩解癥狀、改善功能等為目的的診斷、治療措施。

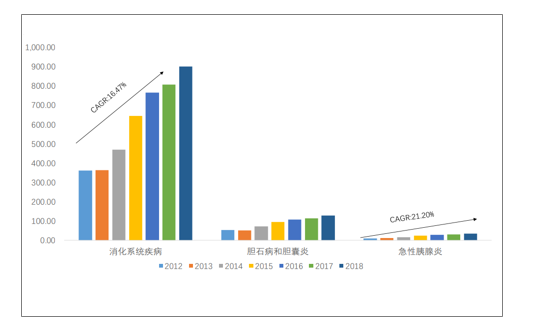

由于我國居民飲食習慣問題,消化系統疾病已成為影響我國居民健康的重要因素,2018年我國因消化道疾病出院的人數為902.14萬,2012-2018年的復合增長率為16.47%。

我國消化系統年出院人數持續走高(萬人)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國消化內鏡行業發展動態及投資發展研究報告》

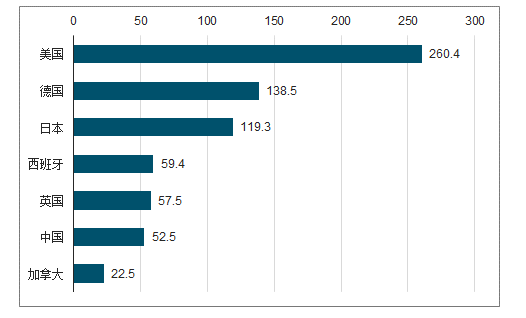

消化道早篩治愈率高,但我國開展率低,導致消化道癌癥發病居高不下。對于消化系統疾病,越早診治治愈率越高,例如早期食道癌的五年存活率可以達到95%,進入二期后就降到了35%,擴散后的食管癌不足10%,腸癌早期治愈率可達到90%以上,中晚期治愈率低于15%,美國癌癥總死亡率25年下降了25%,主要得益于早期診斷、新藥研發、防治策略的綜合應用,全美的結直腸癌篩查普及率達到62.4%,然而我國消化道疾病早期診治率低下。

中國與部分發達國家消化道內鏡檢查比較

數據來源:公開資料整理

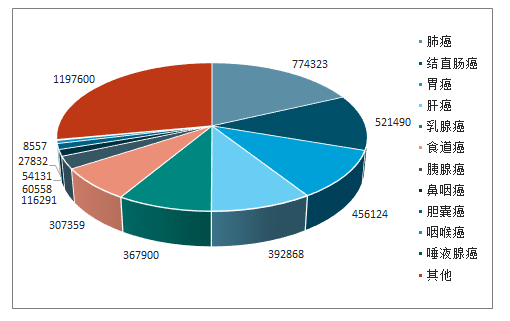

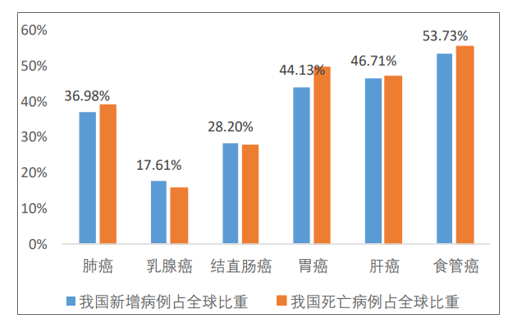

我國結直腸癌、胃癌、食道癌、胰腺癌、咽喉癌等消化道癌種比重居高不下,2018新增胃癌、食道癌分別是全球相應類別新增病例的44.13%、53.73%,死亡比重為49.85%、55.73%。消化道疾病已經成為威脅我國民眾健康不可忽視的殺手,降低消化道癌癥的發病率、死亡率,構建消化內鏡體系,建立預防、篩查、診斷、確診的完整體系已經成為我國最緊迫的任務。

2018年我國消化系統癌癥數量龐大

數據來源:公開資料整理

2018年我國各類型癌癥新增/死亡比重

數據來源:公開資料整理

消化內鏡檢查是目前公認對消化道癌癥最有效的檢查方法。對于內鏡檢查出的消化道早期癌癥,以ESD/EMR手術為代表的內鏡下治療手術具有與傳統外科手術相當的療效。以食管癌為例,通過大量樣本研究ESD治療食管早期鱗癌可達到近乎100%的整塊切除率和80%以上的根治率,且相比較傳統外科手術而言,具有創傷小、并發癥少、費用低及無需長期住院等特點,可以有效降低患者的生理和經濟負擔,并為國家節約大量的醫療資源,隨著宣傳力度增強、醫保體系完善、單次診療價格降低,內鏡診療持續上升。

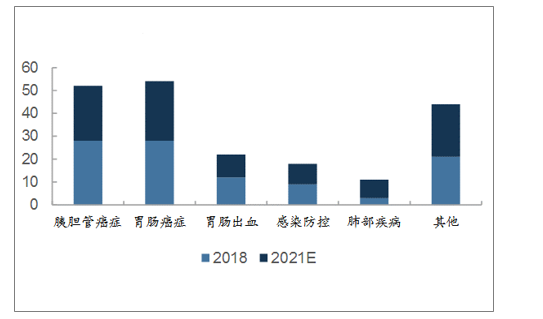

2018年全球內鏡診療器械市場規模為52.2億美元,2021年預期將會達到60.8億美元,2018-2021年復合增速約為5%,其中部分鏡下診療耗材細分領域增勢更猛,2018年全球應用于膽胰管疾病、消化道癌癥、消化道出血領域的內鏡器械市場規模分別為14億美元、14億美元及6億美元,預計到2021年,將會分別達到17億美元、18億美元及6.75億美元。

全球內鏡診療市場規模(億美元)

數據來源:公開資料整理

全球消化內鏡診療細分市場規模(億美元)

數據來源:公開資料整理

中國消化道癌的發病形式較為嚴峻,消化道癌癥高發已不容忽視,盡早的發現和早期的治療至關重要,國內有巨大的消化內鏡治療需求。2018年我國內鏡診療領域市場規模約為34億元,保守以9.25%增速測算,預計2022年我國消化內鏡診療器械市場規模將會至少達到48.92億元。

內鏡診療耗材國內市場測算34億元

使用量(萬) | 單價(元) | 市場空間(億元) | |

ERCP | 44 | 264 | 1.2 |

EUS | 75 | 104 | 0.78 |

活檢 | 1700 | 23 | 3.91 |

EMR/ESD | 500 | 52 | 2.6 |

止血閉合 | 1500 | 97 | 14.6 |

擴張 | 147 | 75 | 11 |

合計 | 34 | ||

數據來源:公開資料整理

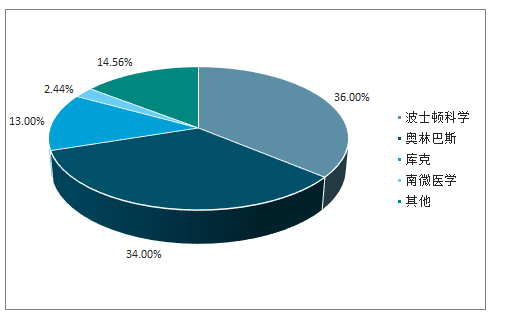

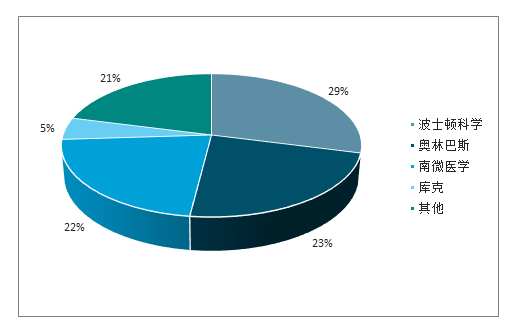

全球內鏡診療市場集中度高。在全球內鏡診療器械市場,波士頓科學的市場占有率為36%、奧林巴斯為34%,庫克為13%,其余企業為17%,其中波士頓科學2018年內窺鏡介入全球銷售額達17.62億美元,2016-2018年復合增長率為10.62%。2018年,南微醫學內鏡診療器械產品銷售額為1.28億美元,南微醫學在全球內鏡診療市場占比約2.44%。國內市場與全球類似依舊由四大企業主導,南微醫學作為國內主要供應商市占率達到22%,常州久虹、杭州安瑞等其他國產企業占據21%。

國內外主要內鏡診療器械廠商

企業 | 成立 | 總部 | 主營業務 |

波士頓科學 | 1979 | 美國 | 全球微創介入治療領域的領導者,在全球擁有40家辦事機構,擁有2.5萬名員工,業務遍及全球100多個國家和地區。內鏡器械包括EMR類產品、EUS類產品、止血類產品、活檢和息肉切除類產品、擴張類產品等 |

庫克 | 1963 | 美國 | 全球著名的醫療器械制造商,庫克為醫院13個科室提供產品服務,產品銷往全球135個國家 |

奧利巴斯 | 1919 | 日本 | 業務領域包括醫療、生命科學、影像和產業機械 |

南微醫學 | 2000 | 中國 | 國內領先微創醫療器械企業,建立了內鏡診療、腫瘤消融、光學相干斷層掃描成像(OTC)三大技術平臺,營銷網絡覆蓋國內外,產品已銷售至50多個國家和地區 |

常州久虹 | 2003 | 中國 | 主要從事內鏡下診斷和治療微創器械的研發、生產和銷售。主要產品包括活檢鉗、細胞刷、擴張球囊、斑馬導絲、取石網籃、取石球囊、圈套器等 |

杭州安瑞 | 2006 | 中國 | 主要從事消化內鏡領域手術器械的研發、生產及銷售,主要產品包括活檢鉗、球囊擴張器、高頻電切開刀、取石網籃、鼻膽引流管、腸道支架、膽道支架、食道支架、氣道支架、止血夾、熱活檢鉗、電圈套器等 |

數據來源:公開資料整理

2018年全球內鏡診療器械市場競爭格局

數據來源:公開資料整理

2018年我國內鏡診療器械市場競爭格局

數據來源:公開資料整理

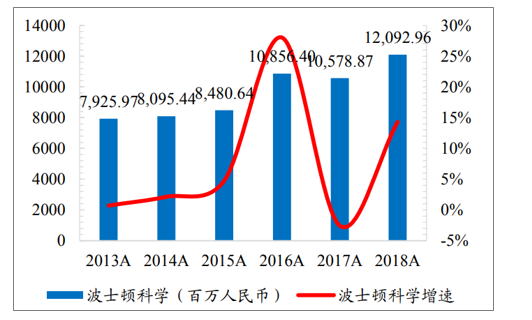

波士頓科學在內鏡診療器械領域2017年財年收入17.6億美元,并以8-12%的速度保持增長,目前占全球市場比例約35%;2013年-2018年,五年復合增長在為8.36%。

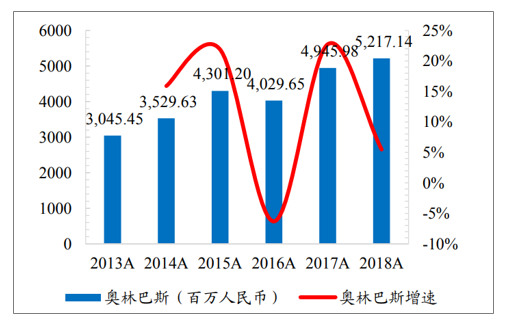

奧林巴斯是內鏡設備以及內鏡診療器械的龍頭企業之一,其中內鏡診療耗材2019年財年收入52.17億人民幣,而2014年收入僅為30.45億人民幣,五年時間增長超過70%,復合增長8.13%。奧林巴斯的內鏡診療器械業務占全球的市場份額超過15%。

2013-2018年波士頓科學營收和增長情況

數據來源:公開資料整理

2013-2018年奧林巴斯營收和增長情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國消化內鏡行業市場供需態勢及發展前景研判報告

《2026-2032年中國消化內鏡行業市場供需態勢及發展前景研判報告 》共七章,包含中國消化內鏡下游需求及診療耗材需求,中國消化內鏡領先企業經營分析,中國消化內鏡行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)