從供給方面來看,玻璃行業供給端已出現趨勢性好轉,一方面行業新建產能趨勢性減少,而且產能置換政策的嚴格執行,未來新建產能將保持低位;另一方面未來2年行業處入冷修停產高峰期。

2013年浮法玻璃行業新建產能見頂后開始趨勢性下降,隨著行業步入成熟期,企業自身擴張意愿下降。

浮法玻璃行業新增產能

數據來源:公開資料整理

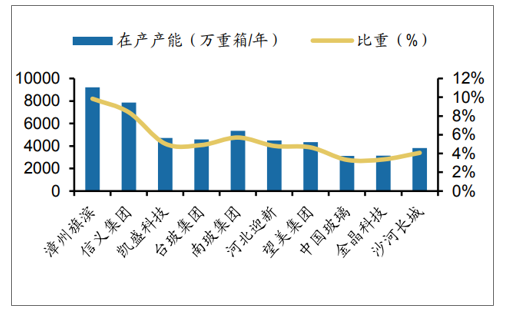

截至2019年11月,浮法玻璃企業總產能排名,旗濱集團位列全國第一,占全國總產能的7.4%,其次是信義玻璃,產能占比6.2%。

截至2019年11月浮法玻璃企業總產能及市占率前十位

數據來源:公開資料整理

截至2019年11月浮法玻璃企業在產產能及市占率前十位

數據來源:公開資料整理

浮法玻璃企業資產負債率

數據來源:公開資料整理

行業政策對新建產能持續收緊。2018年1月發布的《工業和信息化部關于印發鋼鐵水泥玻璃行業產能置換實施辦法的通知》規定,嚴禁備案和新建擴大產能的平板玻璃項目;確有必要新建的,必須實施減量或等量置換,制定產能置換方案;位于國家規定的環境敏感區的平板玻璃建設項目,需置換淘汰的產能數量按不低于建設項目的1.25倍予以核定,其他地區實施等量置換。2018年8月發布的《關于嚴肅產能置換嚴禁水泥平板玻璃行業新增產能的通知》,再次嚴令禁止新增平板玻璃產能。目前行業已經嚴格禁止純新增,新建產能必須要已有存量產能等量或減量置換。由于購買置換指標較昂貴且手續繁瑣,2020年能確定新建點火投產(拿到指標)的產線仍然很少。

浮法玻璃行業產能政策

日期 | 發布機構 | 政策名稱 | 政策內容 |

2014.04 | 國務院 | 《關于印發貫徹實施質量發展綱要2014年行動計劃的通知》 | 對鋼鐵、水泥、玻璃、陶瓷等高耗能高污染高排放行業嚴格企業準入和強制退出機制 |

2014.09 | 工信部 | 《平板玻璃行業準入條件(2014年本)》 | 2017年底前,嚴禁建設新增平板玻璃產能的項目。新建、擴建平板玻璃項目應當堅持等量或減量置換;同時,要配套建設處理能力不低于自產玻璃原片(工業玻璃項目除外)50%的玻璃深加工項目;限制新建普通浮法玻璃生產線。不得以發展工業玻璃或在線鍍膜玻璃的名義變相新增普通浮法玻璃生產能力 |

2016.05 | 國務院 | 《關于促進建材工業穩增長調結構增效益的指導意見》 | 2020年底前,嚴禁備案和新建擴大產能的平板玻璃建設項目;2017年底前,暫停實際控制人不同的企業間的平板玻璃產能置換,對違規建設嚴肅查處;嚴格執行環保、能耗、質量、安全、技術等法律法規和產業政策,依法淘汰落后產能 |

2016.08 | 工信部 | 《建材工業發展規劃(2016-2020年)》 | 以供給側結構性改革為主線,著力壓減過剩產能,嚴禁備案和新建新增產能項目 |

2017.04 | 中國建筑玻璃與工業協會 | 《玻璃工業“十三五”發展指導意見》 | 化解產能過剩,控制增量,優化存量。使產業規模調至合理范圍,平板玻璃產能利用率達80%以上 |

2018.01 | 工信部 | 《工業和信息化部關于印發鋼鐵水泥玻璃行業產能置換實施辦法的通知》 | 嚴禁備案和新建擴大產能的水泥熟料、平板玻璃項目。確有必要新建的,必須實施減量或等量置換,制定產能置換方案。位于國家規定的環境敏感區的平板玻璃建設項目,需置換淘汰的產能數量按不低于建設項目的1.25倍予以核定。其他地區實施等量置換 |

2018.08 | 工信部 | 《關于嚴肅產能置換嚴禁水泥平板玻璃行業新增產能的通知》 | 當前水泥、平板玻璃產能過剩形勢依然嚴峻,責成各地主管部門切實做好禁止新增水泥、平板玻璃產能工作。邢臺等地取暖季15%限產變為全年15%限產 |

數據來源:公開資料整理

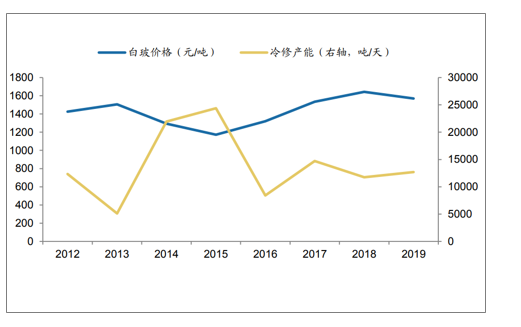

未來2年行業都將處于冷修停產高峰期,(1)2010-2014年為行業新建產能投產高峰期,5年累計新建產能94930噸/天,平均每年新建產能18986噸/天,玻璃爐窯正常壽命為7-8年,通常可以有1-2年調節余地。玻璃價格高企時,很多產線雖可以適當延遲冷修時間,但超過2年仍不冷修則極可能帶來較大的安全隱患,而目前新建產能高峰期的產線仍有大部分未進行冷修(2010-2014年新建產能中,未冷修過的生產線產能占比59.7%),所以至少2020-2021年行業處于冷修停產高峰期。(2)出于盈利考慮,廠家一般在景氣低迷時多停產冷修,在價格高企時推遲冷修;從玻璃價格和冷修量來看,2012-2016年,兩者呈現反向變動關系;但2017-2019以來,玻璃價格維持在高位,冷修量也一直保持在較高水平,并沒有像以前那樣隨著盈利好轉企業推遲冷修,側面印證目前的冷修量為使用壽命到期、較為剛性的冷修需求。

2010-2014年新建玻璃產線冷修情況

年份 | 該年新建 | 該年新建產線中已冷修的 | 該年新建產線中未冷修的 | |||||

產線(條) | 產能(噸/天) | 產線(條) | 產能(噸/天) | 產能占該年新建產能比例 | 產能(噸/天) | 產能占該年新建產能比例 | 占目前總產能 比例 | |

29 | 18650 | 18 | 11550 | 61.9% | 7100 | 38.1% | 3.2% | |

2011 | 26 | 18800 | 13 | 9550 | 50.8% | 9250 | 49.2% | 4.1% |

2012 | 20 | 13800 | 10 | 6900 | 50.0% | 6900 | 50.0% | 3.1% |

2013 | 28 | 22000 | 6 | 3650 | 16.6% | 18350 | 83.4% | 8.2% |

2014 | 22 | 16150 | 7 | 4400 | 27.2% | 11750 | 72.8% | 5.2% |

合計 | 125 | 89400 | 54 | 36050 | 40.3% | 53350 | 59.7% | 23.8% |

數據來源:公開資料整理

浮法玻璃價格和冷修量

數據來源:公開資料整理

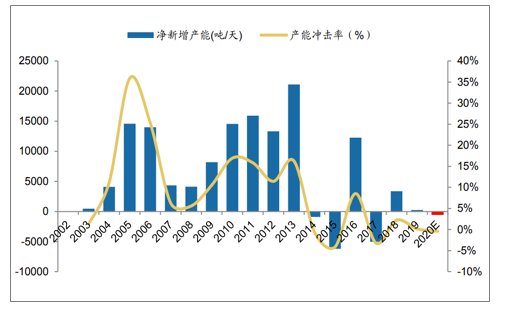

預計2020年行業供給有4條新建生產線能投產,合計新增產能日熔量3700噸/天;預計12條冷修復產生產線中均可以復產,合計恢復產能日熔量7000噸/天;預計2020年冷修停產的18條生產線全部為2010年及之前投產或點火,合計產能約11300噸/天,理論上均將進行冷修。總體來看,預計2020年凈新增產能-600噸/天,占目前在產產能的-0.39%,行業供給呈現縮減的態勢。

浮法玻璃行業凈新增產能和產能沖擊率

數據來源:公開資料整理

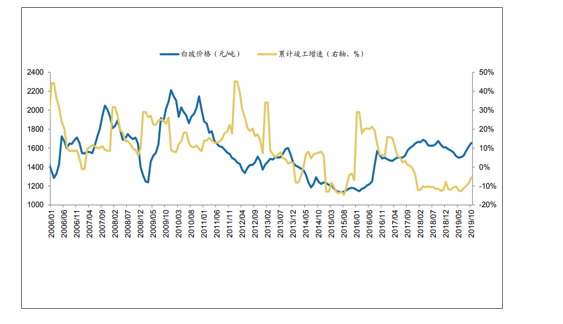

2019年1-11月全國平板玻璃產量8.48億重箱,同比增速6.9%。2019年上半年玻璃庫存持續上升,由年初的3195萬重箱升至4月份的4528萬重箱,2019年5月份以來庫存及庫存天數持續下降,截至12月20日,庫存降至3832萬重箱。2018年12月平板玻璃價格為1608元/噸,2019年上半年玻璃價格高位回落,5月份玻璃價格降至1498元/噸,6月份以來,玻璃價格實現連續6個月回升,11月玻璃價格升至1680元,高于去年同期水平;整體來看,下半年市場表現超出預期,一是來自于產能周期的趨勢性好轉,二是來自竣工需求回暖。

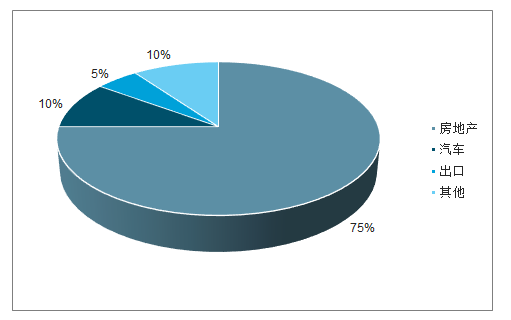

從需求方面來看,浮法玻璃主要運用于房地產、汽車等下游,其中地產約占70%,汽車約占15%-20%。建筑用玻璃大量使用在施工和竣工階段,一般在竣工交付前需要完成安裝,=玻璃價格走勢與地產竣工增速保持較強的正關關系,2019年8月份以來的竣工趨勢性回升拉動平板玻璃需求回暖。而展望2020年,竣工趨勢性回升有望拉動玻璃需求持續好轉。

我國浮法玻璃行業下游需求結構

數據來源:公開資料整理

平板玻璃價格和房地產竣工增速

數據來源:公開資料整理

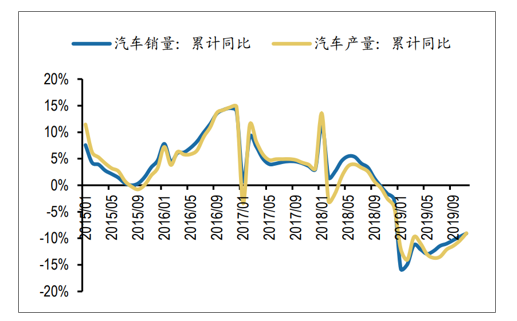

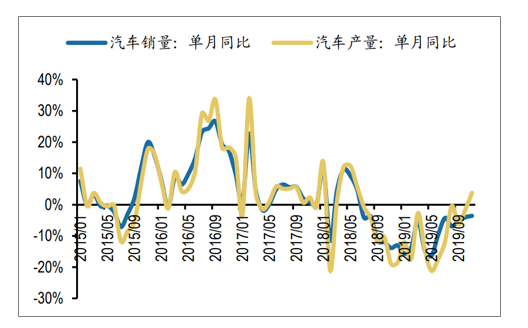

此外,2019年下半年以來,汽車產銷量同比降幅開始收窄、環比改善明顯,汽車行業景氣回升有望繼續拉動玻璃下游需求回暖。浮法玻璃行業2020年供需關系有望繼續好轉。

汽車累計產銷量同比

數據來源:公開資料整理

汽車單月產銷量同比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國浮法玻璃行業市場運行潛力及營銷渠道分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國浮法玻璃行業市場全景評估及產業前景研判報告

《2026-2032年中國浮法玻璃行業市場全景評估及產業前景研判報告》共八章,包含中國浮法玻璃產業鏈全景梳理及布局狀況研究,中國浮法玻璃行業重點企業布局案例研究,中國浮法玻璃行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國浮法玻璃行業全景速覽:市場消費需求升級,推動行業高質量發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國浮法玻璃行業重點企業分析:福耀玻璃VS旗濱集團[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)