隨著國家醫療保障局在2018年的成立,醫保信息化建設被提上了一個新的高度。過去的醫保信息化系統存在建設碎片化、信息資源缺乏統籌、信息孤島問題嚴重、標準規范不夠統一、缺乏頂層設計等問題,難以實現建立多層次醫療保障體系、確保醫保資金合理安全使用、減輕醫藥費用負擔等目標,因此國家醫保局已于2019年啟動“醫療保障信息平臺建設工程”,推動形成全國統一的醫療保障標準化體系,建設全國統一的醫保信息系統和平臺。

國家醫療保障信息平臺總體架構圖

數據來源:公開資料整理

相關報告《2020-2026年中國醫保系統建設行業市場運行態勢及投資方向研究報告》

按照按照《醫療保障信息平臺建設指南》要求,醫療保障信息平臺建設工程要實現標準全國統一、數據兩級集中、平臺分級部署、網絡全面覆蓋,最終為全國各級醫保部門打造一個數據能夠全面共享、標準能夠全面應用、業務能夠全域聯動、知識能夠全域分享、能力能夠快速傳遞、政策能夠快速執行的信息載體,充分發揮信息化在待遇保障、醫藥服務管理、醫藥價格和招標采購、基金監管、公共服務等方面的積極作用,有效支撐全國各級醫療保障部門規范、高效、科學履職,促進建成更加公平、可持續的醫療保障體系。

具體來看,醫保業務系統曾是人社信息系統重要組成部分。這是由于醫療保險具備規模大、覆蓋人員廣、運營模式復雜、管理中參與方多等特點,使得醫保業務信息系統在人社信息系統中占比高,建設費用通常占到總費用的一半左右。

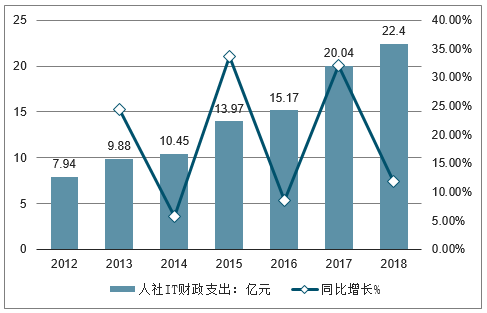

財政部數據表明,從2012年開始全國公共財政支出中用于人社信息化建設的費用逐年穩步增長,2017年費用規模達到20.04億元,同比增長32.10%。若按照醫保信息系統占比50%來計算,每年財政支出中醫保信息化投入規模約10億規模。

2012-2018年人社IT財政支出及增長(單位:億元,%)

數據來源:公開資料整理

醫保局成立之后,隨著新政以及新管控方式的落地,需要相關信息系統做配套支持,即醫保信息系統有望進入全國性更新升級期,從而刺激投入規模加大,為醫保IT行業帶來新的需求空間。

醫保基金管理系統主要是對門診、住院、購藥等各類醫療服務行為進行監控,但由于現有系統較為簡單,欺詐騙取醫療保障基金事件時有發生。醫保局為強化醫保基金監管,壓實監管責任,堵塞制度漏洞,將建設新型醫保基金管理系統。

2019年5月,國家醫保局已經完成了國家級平臺的招標工作,根據計劃國家局相關平臺將在2020年10月底完成建設和項目驗收工作,而對各省市而言,需要在2019年底完成設計、立項與招標,2020年前完成相關信息系統的建設工作,2021年則完成項目驗收工作。由于建設標準的全國統一,預計中標國家級平臺的廠商將在各地的系統建設中占據較為明顯的優勢。

國家醫保局醫保平臺建設項目與中標企業情況

項目名稱 | 中標企業 | 中標金額(萬元) |

國家醫保局醫療保障信息平臺建設工程業務應用軟件采購項目 | - | 1694.2 |

第1包內部統一門戶子系統、內部控制子系統 | 東軟集團 | 259 |

第2包跨省異地就醫管理子系統 | 久遠銀海 | 199 |

第3包支付方式管理子系統、醫療服務價格管理子系統 | 創智和宇 | 83 |

第4包藥品和醫用耗材招采管理子系統 | 海西醫藥交易中心 | 168 |

第5包公共服務子系統、信用評價管理子系統 | 易聯眾 | 268 |

第6包基金運算及審計監管子系統、醫療保障智能監管子系統 | 衛寧科技 | 328 |

第7包宏觀決策大數據應用子系統、運行監測子系統 | 平安醫保科技 | 207.4 |

第8包基礎信息管理子系統、醫保業務基礎子系統、應用支撐平臺子系統 | 易聯眾/久遠銀海/創業慧康 | 100 |

第9包應用系統集成服務東 | 華軟件 | 81.8 |

國家醫保局醫療保障信息平臺建設工程基礎云平臺建設和集成采購項目 | - | 4456.1 |

第1包:公共服務區基礎云平臺建設和集成 | 中國電信 | 1796.1 |

第2包:核心業務區基礎云平臺建設和集成 | 中科軟 | 2660 |

建設工程總集成和相關服務采購項目 | 太極股份 | 1298.5 |

建設工程監理服務采購項目 | 北京賽迪 | 315 |

建設工程機房和通信基礎設施采購項目 | 中國電信 | 188 |

數據來源:公開資料整理

除了醫療保障信息平臺帶來醫保信息化的建設需求外,DRGs也是拉動醫保信息化建設的重要因素。2018年12月,國家醫保局發布《關于申報按疾病診斷相關分組付費國家試點的通知》,并在2019年6月確認了上海等30個城市進行試點。DRGs通過統一的疾病診斷分類定額支付標準的制定,達到醫療資源利用標準化,迫使醫院為獲得利潤主動降低成本,縮短住院天數,減少誘導性醫療費用支付,有利于醫保費用的控制。與此同時也看到,DRGs的實施也需要大量系統作為基礎與配套,包括DRGs分組器、DRGs基金結算系統、DRGs診斷輔助系統、病案質控系統等眾多的系統與模塊,因此隨著DRGs的試點與未來可能全面鋪開,醫保信息化建設將維持較為長期的景氣。

醫保IT行業市場空間廣闊

根據上述分析可知,醫保IT行業未來發展將受益于三大醫保信息系統升級或新建,市場成長空間廣闊。

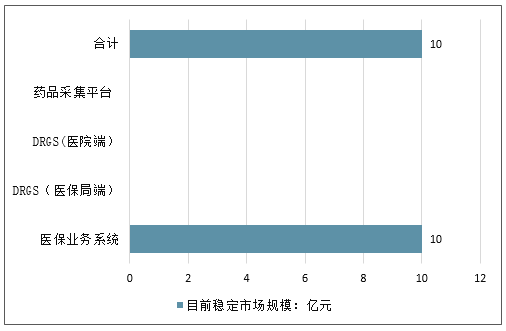

具體而言,醫保信息系統市場規模約10億規模。但醫保局組建后,由于業務獨立性,醫保信息系統將面臨從人社系統中拆分,系統升級改造將短期激活十億市場規模。

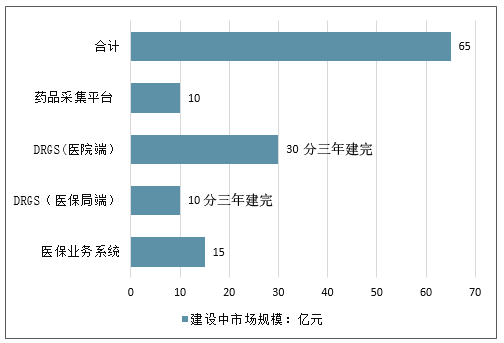

運用DRGs進行醫保支付是國際常用方式,醫保控費效果良好。目前DRGs是我國醫保局重點推進方向之一。而醫院端DRGs的系統建設市場空間高達百億億規模,若分三年建設,每年市場規模約30億元,醫保局端DRGs每年均有十億規模服務費,成長空間非常廣闊。

醫保局負責的藥品帶量采購平臺有別于傳統的只實現線下招標線上化的藥品采招平臺,將融合信息流、物流和資金流,便于推進和監管帶量采購。新需求催生新產品,新型藥品集采平臺建設空間達30億元,若分三年建設,每年市場規模10億元。

目前醫保信息化市場空間測算(單位:億元)

數據來源:公開資料整理

建設中醫保信息化市場規模(單位:億元)

數據來源:公開資料整理

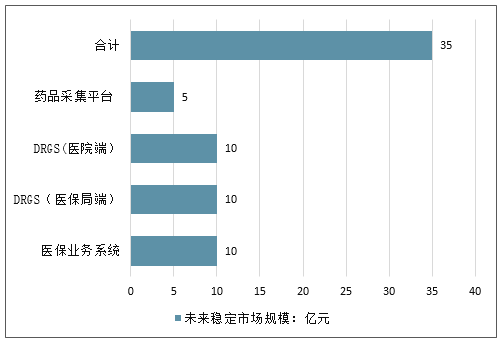

醫保信息化市場空間測算(單位:億元)

數據來源:公開資料整理

總的來說,目前醫保信息化產品以業務系統為主,市場規模約10億元,相關產品升級改造和新建過程中,建設高峰期市場規模約65億元,相關產品建設完成后,醫保信息化市場規模穩態情況下維持在35億元左右。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)