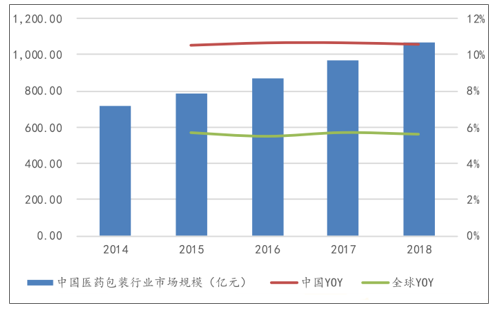

醫(yī)藥包裝材料指的是直接與藥品接觸的內(nèi)包裝材料。近年來,隨著中國居民生活水平和健康觀念的提高以及政府對醫(yī)療衛(wèi)生事業(yè)投入的加大,我國的醫(yī)藥包裝市場迎來較快的增長。2018年,我國醫(yī)藥包裝行業(yè)市場規(guī)模達1068億元,較上年增長10.6%,總體高于全球增速。

其中藥用玻璃是醫(yī)藥包裝材料的重要組成部分,常用于注射劑、輸液藥物、口服劑、保健品等的包裝。近五年,我國藥用玻璃市場規(guī)模整體呈上升趨勢,2018年達219.4億元,占醫(yī)藥包裝行業(yè)20%左右。

醫(yī)藥包裝行業(yè)市場規(guī)模與增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國藥用玻璃瓶行業(yè)市場現(xiàn)狀調(diào)研及投資前景分析報告》

藥用玻璃行業(yè)市場規(guī)模與增速

數(shù)據(jù)來源:公開資料整理

醫(yī)藥包裝材料可以直接接觸藥品,其質(zhì)量的好壞將影響到藥品的安全性和藥性的穩(wěn)定性。對于藥用玻璃,其質(zhì)量的主要衡量標準之一為耐水性:耐水性能越高,與藥物發(fā)生反應(yīng)的風(fēng)險就越小,玻璃質(zhì)量越高。

玻璃主要組成為石英(二氧化硅),石英具有良好的耐水性能(即與水幾乎不發(fā)生反應(yīng)),但由于高純度二氧化硅熔點高(約2000℃)、價格高,導(dǎo)致其不適用于批量生產(chǎn);添加網(wǎng)絡(luò)改性劑可以降低玻璃熔點、并降低價格,常見的網(wǎng)絡(luò)改性劑有鈉、鈣等;但網(wǎng)絡(luò)改性劑會與水中氫離子交換,降低玻璃的耐水性能;加入硼和鋁可加強玻璃結(jié)構(gòu),熔化溫度有所上升,但耐水性明顯提高。

按耐水性由低到高,藥用玻璃可分為:鈉鈣玻璃、低硼硅玻璃與中硼硅玻璃。藥典中,玻璃被劃分I類、II類、III類,I類高品質(zhì)硼硅玻璃適用于注射劑類藥物包裝,III類鈉鈣玻璃用于口服液和固體藥物的包裝,不適用于注射劑類藥物。

玻璃性能區(qū)別

- | 鈉鈣玻璃 | 低硼硅玻璃 | 中硼硅玻璃 |

類別 | 三類瓶 | 二類瓶 | 一類瓶 |

主要組成元素 | 以二氧化硅為主,還含有部分氧化鈉和氧化鈣 | 以二氧化硅和氧化硼為主。氧化硼含量5-8% | 以二氧化硅和氧化硼為主氧化硼含量>8% |

121℃粒法耐水性 | 2級 | 1級 | 1級 |

平均熱膨脹系數(shù) | 7.6-9.0 | 6.2-7.5 | 3.5-6.1 |

特點 | 熔點低,耐水性差。用于口服液和固體藥物的包裝,不適用于注射劑類藥物包裝 | 熔點較高,耐水性一般。可用于注射劑類藥物包裝 | 熔點較高但耐水性最好。適用于注射劑類藥物包裝 |

數(shù)據(jù)來源:公開資料整理

國內(nèi)藥用玻璃使用仍以低硼硅玻璃和鈉鈣玻璃為主。2018年國內(nèi)藥用玻璃中中硼硅使用量僅占7-8%。而由于美國、歐洲、日本與俄羅斯均強制要求所有注射用制劑和生物制劑使用中性硼硅玻璃包裝,國外醫(yī)藥行業(yè)已普遍使用中硼硅玻璃。

國際中硼硅玻璃主要制造商產(chǎn)能

制造商 | 主要產(chǎn)地 | 中硼硅玻璃產(chǎn)能(噸/年) | 占世界總產(chǎn)量分額(%) |

肖特 | 德國、西班牙、巴西、印度 | 117000 | 57 |

格雷斯海姆 | 美國、意大利 | 48000 | 23 |

電氣玻璃集團NEG | 日本 | 23500 | 11 |

愛姆科 | 美國、法國 | 10500 | 5 |

紐博 | 意大利 | 8000 | 4 |

數(shù)據(jù)來源:公開資料整理

藥用玻璃包裝行業(yè)市場化程度較高,細分領(lǐng)域眾多,行業(yè)內(nèi)存在較多小型企業(yè)(年產(chǎn)能5億支以內(nèi))和非上市公司,我國共有藥用玻璃生產(chǎn)企業(yè)60余家,主要分布在西南、華東、華北等地區(qū)。業(yè)內(nèi)擁有窯爐的藥用玻璃包裝生產(chǎn)公司競爭主要依靠成本優(yōu)勢和質(zhì)量優(yōu)勢,各公司優(yōu)勢產(chǎn)品不同。窯爐建設(shè)投資生產(chǎn)成本較高,生產(chǎn)過程有相當(dāng)技術(shù)難度和產(chǎn)品質(zhì)量要求,行業(yè)進入壁壘較高。但是行業(yè)內(nèi)還有部分公司不建設(shè)窯爐,通過直接購買藥用玻璃管配套相關(guān)設(shè)備進行玻璃管加工生產(chǎn),主要集中于江浙一帶。后者投資較小,且由于管制玻璃容器工藝差異導(dǎo)致質(zhì)量差異較大,產(chǎn)品質(zhì)量良莠不齊。

國內(nèi)藥用玻璃行業(yè)主要公司情況

公司名稱 | 國家地區(qū) | 主要產(chǎn)品和產(chǎn)量 |

山東藥玻 | 山東淄博 | 擁有21座玻璃窯爐,產(chǎn)品種類包括模制瓶、棕色瓶、丁基膠塞、管制瓶、安瓿瓶和鋁塑蓋塑料瓶六大系列,其中主導(dǎo)產(chǎn)品模制瓶年產(chǎn)量90多億支,其中模制抗生素瓶市占率近80%,棕色瓶產(chǎn)能25億支全球市占率近30%;低硼硅玻璃管年產(chǎn)20000噸 |

重慶正川醫(yī)藥包裝材料 | 重慶北碚區(qū) | 現(xiàn)具有32㎡拉管(低硼硅)玻璃窯爐8座,生產(chǎn)不同類型的無色和棕色管制注射劑瓶、管制口服液體瓶、管制玻璃螺口瓶、安瓿瓶等,主要產(chǎn)品管制玻璃瓶年產(chǎn)量54億支市場占有率近1/3 |

成都平原尼普洛藥業(yè)包裝 | 四川邛崍 | 11條藥用玻璃管生產(chǎn)線,年產(chǎn)低硼硅玻璃管30000余噸,1~25ml低硼硅安瓿瓶50億支,安瓿瓶市場占有率近1/8,各類管制注射瓶、管制口服液瓶17億支 |

山東力諾特種玻璃 | 山東濟南 | 現(xiàn)擁有14條國際先進的拉管生產(chǎn)線,年產(chǎn)低硼硅玻璃管30000噸,各類安瓿/管制瓶32億支 |

吉林尼普洛嘉恒藥用包裝 | 吉林松原 | 擁有蹄式燃氣玻璃窯爐5座,年產(chǎn)低硼硅玻璃管30000噸;鈉鈣玻璃口服液體瓶、低硼硅玻璃管制注射劑瓶、低硼硅玻璃安瓿、鈉鈣玻璃模制注射劑瓶25億支 |

山東阿華醫(yī)藥材科技 | 山東聊城 | 擁有高標準玻璃窯爐兩座。年產(chǎn)無色低硼硅玻璃藥用管10800噸、棕色納鈣玻璃管7000噸、1-30毫升各種規(guī)格玻璃管制注射瓶20億支 |

重慶萬州神宇藥用玻璃制品 | 重慶萬州 | 全自動黃料、白料玻璃玻璃管窯爐各一座,安瓿瓶生產(chǎn)線8條、特制試用管生產(chǎn)線10條。年產(chǎn)管制瓶產(chǎn)量20億支,黃料玻管7000噸,白料玻管6000噸 |

數(shù)據(jù)來源:公開資料整理

除了按照耐水性的分類,按照制作工藝不同,藥用玻璃分為模制瓶與管制瓶。模制瓶是直接將玻璃液注入模具制成藥瓶;而管制瓶則先將玻璃液制成玻管,然后切割玻管并制得藥瓶。

藥用玻璃相關(guān)政策

時間 | 政策主要內(nèi)容 |

2017年10月 | 《關(guān)于深化審評審批制度改革鼓勵藥品醫(yī)療器械創(chuàng)新的意見》“根據(jù)藥品科學(xué)進步情況,對已上市藥品注射劑進行再評價,力爭用5至10年左右時間基本完成” |

2017年12月 | 《已上市化學(xué)仿制藥(注射劑)一致性評價技術(shù)要求(征求意見稿)》 |

2019年4月 | CDE發(fā)布的《化學(xué)仿制藥參比制劑目錄(第二十一批)》中首次出現(xiàn)注射劑劑型,為相關(guān)注射劑品種解決了參比制劑這一一致性評價首要難點 |

2019年10月 | 藥監(jiān)局發(fā)布《化學(xué)藥品注射劑仿制藥(特殊注射劑)質(zhì)量和療效一致性評價技術(shù)要求(征求意見稿)》 |

數(shù)據(jù)來源:公開資料整理

參比制劑分布以原研和進口為主

數(shù)據(jù)來源:公開資料整理

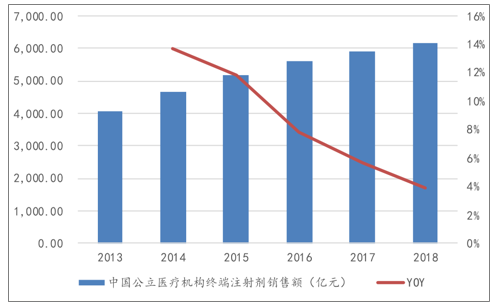

注射劑瓶占藥用玻璃總量的55%,是藥用玻璃的主要產(chǎn)品之一。近年來,中國注射劑銷售額持續(xù)增長,帶動注射劑瓶需求持續(xù)上升,注射劑相關(guān)政策變化將帶動藥用玻璃市場的變革。

中國公立醫(yī)療機構(gòu)終端注射劑銷售額

數(shù)據(jù)來源:公開資料整理

近年,環(huán)保政策密集出臺,環(huán)保監(jiān)管力度迅速加大,藥包材企業(yè)硬件投入和運行費用將大幅提升,提升了藥包材行業(yè)的行業(yè)門檻。

近年環(huán)保政策加嚴

時間 | 政策名 | 出臺部門 | 相關(guān)內(nèi)容 |

2015年12月31日 | 關(guān)于未通過藥品生產(chǎn)質(zhì)量管理對方(2010年修訂)認證企業(yè)停止生產(chǎn)和下放無菌藥品認證有關(guān)事宜的公告 | CFDA | 新版GMP標準更接近國際標準,清退落后產(chǎn)能,收縮供給側(cè) |

2016年11月7日 | 《醫(yī)藥工業(yè)發(fā)展規(guī)劃指南》 | 工業(yè)和信息化部 | 綠色生產(chǎn)技術(shù)開發(fā)應(yīng)用。以化學(xué)原料藥為重點,開發(fā)應(yīng)用有毒有害原料替代、生物合成和生物催化、無溶劑分離等清潔生產(chǎn)工藝,提高揮發(fā)性有機物無組織排放控制水平和發(fā)酵菌渣等三廢治理水平 |

2016年11月24日 | 《“十三五”生態(tài)環(huán)境保護規(guī)劃》 | 國務(wù)院 | 原料藥行業(yè)達標排放 |

2017年5月19日 | 《浙江省2017年大氣污染防治實施計劃》 | 浙江省政府 | 重點推進揮發(fā)性有機污染物(VOCs)治理,原料藥廠受到強烈影響 |

2017年7月28日 | 《固定污染源排污許可分類管理名錄》 | 環(huán)保部 | 根據(jù)排放污染物的產(chǎn)生量、排放量和環(huán)境危害程度、實行排污許可重點管理和簡化管理,企業(yè)按名錄規(guī)定申請排污許可證 |

2017年8月21日 | 《京津冀及周邊地區(qū)2017-2018年秋冬季大氣污染綜合治理攻堅行動方案》 | 環(huán)保部 | 涉及原料藥生產(chǎn)的醫(yī)藥企業(yè)涉VOCs排放工序、生產(chǎn)過程中使用有機溶劑的農(nóng)藥企業(yè)涉VOCs排放工序,在采暖季原則上實施停產(chǎn),由于民生等需求存在特殊情況確需生產(chǎn)的,應(yīng)報省級人民政府批準。醫(yī)藥企業(yè)需實施錯峰生產(chǎn)、限產(chǎn)停產(chǎn)。華北制藥、石藥集團等藥企都受該政策影響而停產(chǎn)。至2017年底,所有北京市內(nèi)的化學(xué)原料藥廠都已搬離 |

2017年11月17日 | 《浙江省揮發(fā)性有機物深化治理與減排工作方案(2017-2020年)》 | 浙江省政府 | 至2020年,浙江省要求VOCs排放總量較2015年下降20%以上,重點工程減排VOCs25.5萬噸以上 |

2018年1月1日 | 《環(huán)境保護稅法》 | 國務(wù)院 | 我國第一部推進生態(tài)文明建設(shè)的單行稅法,針對大氣污染、水污染物、固體廢物及噪聲污染征稅 |

2018年1月10日 | 《排污許可管理辦法(試行)》 | 環(huán)保部 | 規(guī)定了排污許可證核發(fā)程序等內(nèi)容,細化了環(huán)保部門、排污單位和第三方機構(gòu)的法律責(zé)任,規(guī)定了企業(yè)承諾、自行監(jiān)測、臺賬記錄、執(zhí)行報告、信息公開等5項制度 |

2019年3月5日 | 《浙江省城市建成區(qū)重污染企業(yè)搬遷改造或關(guān)閉退出實施方案(征求意見稿)》 | 浙江省發(fā)展和改革委員會 | 計劃在城市建成區(qū)對化工、焦化、鋼鐵等5各行業(yè)領(lǐng)域的重污染企業(yè)進行搬遷改造或關(guān)閉退出,到2020年完成73佳搬改或退出 |

2019年4月11日 | 《關(guān)于印發(fā)山東省打好渤海區(qū)域環(huán)境綜合治理攻堅戰(zhàn)作戰(zhàn)方案的通知》 | 山東省政府 | 化工園區(qū)、涉重金屬工業(yè)園區(qū)推進“一企一管”和地上管廊建設(shè)與改造,實施化工、造紙、稀土等行業(yè)廢水深度治理 |

2019年4月27日 | 《江蘇省化工產(chǎn)業(yè)安全環(huán)保整治提升方案》 | 江蘇省政府 | 對長江、太湖、京杭大運河沿線的敏感區(qū)企業(yè)關(guān)閉或搬遷,減少規(guī)模以下企業(yè)數(shù)量,減少化工園區(qū)數(shù)量等 |

2019年5月1日 | 《關(guān)于進一步加強全省化工園區(qū)安全管理措施的意見》 | 山東省政府 | 將在2020年6月底前完成園區(qū)隱患排查整改工作,確保達到有關(guān)環(huán)境標準要求,并每三年進行一次綜合考核 |

2019年5月 | 《長江“三磷”專項排查整治行動實施方案》 | 生態(tài)環(huán)境部 | 對長江沿線湖北,四川,貴州,云南,湖南,重慶,江蘇等7省的磷礦、磷化工和磷石膏企業(yè)進行專項治理 |

數(shù)據(jù)來源:公開資料整理

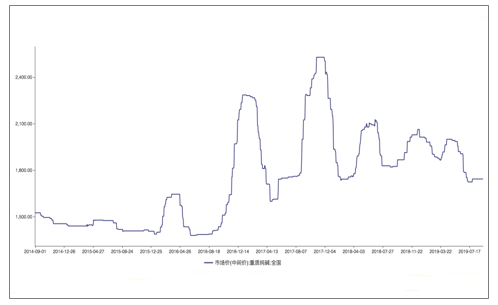

純堿等原材料受環(huán)保政策影響,價格整體呈上升趨勢,導(dǎo)致部分產(chǎn)品生產(chǎn)成本提升。原材料成本的提升及環(huán)保要求的提高使得一些中小型玻璃制瓶企業(yè)已經(jīng)出現(xiàn)大范圍的關(guān)停和限產(chǎn),也提高了行業(yè)進入門檻。

純堿均價(元/噸)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國藥用玻璃行業(yè)市場競爭態(tài)勢及產(chǎn)業(yè)趨勢研判報告

《2026-2032年中國藥用玻璃行業(yè)市場競爭態(tài)勢及產(chǎn)業(yè)趨勢研判報告》共十一章,包含中國藥用玻璃企業(yè)發(fā)展及業(yè)務(wù)布局案例研究,中國藥用玻璃行業(yè)市場前景預(yù)測及發(fā)展趨勢預(yù)判,中國藥用玻璃行業(yè)投資戰(zhàn)略規(guī)劃策略及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國藥用玻璃行業(yè)市場需求量、企業(yè)格局、重點企業(yè)及競爭趨勢分析:行業(yè)呈現(xiàn)頭部集中、尾部分散的競爭格局,集中度將不斷提升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年我國藥用玻璃行業(yè)發(fā)展現(xiàn)狀分析:市場規(guī)模持續(xù)擴增,中硼硅玻璃發(fā)展前景可觀[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國藥用玻璃行業(yè)全景速覽:中硼硅玻璃未來國產(chǎn)替代空間較大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)