一、汽車產(chǎn)成品存貨與工業(yè)產(chǎn)成品存貨情況分析

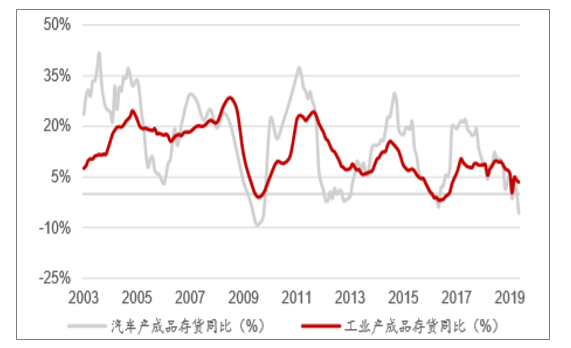

工業(yè)端批發(fā)庫存已處歷史低位。汽車產(chǎn)成品存貨與工業(yè)產(chǎn)成品存貨同比基本同 步,2019H1 已下滑至歷史低位。自 2012 年起,汽車產(chǎn)成品存貨及批發(fā)銷量同比增 速在-10%-30%區(qū)間內(nèi)呈現(xiàn)周期性波動,2017 年起,汽車產(chǎn)成品存貨及批發(fā)銷量同 比增速開始下降,供給端去庫存開始,截至 2019年 10 月,兩指標(biāo)均處歷史低位。

汽車產(chǎn)成品及工業(yè)產(chǎn)成品存貨同比(%)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告《2019-2025年中國汽車經(jīng)銷商行業(yè)市場運營態(tài)勢及未來前景預(yù)測報告》

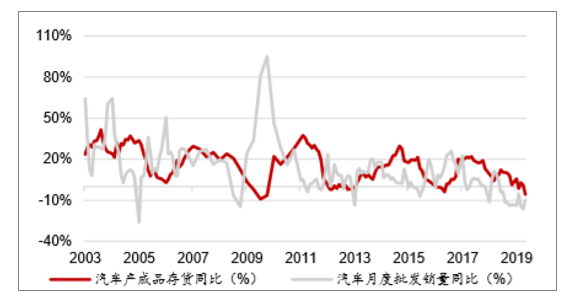

汽車產(chǎn)成品及汽車月度批發(fā)銷量同比(%)

數(shù)據(jù)來源:公開資料整理

二、汽車經(jīng)銷商庫存情況分析

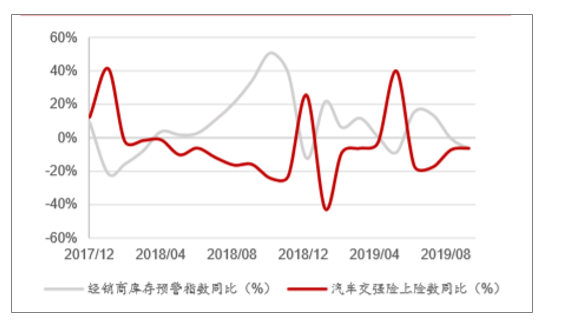

終端經(jīng)銷商庫存預(yù)警指數(shù)于 6 月回歸警戒線以下。2018 年 1 月起,經(jīng)銷商庫存 預(yù)警指數(shù)始終處于警戒線(50%)上,2019 年 6 月首次降至 50%。汽車交強險及經(jīng) 銷商預(yù)警指數(shù)同比大致呈反向相關(guān),2018年 10 月起,經(jīng)銷商庫存預(yù)警指數(shù)同比下降; 而汽車交強險數(shù)據(jù) 2019 年 1 月起同比上升,終端去庫存情況較好;除去 2019 年 6 月國五清庫影響,目前經(jīng)銷商預(yù)警指數(shù)同比與交強險上險數(shù)同比趨勢收斂,2019 年 10 月均為-6%,與行業(yè)批發(fā)、零售銷量同比數(shù)據(jù)同步。

汽車經(jīng)銷商庫存預(yù)警系數(shù)(%)

數(shù)據(jù)來源:公開資料整理

汽車交強險及經(jīng)銷商預(yù)警系數(shù)同比(%)

數(shù)據(jù)來源:公開資料整理

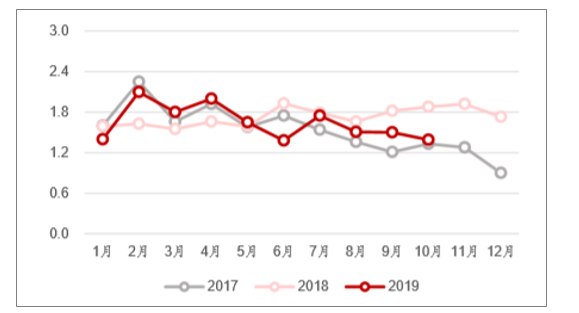

終端經(jīng)銷商庫存深度于 2019 年 10 月降至 1.39 個月。自 2017年 12月以后,汽 車終端經(jīng)銷商庫存整體深度始終處于 1.5 個月以上,最高點為 2019 年 2 月的 2.1 個 月;自 2019 年 8 月起,整體品牌庫存系數(shù)(同上)維持在合理水平(1.5 個月及以 下);2019 年 10 月整體行業(yè)庫存為 1.39 個月,合資品牌、進口品牌、自主品牌庫存 系數(shù)分別為 1.24、1.44、1.55 個月,因此目前來看終端庫存情況合資優(yōu)于進口優(yōu)于 自主。

近三年汽車經(jīng)銷商整體品牌庫存深度(月)

數(shù)據(jù)來源:公開資料整理

近三年汽車經(jīng)銷商合資品牌庫存深度(月)

數(shù)據(jù)來源:公開資料整理

近三年汽車經(jīng)銷商進口品牌庫存深度(月)

數(shù)據(jù)來源:公開資料整理

近三年汽車經(jīng)銷商自主品牌庫存深度(月)

數(shù)據(jù)來源:公開資料整理

二、汽車經(jīng)銷商發(fā)展的未來出路

1、汽車經(jīng)銷商發(fā)展迎來新機遇

我國服務(wù)行業(yè)發(fā)展程度和發(fā)達(dá)國家相比差距較大,汽車4S店加盟經(jīng)銷商雖在我國發(fā)展20年之久但是仍然處于初級階段,在運營模式、管理制度、服務(wù)理念、自身品牌價值、人員素養(yǎng)提升以及成熟的運營體系和文化價值等方面提升的潛力極其巨大。

在汽車產(chǎn)業(yè)“新四化”的推動下,在未來的幾年必將迎來一個嶄新的時代,我國汽車工業(yè)發(fā)展較晚,比起歐美國家相差甚遠(yuǎn),自主品牌技術(shù)競爭力相對較弱,尤其在變速箱、發(fā)動機、核心控制模塊等傳統(tǒng)汽車核心部件中缺少積淀發(fā)展落后,國內(nèi)零部件供應(yīng)看似比例較大,實則都是以外觀件、內(nèi)飾件、底盤機械部件為主缺少技術(shù)競爭力,但是這次的轉(zhuǎn)型給我國汽車產(chǎn)業(yè)帶來極大機遇,在比亞迪、北汽、海馬、眾泰等一系列新能源造車系列的崛起以及華為、聯(lián)想、海爾以及阿里巴巴、騰訊、百度等電子產(chǎn)業(yè)和互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展,帶給我汽車產(chǎn)業(yè)“新四化”巨大的動力,尤其是比亞迪電池技術(shù)能躋身于世界先進行列,包括華為打破以高通、思科等為首的5G技術(shù)壟斷,都給我國汽車“新四化”的發(fā)展奠定基礎(chǔ),順著傳統(tǒng)車型發(fā)展可能怎么追趕也始終有一段距離,然而汽車產(chǎn)業(yè)迎來清潔化、智能化、網(wǎng)聯(lián)化、共享化的重要變革時代,我國是否在未來10-20年有機會實現(xiàn)彎道超車?

挑戰(zhàn)

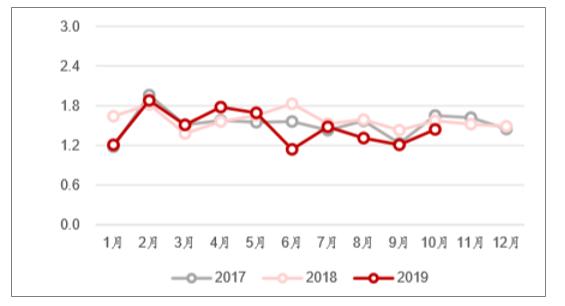

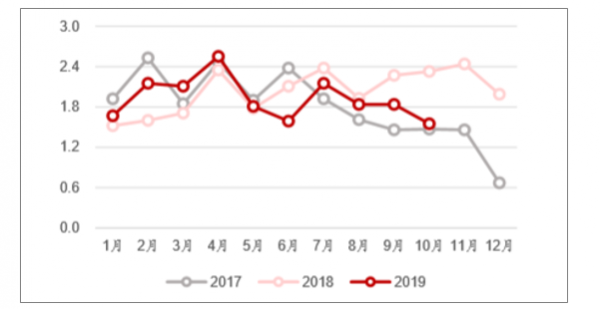

2018-2019年中國汽車經(jīng)銷商銷售能力

數(shù)據(jù)來源:公開資料整理

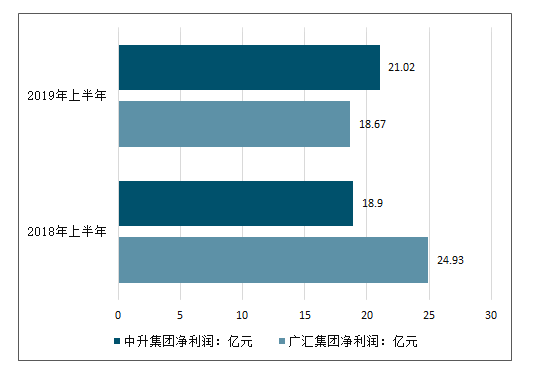

2018-2019年中國汽車經(jīng)銷商凈利潤

數(shù)據(jù)來源:公開資料整理

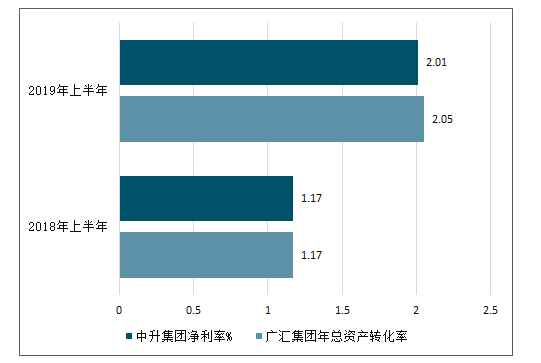

2018-2019年中國汽車經(jīng)銷商凈利率

數(shù)據(jù)來源:公開資料整理

2018-2019年中國汽車經(jīng)銷商年總資產(chǎn)轉(zhuǎn)化率

數(shù)據(jù)來源:公開資料整理

我國汽車廠商和經(jīng)銷商面臨運營模式轉(zhuǎn)型,以品牌紅利為噱頭的年代已經(jīng)過去,增量市場放緩,存量市場逐漸到來,今年以豪華品牌低端化和市場下沉、日系品牌口碑和優(yōu)化的產(chǎn)業(yè)模式、新能源汽車這三大主線苦苦支撐汽車市場顏面,在經(jīng)銷商層面“得勢不得分”、“增收不增利”、盲目擴張、高資產(chǎn)負(fù)責(zé)、資金產(chǎn)周轉(zhuǎn)率低等問題不斷出現(xiàn),龐大集團近千億的營收卻被1000多萬債務(wù)壓垮,看似壓垮的是一根稻草,實則是自身的負(fù)責(zé)和盈利能力已經(jīng)壓的這個曾經(jīng)的經(jīng)銷商集團的Number.1搖搖欲墜,就目前規(guī)模最大的廣匯集團也存在這樣的問題,銷售凈利率從2018年上半年的3.2%下滑到2.3%,相反銷售半年收入從781億元增加到807億,2019年上半年銷售凈利潤15億,典型的“增收不增利”,相反中升集團表現(xiàn)更好些,凈利率從18年上半年的3.8%下滑到3.7%基本持平,半年銷售收入從493億增加到574億,2019年上半年銷售凈利潤21億,收入與廣匯相差將近300億,但相反利潤還比廣匯多6個億,還有一個重要的指標(biāo)是資產(chǎn)轉(zhuǎn)化率,2018年上半年和2019年半年廣匯的資產(chǎn)轉(zhuǎn)化率一樣同為1.17次,相反中升集團的半年資產(chǎn)轉(zhuǎn)化率2018年2.05次,2019年2.01次,在資產(chǎn)管理能力上中升集團更勝一籌。

除此之外美東集團、永達(dá)集團、和諧等上市頭部集團運營和盈利較強的經(jīng)銷商外,其它上市集團和中小經(jīng)銷商企業(yè)極其慘淡。

2、經(jīng)銷商運營模式和環(huán)境急需突破

汽車經(jīng)銷商兩極分化將進一步擴大,廣匯、中升、正通等集團的并購使得中小集團的生存將更加困難,經(jīng)銷商目前仍然處于劣勢地位缺少話語權(quán),以產(chǎn)定銷模式

使得經(jīng)銷商庫存系數(shù)不斷升高,銷售目標(biāo)返利政策迫使經(jīng)銷商讓利銷售,經(jīng)銷商負(fù)債率居高不下使得運營風(fēng)險不斷升級,汽車衍生業(yè)務(wù)盈利能力不足,尤其中小集團這類業(yè)務(wù)缺少系統(tǒng)化管理和足夠的重視,保監(jiān)會執(zhí)行“報行合一”的保險政策,以及對新車銷售保險的捆綁的監(jiān)管,這些不利因素將促使經(jīng)銷商運營更加困難。

經(jīng)銷商缺少靈活多樣的運營方案,4S店模式過分追求標(biāo)準(zhǔn)化和統(tǒng)一化使得每家店缺少各自的特點,大多數(shù)店的競爭停留在價格戰(zhàn)層面,缺少差異化的服務(wù),惡性競爭嚴(yán)重,以犧牲利潤來換取業(yè)務(wù),目前事故保險業(yè)務(wù)在售后產(chǎn)值中占較大比例,在同城店競爭中各方利益牽扯較多,導(dǎo)致事故維修利潤下降。

在客戶付費維修中配件加價率較高和服務(wù)流程缺少便捷性導(dǎo)致客戶流失嚴(yán)重,保修索賠維修有的過分濫用或者控制嚴(yán)格導(dǎo)致客戶滿意度下降,有的經(jīng)銷商把保修業(yè)務(wù)當(dāng)作售后產(chǎn)值的重要來源,過度開發(fā)降低了客戶對本品牌的忠誠度。這一問題更深層次的原因在于第一主機廠配件加價率較高一般維修難以消化,第二主機廠制定銷售目標(biāo)執(zhí)行返利政策,第三經(jīng)銷商生存困難通過保修謀求盈利。保修濫用或者不用這一問題在運營模式改變和服務(wù)理念提升后將會迎刃而解。

3、未來經(jīng)銷商與廠商平等互惠

以產(chǎn)定銷的單一模式將不會長期占據(jù)主導(dǎo)的地位,最終會由市場決定,2019年上半年日系兩大主力品牌豐田、本田逆勢增長給我很大啟示,甚至部分車型仍在加價銷售。

隨著反壟斷法的不斷深化,零件的渠道的多樣化,原廠零件價格也絕不會是“一言堂”,產(chǎn)業(yè)政策的改變必將迎來模式的變化,模式的改變將會主導(dǎo)市場供需結(jié)構(gòu),市場供需決定產(chǎn)品價值。

隨著大型經(jīng)銷商集團的出現(xiàn)和發(fā)展,以及市場平衡關(guān)系的破壞,經(jīng)銷商話語權(quán)將不斷提升,目前百強經(jīng)銷商前十名的銷售體量合計不足我國整體汽車銷量的1/10,譬如廣匯、中升、正通、永達(dá)等集團的不斷擴張以及汽車協(xié)會等組織的影響力提升,經(jīng)銷商與廠商的博弈中地位必將逐步上升。

經(jīng)銷商在建店投資中逐漸會減少投入,甚至可能出現(xiàn)多品牌在一個店同時授權(quán)的情況來降低運營的成本,在歐美發(fā)達(dá)國家經(jīng)銷商的網(wǎng)點較多,投入偏低、維修信息共享化、零件渠道多樣化等這些特征也必將在我國汽車產(chǎn)業(yè)發(fā)展中顯現(xiàn)。

經(jīng)銷商靈活多樣化的維修模式將更加適應(yīng)市場的需求,隨著產(chǎn)業(yè)政策的放寬與制度的保證,經(jīng)銷商需要從價格以及便利性兩個最致命的弱點中尋求突破,根據(jù)不完全統(tǒng)計以上兩大因素是導(dǎo)致4S店客戶流失主導(dǎo)因素,比例占到60%-70%,哪家經(jīng)銷商在能保證現(xiàn)有的專業(yè)性、品質(zhì)、服務(wù)、設(shè)備、環(huán)境、技術(shù)等現(xiàn)有優(yōu)勢的基礎(chǔ)上解決以上兩大難題必將帶來質(zhì)的飛躍。

經(jīng)銷商務(wù)實和創(chuàng)新贏得未來

隨著汽車行業(yè)“新四化”的到來,現(xiàn)有目前的維修和工作人員基本素養(yǎng)和服務(wù)意識急待提高,之前“吃年輕飯”的時代馬上就過去了,在日本的經(jīng)銷商當(dāng)中平均工作年齡都在10年以上,第一工作經(jīng)驗豐富在復(fù)雜的環(huán)境中應(yīng)對自如,第二積累的客戶資源相當(dāng)豐富有利于減少老客戶流失,維系老客戶的成本是贏取新客戶成本的1/,第三“服務(wù)顧問”也更像真正的顧問不是迎賓開單員接待。

經(jīng)銷商能不能活著看銷售,能不能活好看售后,更加重視售后相關(guān)業(yè)務(wù)的盈利能力,增量時代供不應(yīng)求看重銷售的帶來的豐厚利潤,而在存量時代穩(wěn)扎穩(wěn)打的售后業(yè)務(wù)能夠給企業(yè)帶來穩(wěn)定的收入,零服吸收率這個概念必將會不斷強化。

經(jīng)銷商衍生業(yè)務(wù)將有大幅提升,更加系統(tǒng)化、規(guī)范化、職業(yè)化,盈利能力更加豐富多樣化,在2019年上半年永達(dá)、中升等集團在衍生業(yè)務(wù)中收獲頗豐,在未來衍生業(yè)務(wù)也必將是經(jīng)銷商的重要收入補充。

區(qū)域化經(jīng)銷商集團和注重差異化競爭的的經(jīng)銷商抗風(fēng)險能力將會更強,譬如貴州同源、美東集團等公司,在百強經(jīng)銷商當(dāng)中雖然體量相比頭部集團相差較大,但是自身運營能力較強,依托區(qū)域資源和交通便利因素,各店之間優(yōu)劣互補形成強大的體系網(wǎng)絡(luò),并減少大幅度跨區(qū)域的成本提升利用率和效率。

美東集團更是在營業(yè)收入和盈利方面大幅提升,在2019年逆境中逆襲成功,追期原因第一單程單店,第二注重差異化服務(wù)競爭,第三依托豪華品牌車型下沉和紅利分享。

穩(wěn)定的融資渠道以及低負(fù)債率、單城單店、注重服務(wù)、打造經(jīng)銷商自身品牌價值、注重客戶和員工滿意度等因素的經(jīng)銷商必將在新一輪的洗牌中脫穎而出。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)