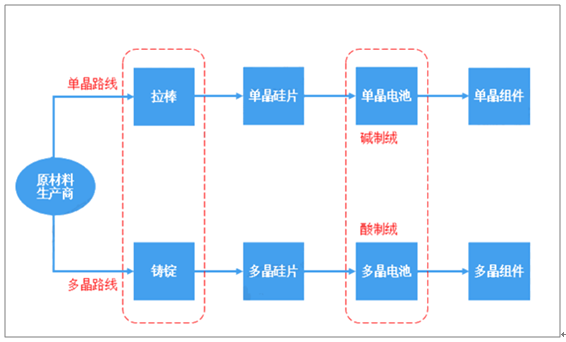

一、單晶硅片產能趨勢

從生產工藝來看,單多晶生產工藝差別主要體現在拉棒和鑄錠環節,其中單晶硅棒工藝對設備、生產人員的要求嚴格,早期單晶硅片因長晶爐投料量、生長速率、拉棒速度等方面技術不夠成熟,生產成本居高不下,而多晶硅錠使用鑄錠技術成本優勢明顯而占據主要市場份額。

單多晶生產工藝對比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國單晶硅片市場運行態勢及戰略咨詢研究報告》

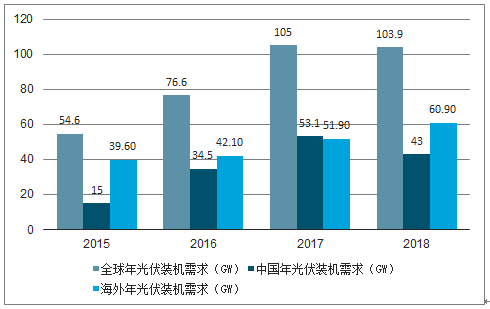

截至2018年底,全球光伏累計裝機容量已達510GW。光伏年新增裝機量已由2007年的2.9GW增至2018年的103.9GW,裝機規模增長了近35倍。2018年全球共有103.9GW的光伏裝機并網,相比2017年的105GW,呈現出下跌的現象,下跌幅度1.1%。

全球年光伏裝機量的變動趨勢

數據來源:公開資料整理

近幾年,全球發電結構中,化石燃料和核能均占75%左右,而再生能源占比雖然在逐步提高,但也在25%左右,其中,光伏發電占比仍然較低,2017年度,通過光伏的發電量僅占全球總發電量的1.9%,成長空間巨大。

2018年全球光伏發電滲透率為2.6%,仍處于較低水平。光伏滲透率較高的國家包括洪都拉斯(14%)、德國(7.9%)、希臘(7.5%)、意大利(7.3%)、智利(7.1%)等。

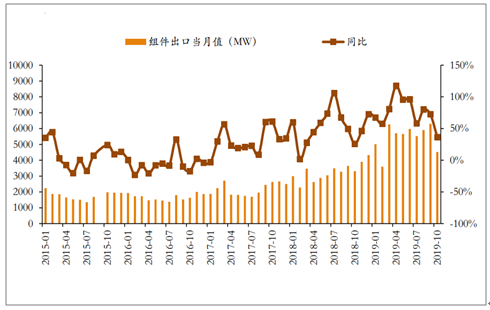

2019年1-10月,光伏組件出口容量達到54.47GW,同比增長75.41%,海外光伏市場的蓬勃發展有效彌補了國內光伏市場的下滑。

國內組件出口量逐年增長

數據來源:公開資料整理

市場分散化導致單一市場的政策影響力降低。同時,光伏組件出口市場的集中度持續降低,2017年CR5為67.1%,2018年CR5為53%。以南美、中東北非為主的“去中心化”和“遍地開花”的局面繼續發展。2018年年度裝機容量中,澳大利亞、墨西哥、土耳其、荷蘭并非傳統光伏裝機大國,說明光伏裝機新興國家正在崛起,全球裝機呈現出多點開花的局面。集中度降低將減少產業鏈對于單一市場的依賴度,更有利于市場的健康發展。

2019年1-10月光伏組件出口結構

數據來源:公開資料整理

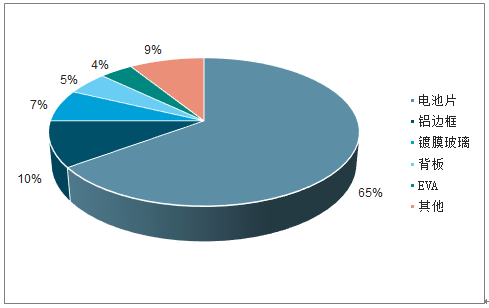

光伏系統成本下降主要來自光伏組件,光伏組件一方面價格不斷下降,另一方面單晶PERC等技術應用,光伏組件轉換效率提升,單片組件功率提高,攤低了系統成本,光伏項目盈利能力顯著提高,帶動光伏行業整體發展。

光伏組件成本構成

數據來源:公開資料整理

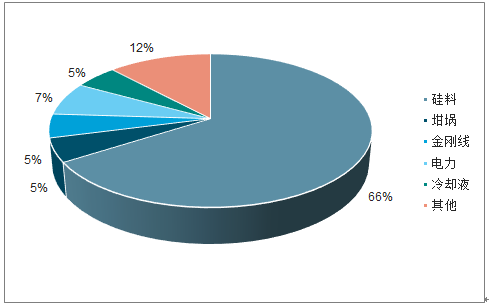

單晶硅硅片成本構成(%)

數據來源:公開資料整理

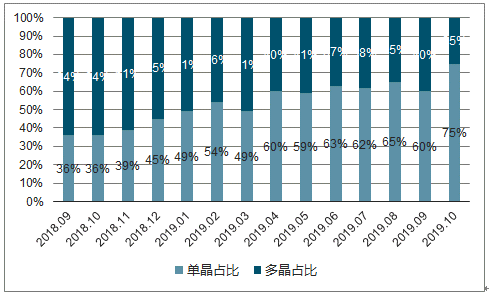

單晶硅產品自2015年開始逐步擴大市場份額。近年來,單晶組件在我國光伏組件出口總量中所占比例逐漸增加的趨勢開始得到遏制,目前單晶多晶出口比例基本維持在6:4的比例,單晶組件仍占據大部分市場份額。從主要出口目的地國家的角度來看,出口日本、荷蘭、澳大利亞的光伏組件以單晶居多,這些國家更偏向高效組件產品,我國單晶出口比例的上升與荷蘭市場的開辟有著直接關系。巴西、印度則具有價格導向型市場的特征,以多晶組件占據大多數。

光伏組件出口單晶比例逐步提高

數據來源:公開資料整理

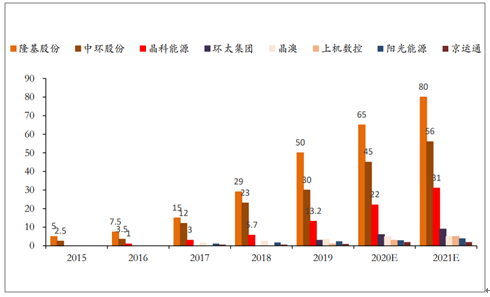

光伏行業發展早期,單晶硅片生產成本和生產效率處于劣勢,硅片環節主流技術路線為多晶硅片。目前隆基股份已經成長為單晶硅片行業的絕對龍頭,產能與產量連續多年未行業第一。產能第二到第五分別是:中環股份、晶科能源、環太集團、晶澳。

主要單晶硅片廠商產能

數據來源:公開資料整理

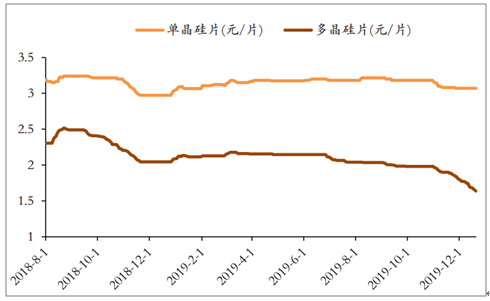

單晶硅片已經形成兩強壟斷的格局,隆基與中環兩家基本壟斷80%市場份額,且由于單晶硅片持續處于供不應求的市場情況,兩家公司對單晶硅片的議價能力極強,單晶硅片價格自2018年下半年因“531”影響快速下降后,已近一年半保持在3-3.1元/片左右,隆基硅片價格更是9個月保持3.07元/片不變,僅3月份因增值稅率調整而調整了含稅出廠價,不含稅價已近1年未作調整,而今年單多晶硅片價差已經從年初0.95元/片擴大至1.45元/片,隆基在行業內的議價能力和龍頭地位由此可見。

單晶硅片價格穩定,與多晶硅片價差繼續拉大

數據來源:公開資料整理

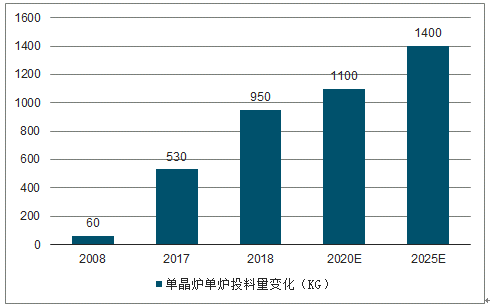

單晶拉棒與多晶鑄錠的成本主要由設備折舊費、人工費、水電費、輔料費、原料損耗等構成,單爐產出差異是單晶拉棒與多晶鑄錠成本差異的主要原因之一。得益于連續直拉單晶技術(CCZ)的應用,單晶投料量大幅提升,2018年單晶爐單爐投料量為950kg,較2017年的530kg提升80%,較早期200-300kg投料量提升3-4倍,未來隨著熱場的增大以及連續拉棒技術的提升等催化因素,投料量將逐年增大,預計到2020年可達到1100kg;另外得益于機器的改進,單爐出棒數也由1根增加至3-5根。設備的改進降低單晶長晶成本,為單晶的發展帶來機會。

2008-2025年單晶爐單爐投料量變化趨勢(KG)

數據來源:公開資料整理

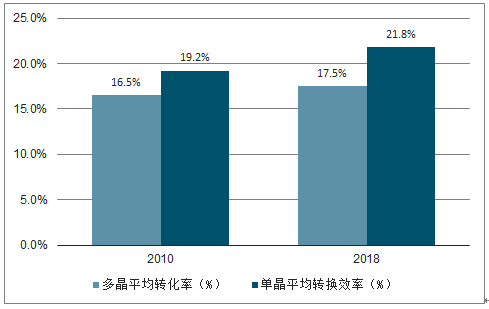

單晶和多晶電池組件每瓦成本差距逐漸縮小。多晶憑借成本優勢,一度占據較高市場份額。2017年前后,隨著單晶連續投料、金剛線切割等技術的發展,單晶和多晶的成本差距越來越小。2017年年初,單晶組件和多晶組件成本約相差0.2元/W,到2018年底兩者僅相差0.06元/W。

2010-2018年單晶和多晶電池片平均轉換效率對比

數據來源:公開資料整理

二、單晶組件性能優勢

1.同等條件下單晶組件發電量更高

多晶硅在單晶爐內形成具有單一晶向、無晶界、位錯缺陷和雜質密度低的單晶硅棒,而通過簡單鑄錠的形成的多晶硅棒是由眾多小單晶顆粒組成,顆粒間的晶界會影響降低電池的發電能力。單晶材料結構單一,晶體結構更穩定,使得單晶材料相比多晶材料具有強弱光響應、低光致衰減、低工作溫度和低線損的優勢,帶來的結果是同等條件下較多晶更多的發電量。

2.單晶組件長期使用過程中功率衰減更少

光致衰減現象是指在光照下,電池組件發電功率發生衰退,是影響單晶組件和多晶組件穩定性和發電量的重要因素。單晶組件的初始光衰在光照2-3個月之后達到頂峰3%左右,在繼續接受光照3-4個月之后,輸出功率會恢復到接近初始水平,隨后以較低的穩定水平緩慢下降;多晶組件幾乎不存在初始光衰,組件功率在投入使用后持續衰退。從第二年起,單晶組件平均每年輸出功率衰減不超過0.55%,多晶組件平均每年衰減0.71%-0.73%。到使用年限25年時,單晶組件的衰減后功率比多晶高出將近4個百分點。

3.單晶組件弱光響應更強

弱光響應是電池組件在光照有限的條件下發電能力的重要參考因素,弱光響應越強,說明組件光敏感性越強,電池發電量更穩定。在輻照高時單、多晶相差不大,但在輻照低時,單晶電池的弱光響應明顯高于多晶,造成單晶組件相比多晶組件全年的發電量更高。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體單晶硅片行業市場研究分析及發展規模預測報告

《2026-2032年中國半導體單晶硅片行業市場研究分析及發展規模預測報告》共十二章,包含2026-2032年半導體單晶硅片行業投資機會與風險,半導體單晶硅片行業投資戰略研究,半導體單晶硅片投資機會分析與項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業前景洞察|2023年中國單晶硅片行業應用領域將越來越廣泛,未來前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)