在我國先后進行環境治理經歷“氣十條”、“水十條”污染防治,藍天、碧水、土壤保護攻堅戰即將收官,生態環境質量得到了較大改善。但當前,局部短板依舊存在,隨著污染物治理的不斷推進,治理側重點也會有所區別,因此當前環境監測領域仍存在廣泛的市場空間。

一、大氣污染治理形勢嚴峻

藍天保衛戰收尾階段,顆粒物防治仍是短板。根據生態環境部《2018年中國生態環境狀況公告》,2018年,全國338個地級及以上城市中,環境空氣質量達標城市比例為35.8%,超標城市為64.2%。從具體污染物濃度來看,三大區域顆粒物濃度均超國際二級標準。分區域來看,京津冀及周邊地區空氣質量總體較差,二氧化氮、臭氧、顆粒物均超污染物濃度限值國家二級標準,大氣污染防治形勢仍較為嚴峻。距2020年藍天保衛戰三年行動計劃收官僅剩一年時間,當前顆粒物防治仍是短板。

三大區域污染物濃度變化

污染物項目 | 平均時間 | 限值(一級) | 限值(二級) | 京津冀及周邊 | 長三角 | 汾渭平原 |

SO2 | 年平均 | 20 | 60 | 20 | 11 | 24 |

NO2 | 年平均 | 40 | 40 | 43 | 35 | 43 |

CO | 24小時平均 | 4 | 4 | 2.2 | 1.3 | 2.3 |

O3 | 日最大八小時平均 | 100 | 180 | 199 | 167 | 180 |

PM10 | 年平均 | 40 | 70 | 109 | 70 | 106 |

PM2.5 | 年平均 | 15 | 35 | 60 | 44 | 58 |

數據來源:公開資料整理

相關報告《2019-2025年中國大氣污染治理行業市場競爭現狀及投資方向研究報告》

監管持續加碼,釋放環境監測需求。為使污染物治理取得進一步成效,明確監管責任,《打贏藍天保衛戰三年行動計劃》(以下簡稱《計劃》)確立將藍天保衛戰年度和終期目標任務完成情況納入污染防治攻堅戰成效考核。此外,環保信息強制性公開方面,《計劃》指出重點排污單位應及時公布自行監測和污染排放數據、污染治理措施、重污染天氣應對、環保違法處罰以及整改等信息。將污染物防治成效與績效考核掛鉤能有效調動各地區政府的主觀能動性,為了能夠及時采取污染防治措施,實時監測數據必不可少,這就要求各地區建立并完善轄區內環境監測網絡。

《計劃》對完善環境監測網絡提出要求。要完善環境監測網絡,加強環境空氣質量監測,優化調整擴展國控環境空氣質量監測站點。加強區縣環境空氣質量自動監測網絡建設,2020年底前,東部、中部區縣和西部大氣污染嚴重城市的區縣實現監測站點全覆蓋,并與中國環境監測總站實現數據直聯。國家級新區、高新區、重點工業園區及港口設置環境空氣質量監測站點。

氮氧化物等前體物防治取得顯著成效,顆粒物防治重點轉向揮發性有機物。二氧化硫(SO2)、氮氧化物(NOX)、煙粉塵、揮發性有機物(VOCs)等是PM2.5和臭氧污染的重要前體物,《大氣污染防治行動計劃》實施以來,二氧化硫(SO2)、氮氧化物(NOX)、煙粉塵的控制取得有效進展,揮發性有機物仍有增長態勢。2017年9月,環保部等六部委聯合印發《“十三五”揮發性有機物污染防治工作方案》(以下簡稱《工作方案》),指出要以重點行業和重點污染物為主要控制對象,建立VOCs污染物防治長效機制,促進環境空氣質量持續改善。

防治重點的轉變擴大環境監測市場規模。《工作方案》對揮發性有機物的監測事項作出規定,要求將重點地區O3超標城市至少建成一套VOCs組分自動監測系統,將石化、化工、包裝印刷、工業涂裝等VOCs排放重點源納入重點排污單位名錄,主要排污口要安裝污染物排放自動監測設備,并與環保部門聯網,其他企業逐步配備自動監測設備或便攜式VOCs檢測儀,推進VOCs重點排放源廠界VOCs監測。工業園區應結合園區排放特征,配置VOCs連續自動采樣體系或符合園區排放特征的VOCs監測監控體系。2019年4月,生態環境部印發《2019年地級及以上城市環境空氣揮發性有機物監測方案》進一步細化VOCs監測要求,即要求2019年全國337個地級及以上城市均要開展環境空氣非甲烷總烴(NMHC)和VOCs組分指標監測工作。在監測點位設置上,每個城市應至少在城市人口密集區的臭氧高值區域,設置一個監測點位,同時,建議VOCs組分自動監測點位同時配有NO、NO2、O3、CO和氣象監測儀器設備。

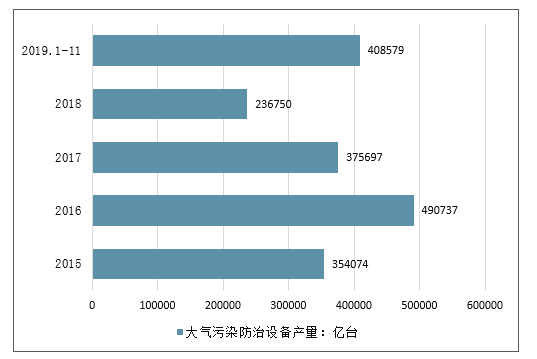

在節能環保政策趨嚴的背景下,我國大氣污染行業得到發展,大氣污染防治設備產量增長加快。根據數據統計,2018年我國大氣污染防治設備產量為23.68億臺,同比下降了41.67%。2019年1-11月,全國大氣污染防治設備產量達到40.86億臺,超過2018年全年。大氣污染防治設產量回暖與國家節能環保政策趨嚴密切相關。

2015-2019年全國大氣污染防治設備產量

數據來源:公開資料整理

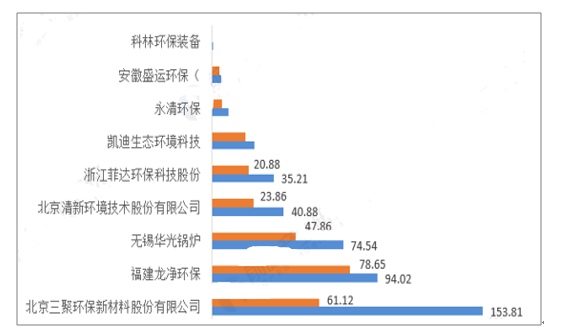

大氣污染治理行業的周期性、區域性、季節性等特征使得行業內企業發展同樣具有一定的波動性和區域性特征。2018-2019年,大氣污染治理企業中,北京三聚環保、福建龍凈環保和無錫華光鍋爐三家企業營收遠高于其他同行企業。2018年,北京三聚環保以153.81億元的營業收入排名第一;福建龍凈環保則以94.02億元的營收屈居第二,無錫華光鍋爐以74.54億元位列第三。2019年前三季度,福建龍凈環保以78.65億元超過北京三聚環保位列第一,北京三聚環保以61.12億元屈居第二。

2018-2019年大氣污染治理行業企業公司營收情況(億元)

數據來源:公開資料整理

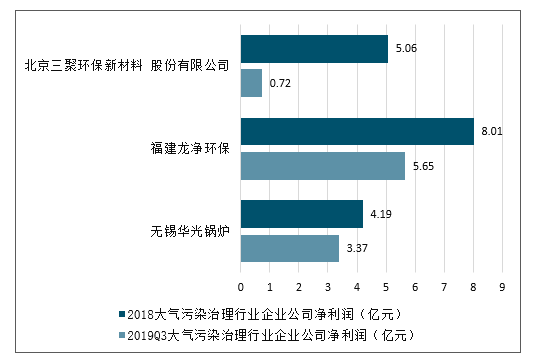

利潤方面,2018年,福建龍凈環保以8.01億元的凈利潤超過北京三聚環保位列第一位,北京三聚環保以5.06億元凈利潤超過無錫華光鍋爐4.19億元的凈利潤位列第二位。2019年前三季度,福建龍凈環保以5.65億元的凈利潤排名第一位,北京三聚環保則以0.72億元的凈利潤排名末位。

2018-2019年大氣污染治理行業企業公司凈利潤超情況(億元)

數據來源:公開資料整理

二、水污染治理產業發展

水污染治理產業所涉及的行業眾多,量大面廣,涉及優化產業結構、提升清潔生產水平、治理設施長效穩定運行、監測監管等多方面工作。2018年,水污染防治工作在政府監管、企業跟進、社會組織和公眾等多方面協作下,取得了全面的提升,水環境質量正趨向好轉。隨著各地農村污水和黑臭水體綜合整治的開展,水污染治理行業市場總體仍呈上升趨勢。

傳統的污水治理技術大體可分為生物處理技術、物理化學處理技術和生態處理技術等。在生物處理技術方面,活性污泥法及各類變形工藝以及膜生物反應器仍廣泛應用于各類城鎮和工業園區綜合污水處理系統中;物化處理技術與生物處理技術相比,因其能更為有效地去除種類更多的污染物,因此在工業廢水、城鎮污水提標改造以及一些工業循環用水等方面得到更多的應用;生態處理技術,在區域或流域的水生態系統治理和修復方面具有較強的優勢。此外,一些新興技術如:納米技術、催化氧化技術、輻射技術等也逐漸開始被市場接受和采納。

國家從樹立和落實科學發展觀,發展循環經濟,構建社會主義和諧社會,建設資源節約型、環境友好型社會,建設社會主義生態文明等重大戰略思想出發,把提高污水處理及再生利用率作為實施“節能減排”的重要硬性指標,不僅加快了城市污水處理及再生利用設施建設的步伐,還提升了污水處理的理念和技術路線,使污水處理開始從推進達標排放向推進“低排放”以及污水再生利用轉變。

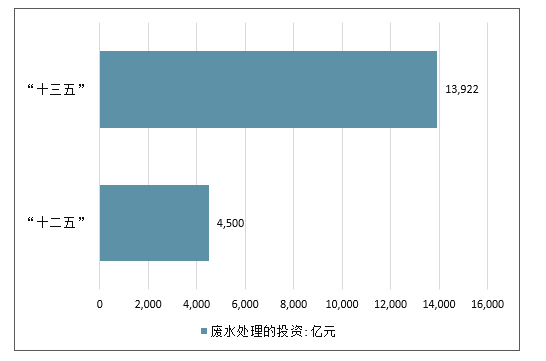

水處理是指通過一系列水處理設備,使用物理、化學、生物等手段,去除水中一些對生產、生活不需要的有害物質,為適用特定用途而對水進行的沉降、過濾、混凝、絮凝,以及緩蝕、阻垢等水質調理的過程。截止到“十二五”期末統計數據,我國“十二五”期間,用于廢水處理的投資達4,500億元;根據我國“十三五”廢水治理行業規劃,“十三五”時期的廢水處理投資規模將達到13,922億元,是“十二五”時期的三倍以上。

十二五與十三五”廢水處理投資規模

數據來源:公開資料整理

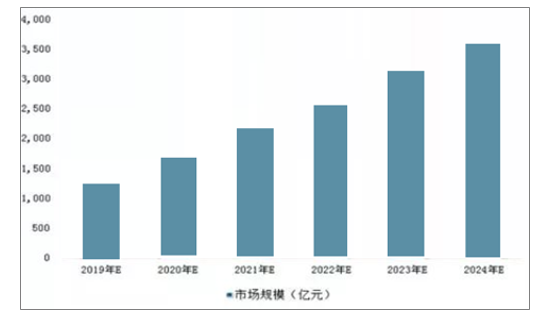

我國的工業廢水處理行業才剛剛步入快速成長期,市場規模將保持較高增速發展。預計到“十三五”末,我國工業廢水市場規模可突破1,500億元,到2024年,我國工業廢水市場規模有望突破3,500億元大關。

2019-2024年我國工業廢水市場規模走勢預測

數據來源:公開資料整理

2019年是打好大氣、水、土壤污染防治三大戰役的關鍵之年,隨著環保稅、排污許可證的實施,加上各地環保政策持續加碼,水污染治理市場仍將蓬勃發展。

1、圍繞“打好城市黑臭水體殲滅戰”

基本消除地級及以上城市建成區黑臭水體的目標,在城市初期雨水收集處理、推進城鎮和工業園區污水處理設施“提質增效”等方面,各類污水處理專用機械、市政管網、污泥處理處置等設備,以及膜組件、藥劑等環保產品仍將有極大的市場需求。

2、圍繞“農業農村污染治理攻堅戰”

在農村污水收集與治理、納污坑塘排查和整治、農業面源污染治理、畜禽糞污資源化利用以及旱廁改造等方面,將促進小型化、自動化、一體化污水處理系統和生態養殖、種植等領域蓬勃發展。

3、圍繞“加強江河湖庫水生態系統保護”

在河流、地下水、湖泊、濱海濕地等領域的污染治理與生態恢復和水源地保護,將促進區域綜合修復建設工程的防滲系統以及河道生態修復等新型裝備和產品制造業的發展。

4、圍繞“流域與近岸海域綜合治理”

針對沿流域、沿海工業帶及工業園區的水污染綜合整治以及重污染行業高難廢水處理,將促進工業廢水處理的核心設備、高端材料及藥劑的生產制造,同時水環境監測儀器設備以及應急管理平臺和軟件系統的發展將令業內矚目。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)