一、文娛用品行業市場格局

“口紅經濟”時代來臨,精品文創的高附加值為文具行業帶來“價的增長”。近年來,房價高企在較大程度上分流了居民儲蓄和消費,直接影響居民消費支出和消費意愿,對日常消費產生較大的擠出效應,“口紅經濟”效應顯著,年輕人和新中產對單價較低的中高端產品購買欲望和購買力增強,“小而美”、“小確幸”消費成為新潮流。由于文具和文創用品消費的價格敏感度較低,精品文創將帶動文具行業在“量的增長”基礎上,疊加高附加值溢價帶來的“價的增長”。

中國人均文具消費105元/年,較世界平均水平240元/年。預計隨著國家教育投入的進一步加大、居民可支配收入的提高、消費升級和品牌意識的加強,人均文具消費水平后續增長空間依然巨大。

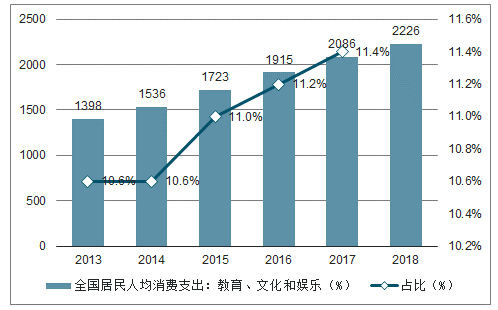

2013-2018全國居民文教娛樂人均消費支出占比提升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國文娛行業運營態勢及投資戰略咨詢報告》

精品文創的邊界已經由文具延展到生活百貨和手工藝術等。精品文創店通過跨界融合多元業態、文化情懷賦能、沉浸式場景營造、全方位貼心服務等方面的優化提升,成為體驗式經濟洗牌后實體店發展的新模板,主打小而美、小確幸,橫跨多品類、多業態的購物中心店、“生活館”、“精品買手店”遍地開花。

精品文創品牌細分業態及特征

細分業態 | 特征 | 代表品牌 |

書店 | 主打高顏值、多業態結合 | 西西弗書店、言又幾、鐘書閣 |

跨界復合店 | 多業態+主題場景,是文創發展的新趨勢 | LESAIRS、ModernskyLab藝術中心、不厭生活 |

文創產品 | IP+個性化+細分化 | 泡泡瑪特、ROCHBEAR超級萌工廠、19八3藝術場館將劇場文化變成大眾生活消費的必需品開心麻花劇場院線、杜莎夫人蠟像館 |

DIY手工坊 | 新中產的新寵,資本搶灘 | 十八字金、作物ZOWOO |

畫室 | 消費越發強勁,用戶粘性強 | PaintingTower |

數據來源:公開資料整理

精品文創對文具的品牌重視程度、設計美感要求提高,看重附加功能、情懷與主題。在產品上,從“生產大眾文具”升級為生產、設計具有“高價值感的中高端文具和文創產品”,從“物美價廉”升級為“物超所值”,從“傳統文具”到“精品文創”,手賬、禮盒、金屬筆等中高端文具需求增加。隨著文具消費逐漸呈現品牌化、時尚化、個性化和高端化的趨勢,精品文創類產品需求進一步釋放。

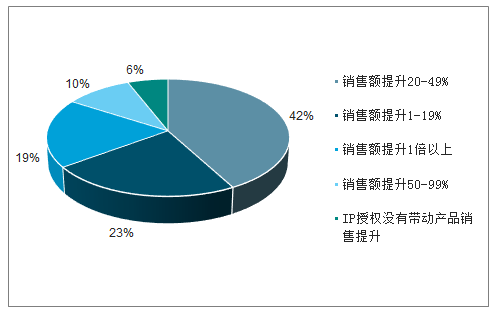

精品文創爆款效應發酵,文化大IP開發和變現空間廣闊。IP產品市場規模宏大,精品文創與IP跨界合作能夠在很大程度上賦能品牌、賦能銷售,為IP買單成為一種潮流。2018年文具行業IP產品銷售規模達到了950億,同比增長50%以上。IP跨界合作也能夠在很大程度上刺激消費者,提升品類活性和客戶感知,品牌結合時下流行元素,也讓傳統文具品類煥發了新的生機。2018年,有94%的被授權商表示,有IP授權產品的銷售額要高于其他同類產品,其中銷售額超過同類產品一倍以上的接近20%。對待同類產品,在有無IP授權形象上,消費者心理普遍能接受有IP的授權產品要比同類產品價格高。

2018年IP授權帶動產品銷售額提升的幅度

數據來源:公開資料整理

2018年消費者接受的IP授權產品溢價范圍

數據來源:公開資料整理

文具和IP合作主要在三大品類:動漫、博物館和藝術插畫師等。傳統文具品牌已有不少大IP合作案例,旨在打造爆款產品、實現精品文創品牌的升級。2018雙十一期間,京東“瘋狂2小時”IP系列文具銷額達到2017年同期的8倍。與頤和園、航海王、超級瑪麗、星球大戰等IP合作推出的聯名文具,受到消費者的認可;得力×頤和園聯名鋼筆套裝”、“得力×頤和園聯名手賬套裝”、“晨光海賊王聯名款手賬本”等諸多高顏值聯名文具,為傳統文具吸引了眾多粉絲。

受到政策驅動,目前電商化集中采購在政府采購領域普及程度已經比較高,但在央企、國企領域的普及程度目前仍只有20%左右,辦公直銷市場空間尚未完全釋放。按照國資委要求,未來5年央企辦公物資要實現100%的電商化集中采購,目前大B客戶的年均采購額超過5億元,那么按1000家頭部客戶最保守的5000億元的年采購金額估算,至少還有4000億元的頭部客戶訂單尚未釋放。隨著國內企業陸續采用電商化集成采購模式,市場會迅速向行業領先企業集中,促進辦公用品直銷市場的進一步發展。

B端潛在客戶類型及數量

機構類型 | 數量 |

省、地市級政府機構 | 250家以上 |

央企 | 97家 |

大型銀行、保險機構 | 30家以上 |

軍區、軍工企業 | 50家以上 |

區域性大企業 | 超過10000家 |

中小微企業 | 超過2800萬家 |

數據來源:公開資料整理

按照美國辦公用品市場50%的直銷占比估算,未來國內辦公直銷市場規模有望突破萬億。2018年國內辦公用品的市場規模預計約1.9萬億元,未來3-5年CAGR約9%,到2020年市場規模可達2.2萬億元。美國辦公文具發展相對成熟,辦公物資直銷渠道收入占比達到50%,參照美國,樂觀估計未來我國辦公直銷市場規模可突破萬億。

大辦公文具市場規模及增速

數據來源:公開資料整理

北美辦公用品市場CR2為81%

數據來源:公開資料整理

我國文具行業集中度較低,消費升級、精品文創的崛起利好龍頭品牌,具備研發、設計、制造、渠道等多方面優勢的企業有望進一步提升市場空間。目前我國從事文具生產的企業有9200多家,90%的文具生產企業年銷售額低于1000萬元,而年銷售額達到10億元級別的只有晨光文具、齊心集團、廣博股份和真彩文具4家。按照行業規模1500億元計算,行業CR4約為5%,CR10不到10%。

成熟文具市場和發展中文具市場比較

比較內容 | 成熟市場 | 發展中市場 |

代表地區 | 美國、西歐、日本等 | 中國、印度、東南亞國家 |

消費觀念 | 品牌消費觀念深入人心 | 品牌消費觀念正在形成 |

市場集中度 | 高 | 低 |

競爭格局 | 競爭格局基本穩定;細分及整體領域均有主導品牌;渠道扁平趨勢明顯 | 絕大部分企業處于低層次競爭;細分領域產生品牌效應較好企業;經銷商分銷作用強 |

發展方向 | 加大海外OEM及拓展 | 品牌制造商擴大市場份額及品牌影響力 |

數據來源:公開資料整理

文教、工美、體育和娛樂用品制造企業單位數

數據來源:公開資料整理

二、未來企業發展方向

1.提升客單值

延拓產品線、滿足一站式。客戶的辦公物資采購需求和模式從單一的產品采購向綜合辦公解決方案升級,一站式的辦公行政后勤服務是客戶的最終需求,特別是頭部客戶和中大型客戶對于一站式采購的需求更高。豐富產品線不僅有助于做大存量客戶客單值,在原有基礎上擴大新訂單規模、提高中標份額,而且可以憑借全品類、一站式的服務能力更加深層地綁定核心客戶、增強客戶粘性。目前,得力集團、齊心集團、京東企業購等均已將產品線延拓至員工福利、工業品(MRO)等領域。

2.規模優勢

議價能力提升、費用率優化。隨著規模擴大,辦公直銷企業在供應鏈的議價能力會提升,向供應商采購規模的擴大將帶來更強的話語權、更彈性的定價方式,規模優勢帶來的行業地位和品牌影響力的提升,也有利于企業降低對核心供應商的依賴程度。同時,隨著規模優勢的顯現,銷售/管理/財務費用率會小幅下降,凈利率存在提升空間。

3.優化產品結構,提升自有產品銷售占比

相比代理產品,自有產品的毛利率更高。主要途徑包括:通過對銷售人員的考核激勵等方式,為B端客戶推送自有產品組合包/辦公用品方案,提高自有產品性能、加大宣傳力度等。

4.布局新型高毛利商品,提升新型高毛利產品的銷售占比

布局新型高毛利商品,提升新型高毛利產品的銷售占比,包括員工福利(主要是央企和政府)、MRO工業品(細分、專業性強、品類特別多)、辦公設備租賃等高毛利率產品和服務。例如,MRO是指非生產原料性質的工業用品,目前部分類別毛利率相對于傳統的辦公物資更好一些,運營的產品單件價值由于單件產品體積小、價值大,盈利能力較傳統辦公物資有一定優勢。得力、齊心和京東等平臺均有銷售MRO。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢