現階段,我國大健康產業仍處于發展初期。一方面,在人口老齡化,人民健康意識的提升下,健康服務/產品的需求日漸增多。另一方面,政策、資本、技術等因素的變化加速大健康產業變革。在需求與環境的共同作用下,大健康產業結構、服務供給模式、產品形態也隨之變化,如醫療+互聯網形成了在線問診,醫療+5G促進了遠程醫療、健康醫療智能硬件、基因檢測等領域發展。此外,產業與產業之間的融合也在加速,如AI+醫療形成的輔助診斷,以及醫療旅游、醫藥供應鏈金融等。

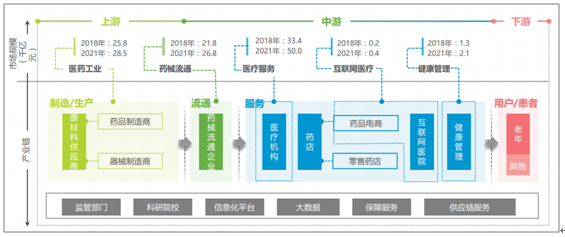

大健康產業鏈主要包括:1)上游藥械制造(醫藥工業),提供藥品、耗材與醫療器械;2)中游藥械流通提供產品的流通與分銷服務;3)下游醫療服務/零售藥店直接面向患者,提供醫療服務與產品;4)此外,還有產業支持類機構或企業,如監管部門提供監督管理功能,科研院校輸出醫生及先進技術,信息化平臺優化機構管理效率連接上下游產業,支付系統如醫保支付與商保支付確保居民在疾病來臨時有足夠的經濟來源,以及產業鏈、融資租賃、地產等多種產業支持角色。

中國大健康產業鏈及市場規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國大健康行業市場現狀調查及發展戰略研究報告》

一、大健康產業外部驅動力

對比發達國家,我國大健康產業細分嚴重失衡,醫院醫療服務及醫療用品占比95%;相比而言發達國家的醫療服務與用品占比僅為20%。因此,與健康相關的細分市場未來將面臨高速增長,具體如養老、健康管理或慢病管理等產業。該類市場的增長主要源自需求端的爆發,如人口結構老齡化、環境污染與快節奏的生活習慣導致的亞健康或慢病人群的增多。同時,為應對高速增長的醫療需求,我國也出臺了多項政策促進相關產業的發展,如“健康中國2030”、“關于推進養老服務發展的意見”、“創新藥研發”、“鼓勵社會辦醫”、“推進互聯網醫療”等指導性文件。艾瑞預計未來,養老產業、生物醫藥、民營醫院、醫藥電商、健康管理等細分領域將成為熱點市場。

1.政策方面

近幾年,圍繞優化醫療結構、提升行業能效、降低醫療支出等層面的政策層出不窮。為醫療健康行業技術、模式、產業創新提供了行業機會與有力支持。

藥械制造重點政策分析(部分代表政策)

發布時間 | 政策 | 主要內容 |

2017 | 《關于藥物臨床試驗數據自查情況的公告》 | 公布數據自查情況 |

2017 | 《國務院關于藥品醫療器械評審批制度改革的意見》 | 提高藥物審核標準,推進仿制藥質量一致性評價/國務院關于改革藥品醫療器械審評審批制度的意見/ |

2018 | 《深度學習輔助決策醫療器械軟件審批要點》 | 確定醫療機械軟件的適用范圍、審批要點和技術考量 |

2018 | 《關于仿制藥質量和療效一致性評價有關事項的公告》 | 保障仿制藥在質量和療效上與原研藥一致 |

2018 | 《關于優化藥品注冊審評審批有關事宜的公告》 | 藥品優先審評審批,基于安全性風險控制需要藥品檢驗工作 |

2018 | 《關于印發中藥飲片質量集中整治工作方案的通知》 | 查處中藥飲片違法行為,完善技術管理體系 |

2018 | 《全國零售藥店分類分級管理指導意見》 | 完善零售藥店分類標準及管理辦法 |

2019 | 《深度學習輔助決策醫療器械軟件審批要點》 | 為相應醫療器械軟件注冊申報提供專業建議 |

2019 | 新《藥品管理法》 | 對無證生產經營藥品的黑窩點以及生產假藥的這些行為規定了更高的處罰力度 |

數據來源:公開資料整理

2.社會方面

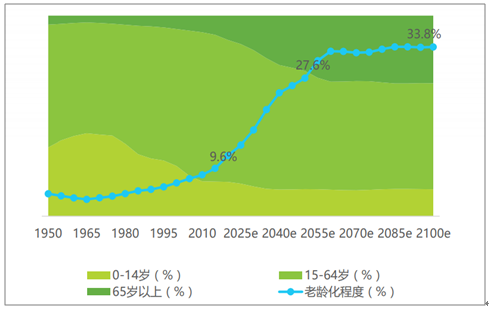

2030年中國60歲以上人口預計達到2.4億。在醫療健康消費金額統計中,2012年65歲以上年平均消費1072元,是55-64歲的1.46倍,是15-24歲的5.64倍。在患病率層面,60歲以上人群患病率為56%,其中骨折發生率接近1/3,每年醫療費用預估需要人民幣150億。此外,受環境污染、遺傳、生活習慣等因素影響,我國民眾亞健康人群持續攀升,76%的白領呈現亞健康,且慢性病患病率達到23%,死亡數已占總死亡數的86%。

1950-2100年中國人口年齡結構

數據來源:公開資料整理

3.經濟方面

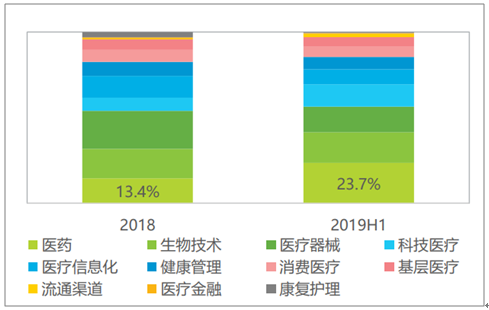

2019上半年大健康行業融資事件共發生207起,融資金額43.4億美元,預期整年事件數量將略低于2018,融資金額基本持平。2018年醫療健康行業VC/PE融資案例數量和規模大幅增加,融資案例數量695起,較2017年增長52.7%,融資規模79.1億美元。大規模交易(1億以上融資占比45%)頻發,帶動醫療健康領域融資規模穩中提升。2019上半年,投融資事件主要發生在制藥、腫瘤藥,體外診斷、基因檢測,醫療器械,AI,互聯網醫療等幾大板塊。隨著藥品保障供應制度日益完善,政策上醫藥研發創新類,社會辦醫利好類,以及互聯網、AI等科技醫療類政策的加速推進,資本市場將更加青睞醫療行業創新領域與非公醫療機構。科創板也為大健康產業上市提供了新的平臺,截止到2019年末,共有如心脈醫療與南微醫學等16家企業上市科創板。還有31家醫療健康企業申請科創板,分布于創新藥研發、生物醫藥、體外診斷、醫療器械、醫學影像、CRO等多個領域。

2011-2019H1中國大健康產業融資事件數

數據來源:公開資料整理

2018&2019H1中國大健康產業細分領域融資事件數占比

數據來源:公開資料整理

4.技術方面

大數據、AI技術、云計算、5G、區塊鏈等技術的成熟,將有效賦能大健康產業,為優化醫療結構、提高服務能力提供快速改善的可能性。

大數據技術的應用,將從體系搭建、機構運作、臨床研發、診斷治療、生活方式五個方面帶來變革性的改善。在就醫流程方面,將實現從“治療”到“預防”的習慣的改變,最終降低從個人到國家的醫療費用。在產業層面,醫療大數據的介入,可以優化醫療體系,通過區域信息化、在線問診、遠程醫療等技術連接上下級醫院機構,實現電子病歷/醫療資源共享等架構,最終提升醫藥供給效率和能力。

AI輔助藥物研發主要服務于新藥研發。整體來看,國外創新藥市場比較成熟,國內制藥企業主要是仿制藥和改良藥,近年來,恒瑞、海正、復星等國內藥企研發投入力度加大、研發領域也逐漸向腫瘤等復雜疾病集中,提升了創新藥研發市場景氣度,為國內AI制藥的發展提供了較好的環境。在新藥研發過程中,最初篩選的近萬個化合物可能最終只有1個通過審批,新藥研發平均總耗時10-15年,花費80億元。新藥研發周期長、成本高、失敗率高等特點促使深度學習、知識圖譜等技術被藥企接受。部分案例表明,AI可使單個研發環節周期縮短80%。

二、大健康產業整體營收

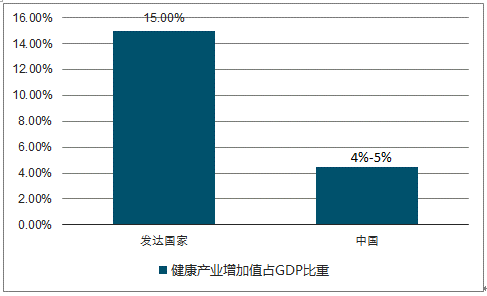

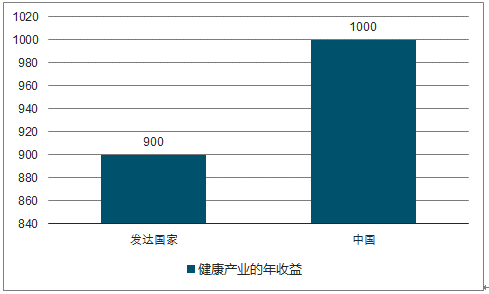

大健康是繼IT業后的陽光產業,在發達國家,健康產業增加值占GDP比重超過15%,而在我國,僅占國民生產總值的4%-5%,低于許多發展中國家。目前,中國健康產業的年收益約為900億美元,而美國健康產業產值已經超過了1萬億美元。

發達國家與中國健康產業增加值占GDP比重對比

數據來源:公開資料整理

發達國家與中國健康產業年收益對比

數據來源:公開資料整理

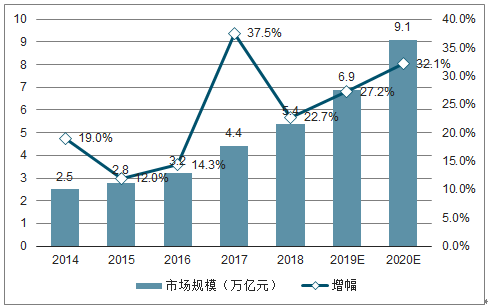

2014年到2018年,中國的大健康產業整體營收保持增長,2018年營收規模超過5萬億元,預計2020年將超過9萬億元,增幅達32.1%。中國與全球的大健康產業發展情況基本一致,同樣由于社會結構變化而需求不斷增長,具有可持續增長性。

2014-2018年中國大健康產業整體營收情況

數據來源:公開資料整理

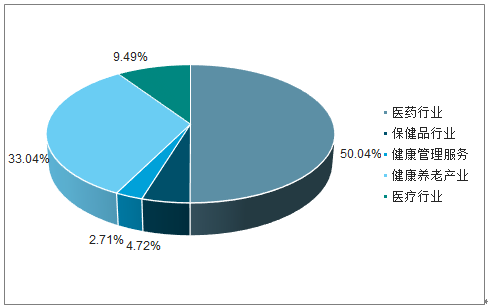

我國大健康產業主要以醫藥產業和健康養老產業為主,市場占比分別達到50.05%、33.04%;健康管理服務產業比重最小,只有2.71%。

中國大健康產業細分市場占比統計情況

數據來源:公開資料整理

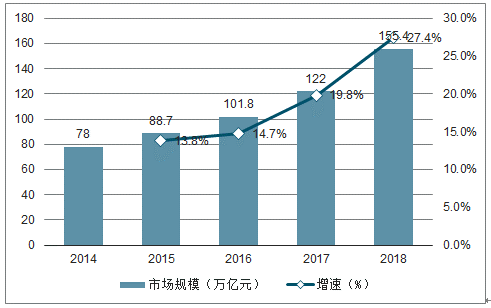

2018年中國醫藥產業鏈金融市場規模155.4億元,滲透率不足2成。主要原因在于,1)醫藥行業市場認知低、確權難、信息不對稱等問題,導致業務推行速度較慢;2)客戶主要來自藥械制造和藥械流通兩類企業,制造類企業凈利率、毛利率相對較高,雖然與金融機構合作能力高,但由于市場較為分散,導致金融業務拓展較慢。分別來看,針對藥械流通領域,雖然行業集中度高、需求大,但是行業毛利率、凈利率低(凈利率通常在2-6%之間),因此現階段與金融機構合作能力有限。此外,藥械流通頭部企業相對強勢,多自行獲取商業保理資質來服務其產業鏈上下游,金融機構利潤空間較小。未來,受行業監管,新增細分領域及集中度提升等趨勢影響下,醫藥產業鏈金融市場滲透率將快速提升。

隨著數據分析技術的不斷發展,未來醫藥產業鏈融資將呈現如下兩個趨勢:一是借款主體從核心企業真正滲透到產業鏈上下游;二是真正的核心競爭要素將從核心企業的主體信用轉移到數據分析能力上來。

2014-2018年中國醫藥產業鏈金融市場規模

數據來源:公開資料整理

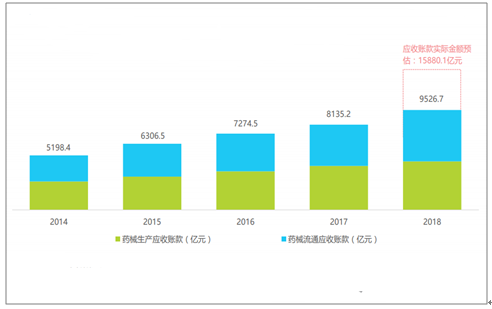

2018年醫藥行業應收賬款賬面金額為9526.7億元,同比增長17.1%,高于2017年5.3個點。近兩年,應收賬款增長主要來自藥械流通企業,增速可達15-20%。而藥械生產企業增速略有減緩,但受產業鏈資金壓力影響,仍將維持10%的增速。此外,藥械流通企業賬面應收賬款可能低于實際金額。此類情況在政策嚴管后略有好轉,2018年醫藥行業應收賬款實際金額可能為1.6萬億元。同時,隨著“帶量采購”政策的推進,醫藥行業應收賬款規模將持續上升。

2014-2018年中國藥械產銷應收賬款規模

數據來源:公開資料整理

三、中國大健康產業發展不利因素

1.消費市場沒有完全打開

一方面,雖然我國大健康市場人口基數偏大,伴隨著城市化的進展和老齡化的到來,人們對大健康的需求會不斷的攀升,潛在的市場規模隨著需求會更加龐大,但是目前的消費群體,仍然受限于中老年及病患者,這就需要我們進一步不斷開拓健康市場。另一方面,消費者對產業了解和認識不夠,甚至很多人并不懂這個行業,認為這個行業就是賣藥、賣醫療器材的。但是其實健康行業的范圍很廣,除了制藥公司,還有那些保健品、健康食品、甚至洗腳足療等行業都是屬于健康行業的范疇。

2.產業鏈分散、商業模式落后

目前,我國大健康產業正處于發展初期,大健康產業鏈在各個環節上都顯得比較分散,對應的資源分布也相對分散,這意味著必須通過大量的資源整合將各個環節有效地連接在一起。而當前的市場競爭力正在由產業運營優勢向資本運營優勢轉變,大健康產業的發展勢必需要尋找相應的資金、資源、技術和渠道等方方面面的有效結合途徑。

除此之外,我國大健康產業的商業模式也比較單一和落后,落后的商業模式勢必會成為制約大健康產業發展的桎梏。發展大健康產業,消費者是基礎,因為消費者的需求決定市場的容量。大健康畢竟屬于新興產業,市場還需要一個逐漸適應的過程。大多數健康廠商規模較小,缺乏對競爭力產品、核心技術、健康服務傳播路徑等的系統整合,不能通過提供完整的健康解決方案和成功的商業模式,讓消費者真正持久的擁有健康。因此,產業的發展必須闖出一種以“設計+推廣產品+技術+服務+信息”的創新商業模式,同時,傳統的健康產業也需要思考如何進行產業和產品的升級換代。

3.研發和技術創新不足

相對于國際上先進的醫療醫藥水平,國內外在創新研發上還存在較大差距。縱觀我國大健康產業,低水平的重復生產等問題十分嚴重,特別是研發和技術創新不足。技術基礎薄弱,個性化服務不足,健康行業仿制現象頻出,高新技術缺乏等問題都阻礙著大健康產業的發展。并且大健康產業涉及多個細分領域的相關技術,例如:人工智能在健康醫療領域的應用、大數據在健康醫療領域的布局、現代制藥技術在大健康領域的應用等。各個細分領域都有所屬的技術要求,這些技術與健康醫療領域的融合程度將直接決定著我國大健康產業發展的質量。因此,在大健康產業的部署上,要針對不同的細分領域進行全面的技術研發,不僅要積極引進較發達國家低成本研發的優勢,更要充分發揮研發和技術創新的力量。

4.產業法規有待完善

我國大健康產業法規不完善,市場秩序混亂,假冒偽劣產品依然存在,標準和信息滯后等等問題,例如在現代中藥領域關于醫藥制造技術的監控細則、健康醫療大數據領域臨床數據共享的政策法規、患者個人信息安全保護細則等相關政策都需要全面完善。相關標準體系的滯后在一定程度上造成了消費者的“醫療信任危機”,再加上食品安全和保健品過度宣傳等問題凸顯,嚴重威脅我國醫療和大健康產業的安全健康發展。法律法規的不健全,就會導致無法可依,無章可循。

在健康產業的熱潮下,許多地方企業都提出了雄心勃勃的投資計劃,無序開發、重復建設等現象比較普遍。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國山東省大健康行業市場運營態勢及發展趨勢研判報告

《2025-2031年中國山東省大健康行業市場運營態勢及發展趨勢研判報告》共七章,包含山東省大健康產業特色小鎮及產業園發展分析,山東省大健康產業領先案例分析,山東省大健康產業發展前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國大健康行業政策、產業鏈、市場規模、市場集中度、競爭格局及發展趨勢分析:整體規模不斷攀升,且未來仍具備較大的增長空間[圖]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![智研研判!2024年中國大健康行業發展現狀、市場規模及競爭情況分析:大健康市場規模整體呈現逐年增長趨勢,健康養老占比超四成[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)